Документальное оформление операций по движению материалов

Синтетический и аналитический учет движения материалов

Способы отражения поступления материалов на счетах бухгалтерского учета

Бухгалтерские регистры по учету движения материалов и расчетов с поставщиками

Порядок проведения инвентаризации материалов и отражение ее результатов в учете

Открыть счета синтетического учета на 01.01.2008 г

Заполнить журнал регистрации хозяйственных операций за январь

Навигация

Открыть счета синтетического учета на 01.01.2008 г

Учет материалов строительной организации

81067

знаков

51

таблица

0

изображений

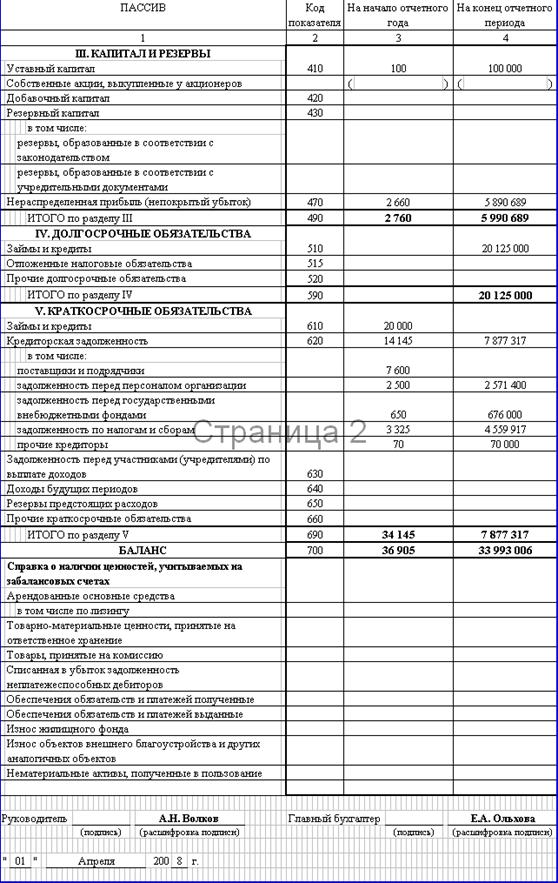

1. Открыть счета синтетического учета на 01.01.2008 г.

| Счет 01 «Основные средства»

| Счет 02 «Амортизация ОС»

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Счет 04 «Нематериальные активы»

| Счет 05 «Амортизация НМА»

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Счет 08 «Вложения во внеоборотные активы»

| Счет 10 «Материалы»

Счет 16 «Отклонения в стоимости материальных ценностей»

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Счет 19 «Налог на добавленную стоимость»

| Счет 20 «Основное производство»

|

| Счет 25 «Общепроизводственные расходы»

| Счет 26 «Общехозяйственные расходы»

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Счет 50 «Касса»

Счет 60 «Расчеты с поставщиками и подрядчиками»

| Счет 51 «Расчетный счет»

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 66 «Расчеты по краткосрочным кредитам и займам»

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Счет 68 «Расчеты по налогам и сборам»

| Счет 69 «Расчеты по социальному страхованию и обеспечению»

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Счет 70 «Расчеты с персоналом по оплате труда»

Счет 76 «Расчеты с разными дебиторами и кредиторами»

| Счет 71 «Расчеты с подотчетными лицами»

Счет 75 «Расчеты с учредителями/расчеты по вкладам в уставной капитал»

Счет 80 «Уставный капитал»

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Счет 84 «Нераспределенная прибыль»

Счет 91 «Прочие доходы и расходы»

| Счет 90 «Продажи»

Счет 96 «Резервы предстоящих расходов»

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Счет 97 «Расходы будущих периодов»

| Счет 99 «Прибыли и убытки»

|

Похожие работы

... 20.2 25 33. Расчет бухгалтерии Распределены и списаны общехозяйственные расходы между видами деятельности и объектами строительства: 761 000 : по деятельности заказчика-застройщика 71 906 08.3.1 26 - на объект № 1 326 413 20.1 26 - на объект № 2 362 681 20.2 26 34. ...

... отчетного периода. Изменение метода необходимо обосновать в пояснительной записке к годовому отчету. В связи с тем, что номенклатура учитываемых материально-производственных запасов в ряде организаций достигает нескольких тысяч наименований, их учет является достаточно сложным и трудоемким. Особую сложность представляют оперативный учет и контроль за использованием материалов в производстве. В ...

... -монтажных работ, утвержденные Госпланом СССР, Госстроем СССР, Минфином СССР и ЦСУ СССР 24 сентября 1984 г. № СА-56-Д/55-Д/139/6953. ПРИЛОЖЕНИЕ № 1 к Типовым методическим рекомендациям по планированию и учету себестоимости строительных работ ПЕРЕЧЕНЬ затрат, включаемых в статью "Накладные расходы" I. Административно-хозяйственные расходы 1. Расходы на оплату труда административно- ...

... 12 Е 4-1-8 стыков колонн, ригелей и плит узел 100м 96 8,58 1,95/- 4,3/- 187,2/-36,89/- 0-47 3-41 45,12 29,26 перекрытия 3. Рекомендации по улучшению финансово-экономического состояния строительной организации 3.1. Разработка и обоснование методики оценки, прогнозирования и оптимального ведения финансово- ...

0 комментариев