Документальное оформление операций по движению материалов

Синтетический и аналитический учет движения материалов

Способы отражения поступления материалов на счетах бухгалтерского учета

Бухгалтерские регистры по учету движения материалов и расчетов с поставщиками

Порядок проведения инвентаризации материалов и отражение ее результатов в учете

Открыть счета синтетического учета на 01.01.2008 г

Заполнить журнал регистрации хозяйственных операций за январь

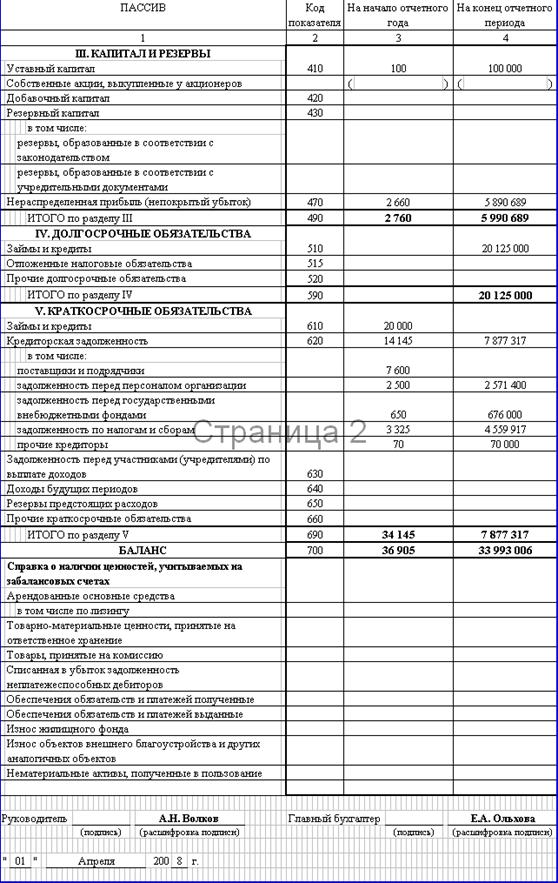

Навигация

Учет материалов строительной организации

Учет материалов строительной организации

81067

знаков

51

таблица

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«Самарский государственный архитектурно-строительный университет»

Кафедра «Финансовый менеджмент в строительстве» КУРСОВАЯ РАБОТАпо дисциплине «Бухгалтерский учет»

Тема: «Учет материалов строительной организации»

Самара 2009Содержание

Введение

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Понятие, состав и классификация материалов

1.2 Документальное оформление операций по движению материалов

1.3 Методы оценки себестоимости материалов при поступлении и отпуске в производство. Определение отклонений на израсходованные материалы и оставшиеся на конец месяца

1.4 Синтетический и аналитический учет движения материалов

1.5 Способы отражения поступления материалов на счетах бухгалтерского учета

1.6 Бухгалтерские регистры по учету движения материалов и расчетов с поставщиками

1.7 Научное обоснование данной темы и нормативное обеспечение

2. Практическая ЧАСТЬ

Заключение

Список использованной литературы

Введение

Материалы представляют собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности.

Материалы обслуживают сферу производства и являются его материальной основой. Они необходимы для обеспечения процесса производства продукции, образования стоимости.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в материалах. Оптимальная обеспеченность материалами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Завышение материалов ведет к замораживанию и омертвлению ресурсов. Кроме всего прочего, это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение материалов может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использованием ресурсов, ведущее к потере выгоды.

Материальные запасы являются наименее ликвидной статьей среди статей оборотных активов. Для обращения этой статьи в денежные средства требуется время не только для того, чтобы найти покупателя, но и для того, чтобы получить с него впоследствии оплату за продукцию.

Анализ этой статьи имеет большое значение для эффективного финансового управления. Материальные запасы могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятия испытывают затруднения со сбытом своей продукции, что в свою очередь может быть обусловлено низким качеством продукции, нарушением технологии производства и выбором неэффективных методов реализации, недостаточным изучением рыночного спроса и конъюнктуры.

Основными задачами учета материалов являются: контроль над сохранностью материальных ресурсов, соответствием складских запасов нормативам; контроль за выполнением планов снабжения материалами; выявление фактических затрат, связанных с заготовкой материалов; контроль за соблюдением норм производственного потребления; правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции; рациональная оценка материалов.

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Понятие, состав и классификация материалов

Материалы - предметы, срок полезного использования которых менее 1 года, которые относятся к предметам труда и необходимы для производства продукции, работ, услуг, для хозяйственных нужд организации.

Материалы являются оборотными активами, потребляются в процессе производства, переносят свою стоимость на готовую продукцию.

Классификация материалов:

| Группа | Характеристика |

| Сырье и основные материалы | Образуют вещественную основу готовой продукции. Сырье - ранее не обрабатываемый продукт добывающей промышленности и сельского хозяйства Основные материалы - продукция обрабатывающей промышленности |

| Полуфабрикаты собственного производства | Не являются материально-производственными запасами, относятся к незавершенному производству |

| Покупные полуфабрикаты | Материалы, которые уже подвергались обработке на других предприятиях |

| Вспомогательные материалы | Добавки, смазочные материалы, возвратные отходы |

| Тара | Вспомогательный материал, предназначенный для транспортировки и хранения материалов и готовой продукции |

| Топливо | По агрегатному состоянию: твердое, жидкое, газообразное По целям использования: энергетическое, технологическое, для хозяйственных нужд |

| Запасные части | Целевое назначение - поддержание механизмов в рабочем состоянии, осуществление ремонтов |

| Строительные материалы | Целевое назначение - строительство зданий и сооружений |

| Хозяйственный инвентарь и принадлежности | Средства труда, которые не могут относиться к основным средствам: канцелярские принадлежности и расходные материалы и т.д. |

Похожие работы

... 20.2 25 33. Расчет бухгалтерии Распределены и списаны общехозяйственные расходы между видами деятельности и объектами строительства: 761 000 : по деятельности заказчика-застройщика 71 906 08.3.1 26 - на объект № 1 326 413 20.1 26 - на объект № 2 362 681 20.2 26 34. ...

... отчетного периода. Изменение метода необходимо обосновать в пояснительной записке к годовому отчету. В связи с тем, что номенклатура учитываемых материально-производственных запасов в ряде организаций достигает нескольких тысяч наименований, их учет является достаточно сложным и трудоемким. Особую сложность представляют оперативный учет и контроль за использованием материалов в производстве. В ...

... -монтажных работ, утвержденные Госпланом СССР, Госстроем СССР, Минфином СССР и ЦСУ СССР 24 сентября 1984 г. № СА-56-Д/55-Д/139/6953. ПРИЛОЖЕНИЕ № 1 к Типовым методическим рекомендациям по планированию и учету себестоимости строительных работ ПЕРЕЧЕНЬ затрат, включаемых в статью "Накладные расходы" I. Административно-хозяйственные расходы 1. Расходы на оплату труда административно- ...

... 12 Е 4-1-8 стыков колонн, ригелей и плит узел 100м 96 8,58 1,95/- 4,3/- 187,2/-36,89/- 0-47 3-41 45,12 29,26 перекрытия 3. Рекомендации по улучшению финансово-экономического состояния строительной организации 3.1. Разработка и обоснование методики оценки, прогнозирования и оптимального ведения финансово- ...

0 комментариев