Понятие косвенных затрат

Учет косвенных затрат в составе себестоимости продукции (работ, услуг)

Раскрытие информации об учете косвенных расходов в составе себестоимости предоставляемых услуг на примере СП «Павловский центр телекоммуникаций»

Общие принципы организации бухгалтерского учета расходов. Состав затрат

Передача расходов СП «Павловский центр телекоммуникаций» в Региональный Филиал

Навигация

Учет косвенных затрат в составе себестоимости продукции (работ, услуг)

Учет косвенных расходов на примере СП "Павловский центр телекоммуникаций"

43357

знаков

4

таблицы

0

изображений

1.3 Учет косвенных затрат в составе себестоимости продукции (работ, услуг)

К косвенным затратам в составе себестоимости продукции (работ, услуг) можно отнести затраты на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы. Первые два вида расходов включают в себестоимость продукции по статье «Общепроизводственные расходы» и учитывают на синтетическом счете 25 «Общепроизводственные расходы».

Общехозяйственные расходы учитывают на счете 26 «Общехозяйственные расходы» и по такой же статье включают в себестоимость продукции. Указанные счета активные, собирательно-распределительные. На дебете счетов в течение месяца отражают затраты, по кредиту осуществляют списание затрат на производственные счета.

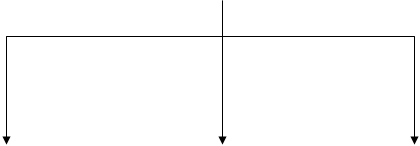

25 «Общепроизводственные расходы», Д-т 26 «Общехозяйственные расходы» К-т

| S – | S- |

| Д.О. – отражение общепроизводственных, общехозяйственных затрат в течение месяца | К.О. – списание общепроизводственных, общехозяйственных затрат на производственные счета в конце месяца |

| S – | S – |

Рис. 1. Схема характеристики счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»

После завершения месяца остатки на указанных счетах отсутствуют. Для указанных расходов установлена единая методика контроля затрат: по каждому их виду составляют плановую смету с подразделением по статьям; аналитический учет затрат осуществляют по статьям в соответствии с установленной номенклатурой; фактические затраты по статьям сопоставляют со сметными и устанавливают отклонения.

Указанным расходам, имеющим общие характеристики, свойственны некоторые различия. Расходы по содержанию и эксплуатации оборудования считаются условно-переменными, то есть зависящими от объема производства продукции, а цеховые и общезаводские расходы – условно-постоянными, то есть независящими от объема производства продукции. Кроме того, в составе общехозяйственных расходов размер многих из них регламентируется государством.

Расходы на содержание и эксплуатацию машин и оборудования учитывают обычно на отдельном субсчете 25 «Общепроизводственные расходы».

Аналитический учет расходов по содержанию и эксплуатации производственного оборудования ведут по каждому цеху (производству др.) в отдельности по следующей типовой номенклатуре статей:

1) «Амортизация оборудования и транспортных средств»;

2) «Эксплуатация оборудования» (стоимость смазочных, обтирочных и прочих вспомогательных материалов, заработная плата рабочих, обслуживающих оборудование, отчисления на социальные нужды, стоимость потребленного топлива и всех видов энергии, услуги вспомогательных производств и т.п.);

3) «Текущий ремонт оборудования и транспортных средств»;

4) «Внутризаводское перемещение грузов»;

5) «Прочие расходы».

В некоторых организациях по статье 2 «Эксплуатация оборудования» отражают затраты электроэнергии, как силовой, так и технологической, вследствие отсутствия их раздельного учета и большого удельного веса силовой энергии.

Для аналитического учета расходов по содержанию и эксплуатации оборудования используют ведомости учета затрат цехов (ф. №12), которые открывают на каждый цех в отдельности. Запись в ведомости производят на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств и листков-расшифровок по прочим денежным расходам, отраженным в журналах-ордерах.

Использование современной техники позволяет автоматизировать учетный процесс и получать идентичную ведомости ф. №12 готовую информацию.

По окончании месяца расходы на содержание и эксплуатацию оборудования списывают на счета 20 «Основное производство» и 28 «Брак в производстве» (в части исправимого брака) и распределяют между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам на содержание и эксплуатацию оборудования. При отсутствии сметных ставок расходы на содержание и эксплуатацию оборудования распределяют между видами продукции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

Следует отметить, что распределение косвенных расходов между объектами калькуляции может осуществляться несколькими способами: пропорционально основной заработной плате, нормативным или плановым затратам, сметным (нормативным) ставкам на содержание и эксплуатацию оборудования, массе и объему продукции, количеству отработанных рабочими человеко-часов, количеству Машино-часов оборудования и др.

При выборе способа распределения косвенных расходов предприятия необходимо учитывать специфику его работы, в том числе уровень механизации и автоматизации отдельных подразделений, уровень квалификации счетных работников и другие факторы.

На втором субсчете счета 25 «Общепроизводственные расходы» ведут учет расходов по обслуживанию, организации, управлением структурным подразделением (цехом, производством и т.д.).

1) Аналитический учет второй части общепроизводственных расходов ведут по каждому цеху в отдельности также в ведомости учета затрат цехов, а при использовании автоматизированного учета – в соответствующей форме по «Содержание аппарата управления цеха» (заработная плата персонала управления цеха, отчисления на социальные нужды, расходы на содержание диспетчерской связи цеха и другие расходы по управлением цехом);

2) «Содержание прочего цехового персонала» (заработная плата с отчислениями на социальные нужды работников цеха, не относящихся к управленческому персоналу);

3) «Амортизация зданий, сооружений, инвентаря»;

4) «Содержание зданий, сооружений, инвентаря»;

5) «Текущий ремонт зданий и сооружений»;

6) «Испытания, опыты и исследования, рационализация и изобретательство»;

7) «Охрана труда»;

8) «Прочие расходы».

Непроизводительные расходы

9) «Потери от простоев»;

10) «Потери от прочих материальных ценностей при хранении в цехах»;

11) «Недостача материальных ценностей и незавершенного производства» (за вычетом излишков);

12) «Прочие непроизводительные расходы».

Перечень статей затрат показывает, что учет общецеховых расходов (кроме расходов непроизводительного характера) ведется по той же номенклатуре статей, по которым составлен смета этих расходов. Это обстоятельство значительно облегчает контроль за ними.

По истечении месяца собранные в ведомости №12 расходы списывают в дебет счетов 20 «Основное производство» и 28 «Брак в производстве».

В небольших организациях можно отказаться от раздельного учета расходов по содержанию и эксплуатации оборудования и других общепроизводственных расходов. В этом случае организация самостоятельно устанавливает номенклатуру статей общепроизводственных расходов с выделением наиболее существенных. Эти расходы целесообразно закрепить за центрами затрат и центрами ответственности за усиления контроля за ними.

Общие для всей организации расходы учитывают на активном синтетическом счете 26 «Общехозяйственные расходы». Их аналитический учет ведут по отдельным статьям, сгруппированным в четыре раздела (А, Б, В, Г):

А. Расходы на управление организацией

1) «Заработная плата аппарата управления организацией»;

2) «Командировки и перемещения»;

3) «Содержание пожарной, военизированной и сторожевой охраны»;

4) «Прочие расходы» (канцелярские, почтово-телеграфные и т.п.);

5) «Отчисления на содержание вышестоящих организаций».

Б. Общехозяйственные расходы

6) «Содержание прочего общезаводского (не административно-управленческого) персонала»;

7) «Амортизация основных средств»;

8) «Содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского характера»;

9) «Производство испытаний, опытов, исследование, содержание общезаводских лабораторий, расходы на изобретательство и технические усовершенствования»;

10) «Охрана труда» (расходы по технике безопасности, производственный санитарий и т.п.);

11) «Подготовка кадров»;

12) «Организованный набор рабочей силы»;

13) «Прочие расходы».

В. Сборы и отчисления

14) «Налоги, сборы и прочие обязательные отчисления и расходы».

Г. Общезаводские непроизводительные расходы

15) «Потери от простоев»;

16) «Потери от порчи материалов и продукции при хранении на заводских складах» (в тех случаях, когда ущерб не может быть взыскан с виновников);

17) «Недостача материалов и продукции на заводских складах (за вычетом излишков)» (в тех случаях, когда эти потери не могут быть взысканы с виновных лиц);

18) Прочие непроизводительные расходы».

В организациях с бесцеховой структурой управления в номенклатуру общезаводских расходов дополнительно включают статьи: «Содержание персонала отделений» (основная и дополнительная заработная плата инженерно-технического персонала, служащих и младшего обслуживающего персонала с отчислениями на социальные нужды; содержание, текущий ремонт и амортизация оборудования, транспортных средств, зданий, сооружений и инвентаря отделений другие общепроизводственные расходы).

Аналитический учет общехозяйственных расходов ведут в ведомости учета общехозяйственных расходов, расходов будущих периодов и непроизводственных расходов (ф. №15), а при использовании в автоматизированном учете – в соответствующей форме. Ведомость составляют на основании первичных документов и разработанных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств и листков-расшифровок по прочим денежным расходам. По окончании месяца общехозяйственные расходы распределяют и списывают на основное, вспомогательные и непромышленные производства и хозяйства и другие счета затрат.

Для распределения общепроизводственных и общехозяйственных расходов составляют специальные ведомости распределения этих расходов.

В организациях промышленности общепроизводственные и общехозяйственные расходы распределяют между объектами калькуляции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

В составе общепроизводственных и общехозяйственных расходов многие виды затрат ограничены утвержденными в установленном порядке лимитами, нормами и нормативами для целей налогообложения, контроля затрат и других целей (командировочные, представительские расходы, расходы на подготовку и переподготовку кадров и др.).

Похожие работы

... в предсказании краткосрочных процессов (на 10-15 лет), что связано с отсутствием необходимых материалов о состоянии компонентов экосистем и процессах их эволюционных и циклических изменений. 1.4 Экономические последствия строительства и эксплуатации водохранилищ 1.4.1 Воздействие ГТС на земельные ресурсы Изменения, вносимые созданием и эксплуатацией ГТС в режим водотока, как и изменения, ...

... распространением на территории России глобальной сети Интернет. Так же необходимо осуществить следующие организационные и правовые меры: - по подбору в подразделения, занимающиеся расследованием преступлений в сфере компьютерной информации только специалистов имеющих исчерпывающие знания в данной области и дальнейшее постоянное и динамичное повышение их квалификации; - закрепить, в рамках ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

... «Боско ди Чильеджи», где продается номенклатура товаров из десятков люксовых марок. Кроме того, «Боско ди Чильеджи» торгует дорогой парфюмерией, косметикой и аксессуарами в галерее Articoli. 2. КОРПОРАТИВНЫЕ СТРАТЕГИИ В МИРОВОЙ ИНДУСТРИИ ПРЕДМЕТОВ РОСКОШИ 2.1 Сущность и предпосылки возникновения корпоративных стратегий в мировой индустрии предметов роскоши В конце 1980-х - начале 1990-х ...

0 комментариев