Навигация

СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

36484

знака

4

таблицы

0

изображений

3. СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ.

3.1. Линейный способ.

В соответствии с п. 4 ст. 259 НК РФ при линейном методе начисления амортизации сумма амортизационных отчислений определяется ежемесячно как произведение первоначальной стоимости объекта и нормы амортизации, определенной исходя из срока его полезного использования:

К = (1 / n) × 100 %, где

К – норма амортизации в процентах;

n – срок полезного использования объекта амортизируемого имущества в месяцах.

В отличие от требований ПБУ 6/01 в налоговом учете определяется не годовая, а месячная сумма амортизационных отчислений.

Если первоначальная стоимость объекта – 200 000 рублей, а срок полезного использования – 8 лет, то ежемесячная норма начисления амортизации равна 1,042 % (1 / (8 × 12) × 100 %), а сумма амортизации составит 2 083,33 рубля в месяц (200 000 × 1,042 %) или 25 000 рублей в год (2 083 руб. × 12 мес.).

При выборе линейного метода начисления амортизации, как в налоговом, так и в бухгалтерском учете при прочих равных условиях сумма амортизации, относимая на расходы в бухучете, будет равна сумме амортизации, признаваемой расходами в налоговом учете.

3.2. Нелинейный способ.

Согласно п. 3 ст. 259 НК РФ к объектам амортизируемого имущества, входящим в I – VII амортизационные группы, организация вправе применить нелинейный метод начисления амортизации.

При этом сумма ежемесячных отчислений определяется как произведение остаточной стоимости объекта на начало месяца на норму амортизации. Норма амортизации К = (2 / n) × 100 %, где n – срок использования объекта амортизируемого имущества в месяцах.

Согласно п. 5 ст. 259 НК РФ при нелинейном способе начисления амортизации с месяца, следующего за месяцем в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 % от его первоначальной стоимости, амортизация по нему начисляется в следующем порядке:

1) остаточная стоимость объекта в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисленной за один месяц амортизации в отношении данного объекта определяется путем деления его базовой стоимости на количество месяцев, оставшихся до истечения срока полезного использования.

Допустим, что первоначальная стоимость объекта амортизируемого имущества – 200 000 рублей, а срок его полезного использования – 8 лет.

Ежемесячная норма амортизации – 2,083 % (2 / (8 × 12) × 100 %).

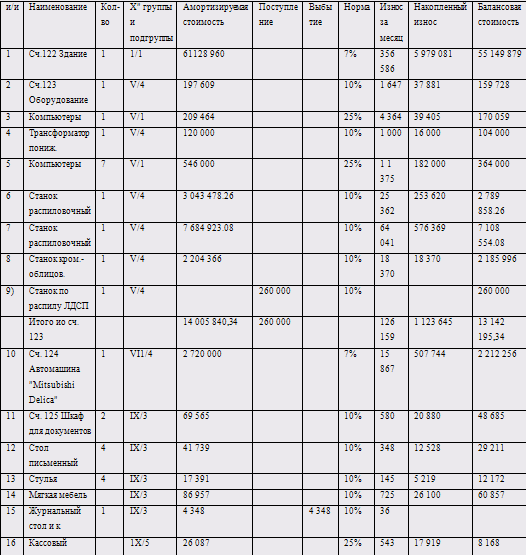

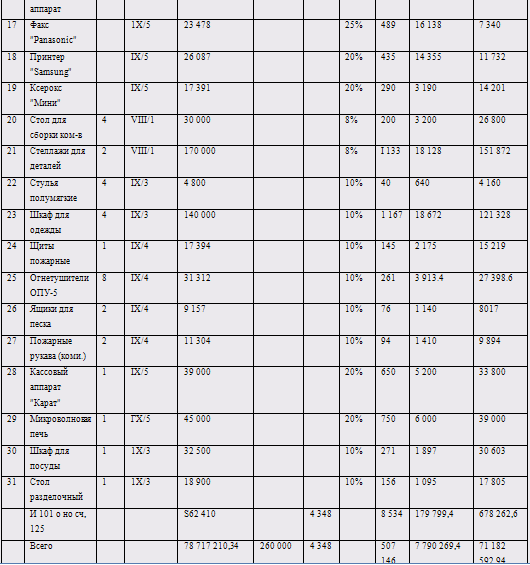

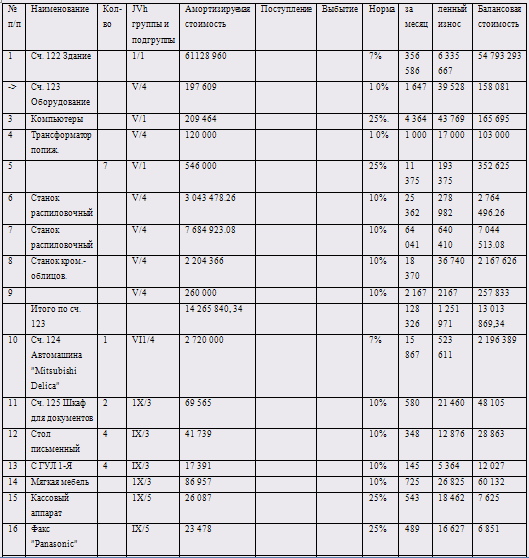

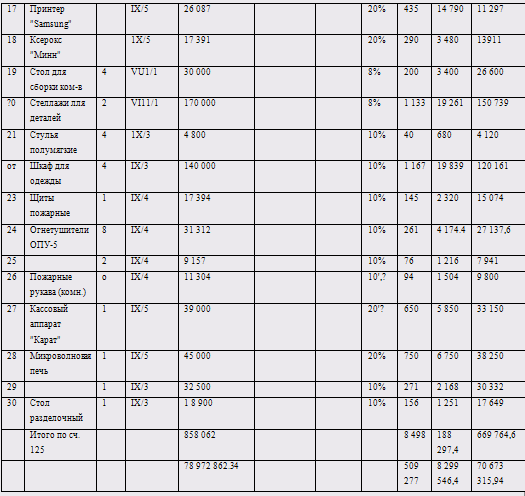

Начисление амортизации нелинейным способом представлено в Таблице 3.

Таблица 3.

| месяц | первоначальная стоимость на начало месяца, руб. | норма амортизации, % | ежемесячная сумма амортизации, руб. | остаточная стоимость на конец месяца, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 200 000 | 2,083 | 4 166 | 195 843 |

| 2 | 195 843 | 2,083 | 4 079,22 | 191 754,78 |

| 3 | 191 754,78 | 2,083 | 3 994,25 | 187 760,53 |

| 4 | 187 760,53 | 2,083 | 3 911,05 | 183 849,48 |

| 5 | 183 849,48 | 2,083 | 3 829,58 | 180 019,90 |

| 6 | 180 019,90 | 2,083 | 3 749,91 | 176 270,09 |

| 7 | 176 270,09 | 2,083 | 3 671,71 | 172 598,38 |

| 8 | 172 598,38 | 2,083 | 3 595,22 | 169 003,16 |

| 9 | 169 003,16 | 2,083 | 3 520,24 | 165 482,82 |

| 10 | 165 482,82 | 2,083 | 3 447,01 | 162 035,81 |

| 11 | 162 035,81 | 2,083 | 3 375,21 | 158 660,60 |

| 12 | 158 660,60 | 2,083 | 3 304,90 | 155 355,70 |

| Итого за год: | 44 644,30 | |||

Итого за 12 месяцев эксплуатации объекта сумма амортизации составила 44 644,30 рублей. Если продолжить таблицу дольше, то можно увидеть, что остаточная стоимость объекта достигнет 20 % его первоначальной стоимости, то есть 40 000 рублей по истечении 77-го месяца срока его эксплуатации. На 78 месяцу остаточная стоимость объекта будет равна 39 546,10 рублей. До окончания срока использования объекта останется 19 месяцев. Ежемесячная сумма амортизации за этот период составит 2 081,37 рублей (39 546,10 руб. : 19 мес.).

В соответствии с п. 7 ст. 259 НК РФ по основным средствам, используемым для работы в условиях агрессивной среды и (или) повышенной сменности, норма амортизации может быть увеличена, но не более чем в 2 раза.

По основным средствам, которые являются предметом договора аренды (лизинга), норма амортизации может быть увеличена, но не более чем в 3 раза.

Норма амортизации не может быть увеличена по основным средствам, включенных в I – III амортизационные группы, по которым амортизация начисляется нелинейным методом.

Согласно п. 9 ст. 259 НК РФ по легковым автомобилям с первоначальной стоимостью более 300 000 рублей и микроавтобусам стоимостью более 400 000 рублей норма амортизации применяется с понижающим коэффициентом 0,5.

Здания, сооружения и передаточные устройства, которые входят в VIII – Х амортизационные группы могут амортизироваться только линейным методом.

Похожие работы

... ) у казахстанских компаний, ведущих бухгалтерский учет по национальным правилам учета, появилась возможность применять в бухгалтерском учете следующие методы начисления амортизации основных средств: метода равномерного (прямолинейного) списания стоимости; списания стоимости пропорционально объему выполненных работ (производственный метод); метода уменьшающегося остатка; списания ...

... При покупке предприятия на аукционе у предприятия-покупателя может возникнуть право отнесения в состав нематериальных активов сумм превышения покупной цены над оценочной стоимостью имущества. ГЛАВА II. УЧЕТ ОПЕРАЦИЙ ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ 2.1. УЧЕТ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ Основные средства предприятия ...

... К основным средствам предприятия МП ПЖРЭТ Заводского района относятся: машины (УАЗ, Газ, ИЖ, ЗИЛ, Волга и т. д.), транспортные средства (трактор, прицепы и т.д.) и оборудование. 3. Учет амортизации основных средств на МП ПЖРЭТ Заводского района г. Кемерово 3.1. Начисление амортизации для целей бухгалтерского учета Существует четыре способа начисления амортизации основных средств: • линейный; • ...

... на единицу каждого вида продукции данного вида группы суммы амортизации по производственному оборудованию должны быть одинаковыми[15]. Таким образом, положительными качествами метода начисления амортизации основных средств пропорционально объему продукции (работ) является предоставляемые им возможности увязать степень эксплуатации ОС с процессом перенесения их стоимости на продукцию и включить ...

0 комментариев