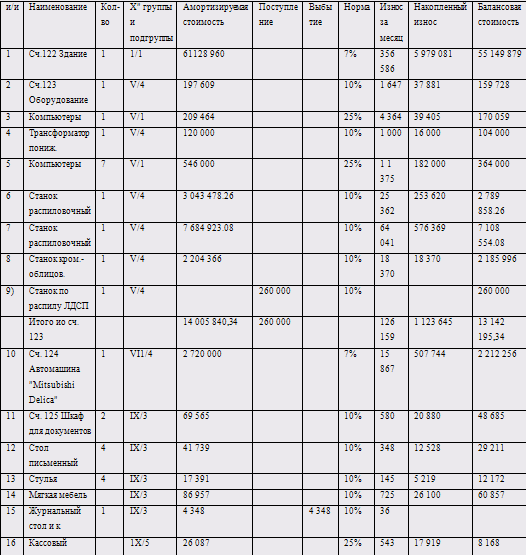

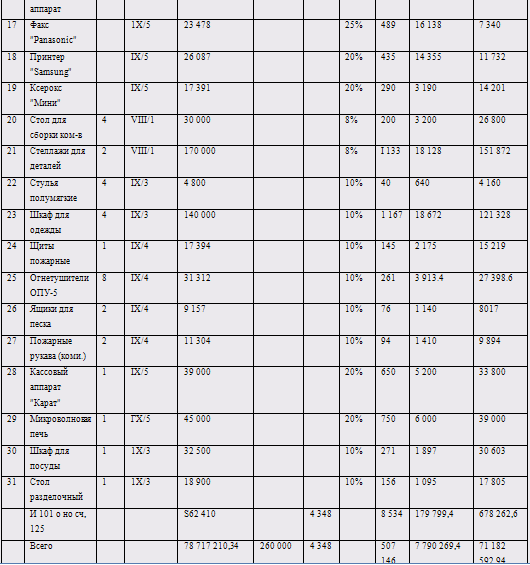

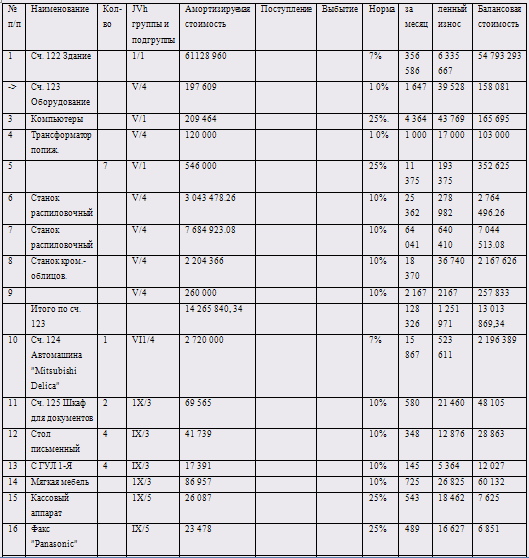

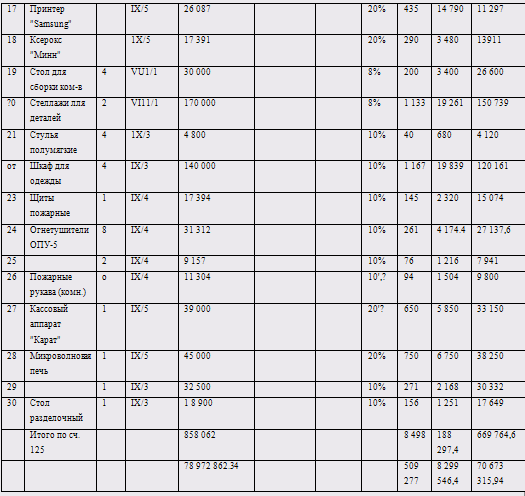

Навигация

Способ уменьшаемого остатка

36484

знака

4

таблицы

0

изображений

2.2. Способ уменьшаемого остатка.

При начислении амортизации способом уменьшаемого остатка согласно п. 19 ПБУ 6/01, годовая сумма амортизации исчисляется исходя из остаточной стоимости объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ. В течение отчетного года амортизационные отчисления производятся ежемесячно в размере 1/12 годовой суммы.

На данный момент коэффициент ускорения в России законодательно не установлен. Поэтому он принимается равным единице, то есть в расчете не участвует.

Допустим, что первоначальная стоимость объекта основных средств – 200 000 рублей, срок полезного использования 8 лет. Начисление амортизации по данному объекту представлено в таблице 1.

Таблица 1.

| год | остаточная стоимость на начало года | норма амортизации, % | годовая сумма амортизации | ежемесячная сумма амортизации | остаточная стоимость на конец года |

| 1 | 200 000 | 12,5 | 25 000 | 2 083,33 | 175 000 |

| 2 | 175 000 | 12,5 | 21 875 | 1 822,92 | 153 125 |

| 3 | 153 125 | 12,5 | 19 140,63 | 1 595,05 | 133 948,37 |

| 4 | 133 948,37 | 12,5 | 16 748,05 | 1 395,67 | 117 200,32 |

| 5 | 117 200,32 | 12,5 | 14 650,04 | 1 220,84 | 102 550,28 |

| 6 | 102 550,28 | 12,5 | 12 818,79 | 1 068,23 | 89 731,5 |

| 7 | 89 731,5 | 12,5 | 11 216,44 | 934,7 | 78 515,06 |

| 8 | 78 515,06 | 12,5 | 9 814,38 | 817,87 | 68 700,68 |

Из таблицы видно, что по окончании срока полезного использования остаточная стоимость объекта составляет 68 700,68 рублей или 34,35 % его первоначальной стоимости. На затраты перенесено только 65,65 % стоимости объекта. Что делать дальше?

Одни специалисты считают, что отсутствие в п. 19 ПБУ 6/01 четких указаний на то, куда относить сумму недоначисленной амортизации при списании объекта основных средств с истекшим сроком полезного использования, не позволяет организации использовать данный способ начисления амортизации на практике (13; с. 117).

Некоторые по данному поводу предпочитают отмалчиваться, и никак этот факт не комментируют (19; с. 105).

Более смелые считают, что в последний восьмой год списываются 12,5 % от остаточной стоимости, то есть 68 700,68 рублей или иная сумма, установленная предприятием. При этом остаточная стоимость, не списанная за 8 лет в амортизацию, должна соответствовать цене возможного оприходования материалов остающихся после ликвидации основного средства (11; с. 43).

2.3. По сумме чисел лет срока полезного использования.

При начислении амортизации по сумме лет срока полезного использования, согласно п. 19 ПБУ 6/01, годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления начисляются ежемесячно в размере 1/12 годовой суммы.

Допустим, что первоначальная стоимость объекта – 200 000 рублей, срок полезного использования – 8 лет.

Сумма чисел лет срока полезного использования в этом случае составит 36 (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8). В первый год эксплуатации соотношение будет равным 8/36, во второй – 7/36, в последний, восьмой – 1/36.

Годовая норма начисления амортизации в первый год составит 22,22 % (8 : 36 × 100 %), во второй 19,45 % (7 : 36 × 100 %), в последний восьмой – 2,78 % (1 : 36 × 100 %).

Начисление амортизации по данному объекту представлено в Таблице 2.

Из приведенного примера видно, что самая большая сумма амортизации начисляется в первый год, а затем уменьшается, накопленная амортизация возрастает, а остаточная стоимость каждый год уменьшается до тех пор, пока не достигнет нуля.

Таблица 2.

| год | первоначальная стоимость, руб. | годовое соотношение | годовая норма амортизации, % | годовая сумма амортизации, руб. | ежемесячная сумма амортизации, руб. | остаточная стоимость на конец года, руб. |

| 1 | 200 000 | 8/36 | 22,22 | 44 444,44 | 3 703,10 | 155 555,56 |

| 2 | 200 000 | 7/36 | 19,44 | 38 888,89 | 3 240,74 | 116 666,67 |

| 3 | 200 000 | 6/36 | 16,67 | 33 333,33 | 2 777,78 | 83 333,33 |

| 4 | 200 000 | 5/36 | 13,89 | 27 777,78 | 2 314,88 | 55 555,5 |

| 5 | 200 000 | 4/36 | 11,11 | 22 222,22 | 1 851,85 | 33 333,33 |

| 6 | 200 000 | 3/36 | 8,33 | 16 666,67 | 1 388,89 | 16 666,66 |

| 7 | 200 000 | 2/36 | 5,56 | 11 111,11 | 925,93 | 5 555,55 |

| 8 | 200 000 | 1/36 | 2,78 | 5 555,55 | 462,96 | 0 |

2.4. Пропорционально объему продукции (работ).

При начислении амортизации пропорционально объему продукции (работ), согласно п. 19 ПБУ 6/01, начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

При применении этого способа организация должна определить:

– срок полезного использования;

– предполагаемый объем выпуска продукции за установленный срок использования;

– ежегодный предполагаемый объем выпуска продукции.

Ежемесячно амортизацию следует относить на затраты в размере 1/12 годовой суммы.

Не беря во внимание пример, приведенный в п. 57 Методических указаний по бухгалтерскому учету основных средств (годовой планируемый пробег авто – 5 тыс. км при общем – 400 тыс. км. Сколько же намереваются эксплуатировать такой автомобиль – лет 60?), рассмотрим порядок начисления амортизации пропорционально объему продукции (работ) по тем же исходным данным, что и в предыдущих примерах. Первоначальная стоимость объекта – 200 000 рублей, срок полезного использования – 8 лет, предполагается, что при использовании данного объекта будет изготовлено 2 000 000 единиц продукции.

В первый год эксплуатации планируется выпустить 100 000 единиц продукции. Годовая сумма амортизации составит 10 000 рублей (200 000 руб. × 100 000 ед. : 2 000 000 ед.). Ежемесячно на затраты следует относить по 833,33 рубля (10 000 : 12 мес.).

Во второй год эксплуатации планируется выпустить 300 000 единиц продукции. Годовая сумма амортизации 30 000 рублей (200 000 руб. × 300 000 ед. : 2 000 000 ед.), а месячная – 2 500 рублей (30 000 : 12 мес.).

И так далее.

Применение данного метода позволяет более точно отражать в бухучете затраты на изготовление продукции (выполнение работ) в зависимости от интенсивности использования объекта основных средств. Но при этом увеличивается и трудоемкость учетных работ, особенно при большой номенклатуре основных средств.

В соответствии с п. 23 п. 19 ПБУ 6/01 и п. 61 Методических указаний по бухгалтерскому учету основных средств начисления амортизации по объекту производится до полного переноса его стоимости на затраты (издержки). Если установленный при принятии объекта к учету срок его полезного использования истек, а стоимость объекта еще не погашена, то начисление амортизации продолжается. Подобные случаи могут возникнуть, например, при переводе объекта на консервацию более чем на 3 месяца, или при проведении ремонта более 12 месяцев, когда согласно п. 23 ПБУ 6/01 начисление амортизации не производится.

Кроме того, когда при проведении модернизации либо реконструкции объекта происходит увеличение его стоимости, то продлевается и период начисления амортизации по сравнению с первоначальным сроком использования объекта.

Похожие работы

... ) у казахстанских компаний, ведущих бухгалтерский учет по национальным правилам учета, появилась возможность применять в бухгалтерском учете следующие методы начисления амортизации основных средств: метода равномерного (прямолинейного) списания стоимости; списания стоимости пропорционально объему выполненных работ (производственный метод); метода уменьшающегося остатка; списания ...

... При покупке предприятия на аукционе у предприятия-покупателя может возникнуть право отнесения в состав нематериальных активов сумм превышения покупной цены над оценочной стоимостью имущества. ГЛАВА II. УЧЕТ ОПЕРАЦИЙ ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ 2.1. УЧЕТ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ Основные средства предприятия ...

... К основным средствам предприятия МП ПЖРЭТ Заводского района относятся: машины (УАЗ, Газ, ИЖ, ЗИЛ, Волга и т. д.), транспортные средства (трактор, прицепы и т.д.) и оборудование. 3. Учет амортизации основных средств на МП ПЖРЭТ Заводского района г. Кемерово 3.1. Начисление амортизации для целей бухгалтерского учета Существует четыре способа начисления амортизации основных средств: • линейный; • ...

... на единицу каждого вида продукции данного вида группы суммы амортизации по производственному оборудованию должны быть одинаковыми[15]. Таким образом, положительными качествами метода начисления амортизации основных средств пропорционально объему продукции (работ) является предоставляемые им возможности увязать степень эксплуатации ОС с процессом перенесения их стоимости на продукцию и включить ...

0 комментариев