Навигация

Учет удержаний из заработной платы

189685

знаков

21

таблица

0

изображений

1.3 Учет удержаний из заработной платы

Из начисленной заработной платы работникам организации, оплаты труда по трудовым соглашениям, договора подряда и по совместительству производят различные удержания, которые можно разделить на 2 группы: обязательные удержания и удержания по инициативе организации.

Обязательными удержаниями являются налог на доходы физических лиц, по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

По инициативе организации через бухгалтерию из заработной платы работников могут быть произведены следующие удержания: долг за работником, раннее выданные плановый аванс и выплаты, сделанные в межрасчетный период, членские профсоюзные взносы, перечисления сторонним организациям и в кассу взаимопомощи, перечисления в филиалы Сберегательного банка, за содержание ребенка в ведомственных дошкольных учреждениях, за ущерб, нанесенный производству, за порчу, недостачу или утерю материальных ценностей, за брак, за товары, купленные в кредит.

Алименты

Алименты выплачиваются на основании следующих документов:

- соглашение об уплате алиментов, которое заключается между лицом, обязанным уплачивать алименты и их получателем, а при недееспособности указанных лиц – между их законными представителями. Соглашение заключается в письменной форме, подлежит нотариальному удостоверению и имеет силу исполнительного листа;

- решение суда по исполнительному листу (при отсутствии соглашения об уплате алиментов;

- заявление плательщика алиментов, если он изъявил добровольное желание добровольно платить алименты (без решения суда или соглашения об уплате алиментов) и подал заявление об уплате алиментов в бухгалтерию по месту своей работы.

Поступившие в бухгалтерию организации исполнительные листы или заявления плательщика регистрируют в специальном журнале или карточке и хранят как бланк строгой отчетности. О поступлении исполнительных документов бухгалтерия сообщает судебному исполнителю и взыскателю.

Если работник, который, добровольно уплачивал алименты, подал заявление о прекращении взыскания или сменил место работы, то организация обязана сообщить в суд по месту нахождения организации и взыскателя о прекращении взыскания.

Взыскание алиментов производится со всех видов дохода и дополнительного вознаграждения как по основной, так и по совмещаемой работе. Алименты не взыскивают с сумм материальной помощи, единовременных премий.

Удержанные суммы алиментов бухгалтерия обязана в течение трех дней со дня выплаты заработной платы выдать взыскателю лично из кассы, перевести по почте акцептованным платежным поручением или перечислить на счет взыскателя по вкладам в отделение Сберегательного банка на основании письменного заявления заявителя.

Размер алиментов – на содержание несовершеннолетних: на 1 ребенка – ¼, на 2 детей – 1/3, на 3 детей и более – 50% заработка (дохода), но не менее суммы, установленной законодательством.

Удержания по займам и ссудамВ хозяйственной деятельности многих организаций практикуется выдача работникам займов и беспроцентных ссуд. Как правило, для получения займа (ссуды) работник оформляет на имя руководителя организации просьбу о предоставлении ему денежных средств с указанием причины, в связи с которой испрашивается заем (ссуда). Решение о предоставлении займа или ссуды администрация организации принимает самостоятельно, а при наличии профсоюзного органа – совместно с ним по рекомендации трудовых коллективов соответствующих подразделений с учетом состава семьи, получаемых доходов и ответственности работника.

В случае принятия решения о выдаче работнику займа (ссуды) работник составляет в письменной форме обязательство о его возврате. Допускается заключение договора займа между заимодавцем – работодателем и заемщиком – работником.

В обязательстве (договоре) должны быть указаны:

сумма предоставляемых денежных средств;

цели, на которые она будет использована;

форма выдачи денежных средств – наличная или безналичная;

срок возврата (погашения) работником займа (ссуды); возможно погашение ежемесячными платежами, непосредственно по истечении срока, на который выданы денежные средства;

форма возврата – в кассу организации, на расчетный счет, предоставление равноценного имущества;

проценты за пользование денежными средствами (при условии их согласования между администрацией и работником);

сроки досрочного возврата денежных средств с указанием причин (например, увольнение работника, выход на пенсию и т.д.).

Выдача денежных средств оформляется приказом руководителя организации, который передается в бухгалтерскую службу, где на получателя займа (ссуды) открывается карточка аналитического учета, являющаяся основанием для обобщения информации о состоянии расчетов с ссудополучателем.

Удержания по письменным заявлениям работников

К удержаниям с доходов работающих граждан, производимым на основании их письменных заявлений, в частности, можно отнести:

удержание профсоюзных взносов;

удержания, направленные на благотворительные цели для оказания помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, образовательным и дошкольным учреждениям;

удержание денежных сумм на учебу самого работника либо его детей;

иные удержания в пользу юридических и физических лиц.

Основанием для удержаний служит письменное заявление работника, в котором оговаривается:

лицо, в пользу которого следует перечислять удержания;

банковские и иные реквизиты получателя;

размер удержаний;

срок их перевода получателю.

Как правило, удержания производятся один раз в месяц непосредственно при выдаче работнику сумм оплаты труда. Средства получателю должны перечисляться администрацией организации строго в сроки, оговоренные в заявлении работника.

Похожие работы

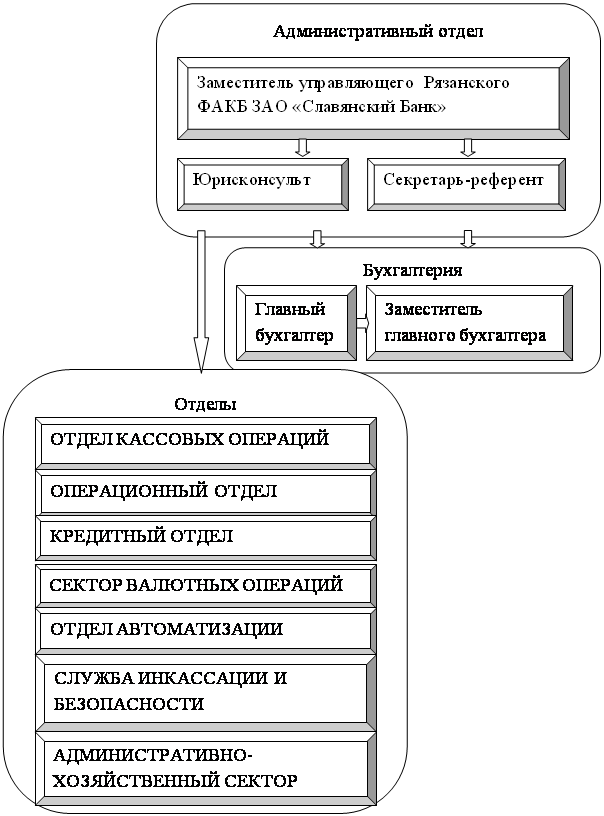

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

... риска, воспользуемся опытом зарубежных специалистов и примем ее на уровне 3%. Необходимо отметить, что материальность в данном случае будет количественной, так как ее можно подсчитать. 2. Аудит расчетов по оплате труда 2.1 Задачи, источники аудита, нормативная база Задача аудита оплаты труда – проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаниях из ...

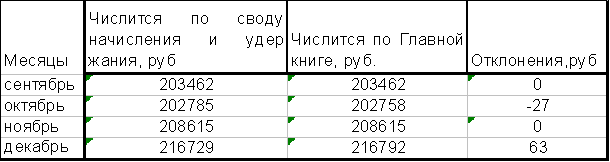

... взносов администрации должны совпадать с данными Пенсионного фонда. Таким образом, на примере конкретного бюджетного учреждения был рассмотрен порядок ведения расчетов по оплате труда. Бухгалтерский учет неразрывно связан с такими дисциплинами как анализ и аудит, поэтому далее будут изучен порядок анализа трудовых показателей и аудиторской проверки расчетов по заработной плате. 1.5 Методика и ...

... понятия и определения, связанные с заработной платой. Четко сформулированы цели и задачи аудита оплаты труда. В практической главе рассмотрен аудит оплаты труда на примере конкретного предприятия – ООО «Стандарт». В ней выявлены все нарушения по ведению расчетов по оплате труда. В целом по практической главе можно сделать вывод, что бухгалтерский учет в ООО «Стандарт» ведется своевременно, все ...

0 комментариев