Особенности учета и анализа основных средств в бюджетных учреждениях

Бюджетный учет основных средств

Анализ использования основных средств

Учет и анализ использования основных средств в учреждении

Разработка рекомендаций по повышению эффективности использования основных средств в учреждении

Определение эффективности внесенных предложений

Навигация

Особенности учета и анализа основных средств в бюджетных учреждениях

Учет и анализ использования основных средств в бюджетных учреждениях

111797

знаков

23

таблицы

2

изображения

1 Особенности учета и анализа основных средств в бюджетных учреждениях

1.1 Понятие об основных средствах

Производственный процесс осуществляется при участии средств труда, предметов труда и трудовой деятельности человека.

Основные средства, как часть имущества организации, являются ее главным производственным потенциалом. От качества управления имуществом зависят финансовые показатели хозяйственной деятельности организации.

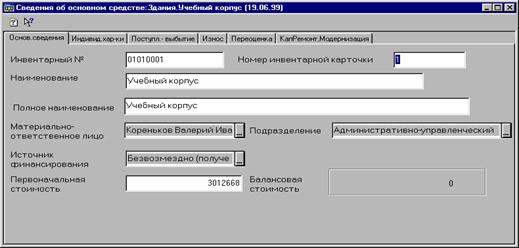

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный объект, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Любой процесс производства есть процесс преобразования предметов труда, осуществляемый живым трудом при помощи средств труда. Совокупность средств труда образует основные производственные фонды, которые применяются в нескольких производственных циклах, постепенно изнашиваются и переносят свою стоимость на продукт по частям в течение всего срока службы, не теряя при этом своей натуральной формы. Основные производственные фонды состоят из машин и оборудования, передаточных устройств, транспортных средств, зданий, сооружений и так далее.

Однако в основные производственные фонды включаются не все средства труда, а лишь те из них, которые представляют собой продукты общественного труда, имеют стоимость. Но и не всякая вещь, обладающая стоимостью и являющаяся по своей натуральной форме средством производства, входит в состав основных производственных фондов. К примеру, машины или станки, которые лежат на складе как готовая продукция в ожидании реализации, входят не в основные фонды, а в фонды обращения.

Итак, производственные основные фонды участвуют в материальном производстве и по мере изнашивания переносят частями свою стоимость на стоимость готовой продукции, производимой с их помощью.

Наряду с ними в народном хозяйстве функционируют и основные непроизводственные фонды – объекты длительного непроизводственного использования, сохраняющие свою натуральную форму и постепенно утрачивающие стоимость. К ним относятся фонды жилищно-коммунального хозяйства, организаций культуры, науки, здравоохранения и тому подобное. Основные непроизводственные фонды не участвуют в создании потребительных стоимостей.

От основных фондов следует отличать оборотные фонды, включающие такие предметы труда, как сырье, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своем распоряжении основные и оборотные фонды. Совокупность основных производственных фондов и оборотных фондов предприятий образует их производственные фонды.

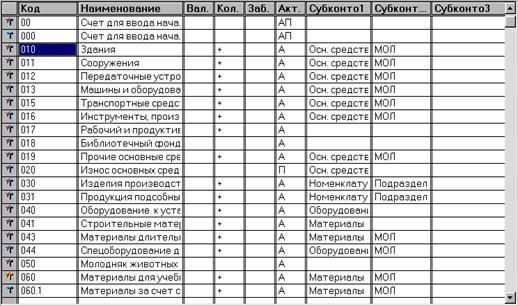

Основные фонды в зависимости от назначения и функций в процессе производства подразделяются на следующие виды (группы, подгруппы):

1. здания;

2. сооружения;

3. передаточные устройства;

4. машины и оборудование;

5. транспортные средства;

6. инструменты, производственный и хозяйственный инвентарь и принадлежности;

7. рабочий скот;

8. многолетние насаждения;

9. капитальные затраты по улучшению земель;

10. прочие основные фонды.

Здания – это архитектурно – строительные объекты, предназначенные для создания необходимых условий труда. К этой группе относятся: жилые здания, производственные корпуса цехов, депо, гаражи, складские помещения, производственные лаборатории и так далее. В состав этих объектов включаются также системы отопления, внутренняя сеть канализации и водопровода, осветительная арматура и электропроводка, внутренние телефонные и сигнализационные сети, вентиляционные устройства, подъемники.

Сооружения – это инженерно–строительные объекты, предназначенные для осуществления процесса производства и не связанные с изменением предметов труда. К ним относятся: стволы шахт, нефтяные скважины, плотины, эстакады, водоподъемные станции и колодцы, резервуары, мосты, автомобильные дороги, железнодорожные пути внутризаводского, внутрихозяйственного транспорта.

Передаточные устройства – устройства, с помощью которых производится передача электрической, тепловой или механической энергии, а также передача жидких и газообразных веществ от одного объекта к другому. К этим устройствам относятся: нефтепроводы и газопроводы, водораспределительные сети, электросети, теплосети, газовые сети, линии связи.

Машины и оборудование используются для непосредственного воздействия на предмет труда или его перемещения в процессе создания продукта или услуг производственного характера, для выработки и преобразования энергии. К ним относятся: силовые машины и оборудование, турбинное оборудование, тракторы, металлорежущее, кузнечно–прессовое, компрессорное оборудование, насосы, подъемно–транспортное, погрузочно–разгрузочное оборудование, вычислительная техника.

Транспортные средства предназначены для перемещения людей и грузов в пределах предприятия и вне его. В эту группу входят: подвижной состав железнодорожного транспорта (заводские локомотивы, вагоны, цистерны, дрезины); заводские баржи, катера, паромы, автомобили, тракторы, тягачи, мотоциклы; а также производственный транспорт–вагонетки, автокары, электрокары, тележки и тому подобное (кроме конвейеров, транспортеров и других механизмов, относящихся к производственному оборудованию).

Инструменты всех видов – это механизированные и немеханизированные режущие, давящие, уплотняющие, ударные и другие орудия ручного труда, а также прикрепляемые к машинам приспособления, служащие для обработки изделий (зажимы, тиски, оправки). К этой группе относятся инструменты стоимостью за единицу сто минимальных оплат труда и выше со сроком службы более одного года.

Производственный инвентарь и принадлежности служат для облегчения производственных операций (рабочие столы, верстаки); для хранения жидких и сыпучих тел (баки, чаны); для охраны труда (группа ограждения машин). К этой группе относятся также шкафы торговые и стеллажи, инвентарная тара, предметы технического назначения, которые не могут быть отнесены к рабочим машинам.

К хозяйственному инвентарю относятся предметы конторского и хозяйственного обзаведения: конторская обстановка, гардеробы, столы, шкафы несгораемые, пишущие машинки, множительные аппараты, а также предметы противопожарного назначения.

К прочим основным фондам относятся, например, библиотечные фонды.

Остальные группы основных производственных фондов (рабочий и продуктивный скот, многолетние насаждения и капитальные затраты по улучшению земель) имеют в основных фондах промышленных предприятий весьма малый удельный вес.

В приведенной классификации одни из элементов основных фондов (машины и оборудование) принимают непосредственное участие в производственном процессе и поэтому относятся к активной части основных фондов; другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и являются пассивной частью основных фондов.

С помощью классификации устанавливается детализация по группам основных средств, подлежащих учету на счетах и субсчетах единого Плана счетов, обеспечивается единство группировки по видам основных средств по всем отраслям промышленности, определяются направления построения аналитического учета. То есть классификация основных средств позволяет, с одной стороны, осуществить разветвленный аналитический учет и контроль по местам нахождения, а с другой стороны, исчислить сводные синтетические показатели, характеризующие основные средства и процессы их воспроизводства по предприятию, отрасли и в целом в народном хозяйстве. Классификация основных средств имеет большое значение для постановки научно обоснованной системы синтетического и аналитического учета и для получения достоверной информации об объектах основных средств.

Определяющим принципом классификации основных средств является принцип единства, который позволяет обеспечить единообразие группировки основных средств в учете и отчетности всеми организациями независимо от их отраслевой принадлежности и организационно-правовой формы.

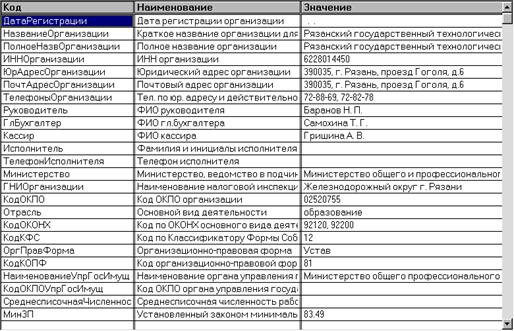

В практике учета в нашей стране таким классификатором является Общероссийский классификатор основных фондов (ОКОФ[1]).

В соответствии с данным Классификатором основные фонды подразделяются на материальные и нематериальные.

Согласно ОКОФ объектом классификации материальных основных фондов (основных средств) является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

В соответствии с ОКОФ к материальным основным фондам (основным средствам) относятся: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

Группировки объектов в ОКОФ образованы в основном по признакам назначения, связанным с видами деятельности, осуществляемыми с использованием этих объектов, и производимыми в результате этой деятельности продукцией и услугами.

Общая структура девятизначных кодов для образования группировок объектов в ОКОФ представлена в виде следующей схемы:

X0 0000000 - раздел;

XX 0000000 - подраздел;

XX XXXX000 - класс;

XX XXXX0ХХ - подкласс;

XX XXXXXXX - вид.

Между вторым и третьим знаками кода ставится пробел.

Группировки объектов в ОКОФ до уровня подклассов построены по иерархическому методу классификации, а на уровне видов использованы фасеты (перечни) с привязкой их к нижнему уровню иерархической структуры классификатора - к подклассам в пределах выделенного для данного подкласса интервала кодов.

Разделы представляют собой высший уровень деления объектов классификации.

Подраздел представляет собой уровень деления объектов классификации, учитывающий их значимость для экономики в целом и сложившиеся традиции в нашей стране.

Классы обеспечивают детализацию объектов классификации и могут являться наименьшим значимым уровнем их классификации. Классы основных фондов образованы в основном на базе соответствующих классов продукции по Общероссийскому классификатору видов деятельности, продукции и услуг (ОКДП[2]).

В тех случаях, когда класс ОКОФ состоит из группировок, представленных в различных классах ОКДП, либо не имеет аналога в ОКДП в связи со спецификой основных фондов, код класса ОКОФ имеет следующую структуру: XX 000X000.

Подкласс раскрывает с необходимой детализацией выделенный класс.

Вид обеспечивает детализацию объектов классификации, необходимую для выполнения учетных функций, без перехода на конкретные типы объектов.

Каждая позиция ОКОФ включает в себя девятизначный цифровой десятичный код, контрольное число (КЧ) и наименование. Контрольное число рассчитано в соответствии с действующей методикой расчета и применения контрольных чисел для защиты кодов классификатора.

Материальные основные фонды классифицированы в разд.10 (код 10 0000000) в следующих девяти подразделах: «Здания (кроме жилых)», «Сооружения», «Жилища», «Машины и оборудование», «Средства транспортные», «Инвентарь производственный и хозяйственный», «Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)», «Насаждения многолетние» и «Материальные основные фонды, не включенные в другие группировки».

Группировка основных средств, установленная ОКОФ, обеспечивает поддержку решения следующих классификационных задач: проведение работ по оценке объемов, состава и состояния основных фондов; реализация комплекса учетных функций по основным средствам в рамках работ по государственной статистике; осуществление международных сопоставлений по структуре и состоянию основных средств; расчет экономических показателей; расчет рекомендательных нормативов проведения капитальных ремонтов основных средств.

Группировки объектов в ОКОФ, образованные по признакам назначения, служат в основном для решения экономических задач. Классификация основных средств по видам позволяет получать недостаточно детальную информацию об объектах основных средств, так как ОКОФ объединяет в группы разнородные объекты с различными сроками службы; имеет место неполная детализация по функциональной направленности тех или иных объектов основных средств, что не может в полной мере обеспечить контроль эффективности использования основных средств (например, станки круглошлифовальные, классифицируемые по коду 14 2922121, имеют различную модификацию в зависимости от предельных размеров обрабатываемых деталей, что должно найти отражение в классификационной модели).

Кроме того, обновление основных средств предполагает четкую систему определения сроков и масштабов замены устаревшей техники новой, своевременное выбытие морально и физически устаревших основных средств. В связи с этим возникает необходимость формировать учетную информацию о возрастном составе основных средств и степени их износа, группировать объекты, по которым истекли сроки полезного использования. Одновременно система внутризаводского контроля требует классифицировать объекты по центрам эксплуатации и целевому назначению.

Основные средства в зависимости от целевого использования подразделяются на основные средства производственного и непроизводственного назначения.

К производственным основным средствам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, т.е. использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле и общественном питании, заготовке сельскохозяйственной продукции и аналогичных видах деятельности.

К непроизводственным основным средствам относятся объекты, которые числятся на балансе организации и не подпадают под приведенное выше определение, т.е. не связаны с осуществлением ее уставной деятельности и функционируют в непроизводственной (социальной и т.п.) сфере.

К основным средствам непроизводственного назначения можно отнести объекты по эксплуатации жилых домов, а также жилые дома, общежития, бани, прачечные, столовые и буфеты, детские дошкольные учреждения (детские сады, детские ясли), дома отдыха, санатории и другие учреждения культурно-бытового назначения.

Постановлением Правительства РФ от 01.01.2002 №1 «О классификации основных средств, включаемых в амортизационные группы» установлена новая для отечественного учета система классификации основных средств – по возрастным группам.

Такая группировка объектов основных средств может позволить объединить разнородные объекты в амортизационные группы с едиными сроками службы. Введение нового Классификатора по возрастному признаку обусловлено развитием экономических отношений в нашей стране. На наш взгляд, такая классификация, с одной стороны, должна стимулировать процесс обновления объектов, что позволит за короткий срок эксплуатации получить средства в виде накопленной амортизации для обновления объектов, с другой – дает возможность законодателю ввести дифференцированные ставки по налогу на имущество, уже изношенного, но находящегося в эксплуатации.

Используя общие принципы классификации основных средств, представленные ранее, организация имеет возможность построить многоуровневую классификационную модель учета основных средств, которая бы отвечала всем требованиям при современных условиях хозяйствования[3].

Похожие работы

... . III. Практическое применение комплекса «1С:Предприятие 7.5» в сфере автоматизации учета основных средств. 3.1. Предварительная настройка комплекса Прежде чем начинать работу с открытой бухгалтерской программой ее необходимо настроить на специфику учета в конкретной организации, а именно: q настроить список ...

... синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с главной книгой. 2.2 Бухгалтерский учет ремонта основных средств на предприятии Традиционно в зависимости от объема и периодичности выполняемых работ различают три вида ремонтов: текущий, средний и капитальный. Основная задача текущего ...

... . По данным таблицы 5 и по формуле 18 рассчитаем значение фондовооруженности: 2007: Фвооруж= 577000 / 17 = 33941,2 Для более полного анализа эффективного использования основных средств необходимо сравнение базисного и текущего года. Но организация развивается, и мы можем сказать, что пока основные средства используются эффективно (но только по данным 2007 года). 2.3 Пути улучшения ...

... . Учет в настоящее время в целом не соответствует задачам, которые перед ним ставятся акционерами предприятий, но в работе рассмотрены направления и технология проведения учета основных средств. Анализ эффективности использования основных средств, как внутренний, так и внешний способствуют выполнению задач по учету основных средств на предприятии. Анализ и учет основных средств предприятий ...

0 комментариев