Навигация

Анализ наличия и движения денежных средств

62662

знака

17

таблиц

0

изображений

2.3. Анализ наличия и движения денежных средств

Обеспечить успешное функционирование предприятия в рыночных условиях может только непрерывное движение денежных средств – их поступление (приток), расход (отток), наличие определенного свободного остатка на счетах в банке (сумма должна быть такой, чтобы её хватало для производства всех первоочередных платежей. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала). Возникает необходимость оценить рациональность управления денежными средствами на предприятии.

Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли. Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, то есть притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите. На рисунке 3 стрелки, направленные внутрь, показывают притоки денежных средств, наружу – оттоки.Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его обязательств. Отсутствие такого минимально необходимого запаса денежных средств свидетельствует о его серьезных финансовых затруднениях. Чрезмерная же величина говорит о том, что реально предприятие терпит убытки, связанные, во-первых, с инфляцией и обесценением денег и, во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В этой связи возникает необходимость оценить рациональность управления денежными средствами на предприятии.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

выпуск но- основные финансовые

вых акций фонды вложения

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() новый

выплата

новый

выплата

![]() заёмный

зар.платы

заёмный

зар.платы

![]()

![]()

![]() капитал

капитал

|  | ||

погашение ДЕНЕЖНЫЕ выплата

![]()

![]() дебиторской ПОТОКИ

дивидендов

дебиторской ПОТОКИ

дивидендов

![]()

![]() задолж-ти

задолж-ти

![]()

![]()

![]()

![]()

![]()

![]() продажа

погашение

продажа

погашение

![]()

за наличный

кредиторской

за наличный

кредиторской

расчет задолж-ти

![]()

![]()

![]()

![]()

![]()

![]() продажа

погашение

продажа

погашение

имущества кредитов бан-

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() ков и займов

ков и займов

наличные налоги

![]()

![]() платежи

платежи

Существуют различные способы такого анализа. В частности, своеобразным барометром возникновения финансовых трудностей является тенденция сокращения доли денежных средств в составе текущих активов предприятия при возрастающем объеме его текущих обязательств.

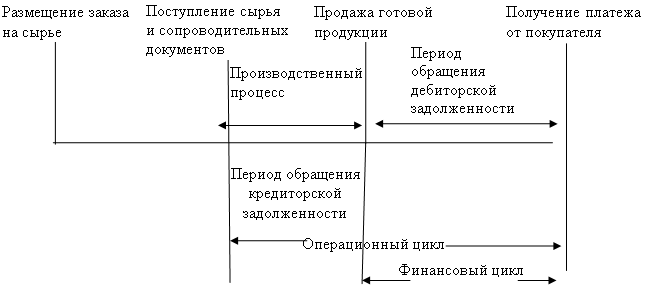

Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока и полученной за определенный период прибылью.

Существует ряд видов деятельности предприятия, в той или иной степени связанных с движением денежных средств:

1. Текущая деятельность – получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные (полученные) проценты по кредитам и займам.

2. Инвестиционная деятельность – движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов.

3. Финансовая деятельность – получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по получен- ным ранее кредитам, выплата дивидендов.

4. Прочие операции с денежными средствами – использование фонда потребления, целевое финансирование, безвозмездное использование денежных средств и т.д.

Таблица 3

Определение и анализ бюджета денежных средств на 2001 – 2002 гг.

| Показатель | 2001 год тыс. руб. | 2002 год тыс. руб. | Изменение Тыс. руб. |

| Поступление денежных средств: - Реализация продукции - прочие поступления - ВСЕГО поступлений | 6453,061 6549,043 13002,104 | 21188,038 14970,120 36158,158 | +14734,977 +8421,077 +23156,054 |

| Отток поступлений - погашение кредиторской задолженности - прочие платежи (налоги, заработная плата и т.д.) - ВСЕГО выплат | 113,622 12923,899 13037,521 | 8950,993 27180,207 36131,200 | +8837,371 +14256,308 +23093,679 |

| ИЗЛИШЕК (НЕДОСТАТОК) | -35,417 | 26,958 | +62,375 |

| Остаток денежных средств на начало года Изменение денежных средств Остаток денежных средств на конец года Требуемый минимум Денежных средств на расчетном счете Требуемая краткосрочная ссуда | 48,489 -35,417 13,072 31,000 17,928 | 13,072 26,958 40,030 31,000 - | -35,417 +62,375 +26,958 - - |

Данные таблицы 3 свидетельствуют о том, что на нашем предприятии в 2001 году наблюдался недостаток минимально необходимых денежных средств в размере 35,417 тысяч рублей. Для нормального функционирования предприятия в течение года необходима была краткосрочная ссуда в размере 17,928 тысяч рублей.

В 2002 году ситуация немного улучшилась в отношении необходимого количества денежных средств на предприятии. Поступления увеличились на 23156,054 тысяч рублей, увеличились и расходы, однако на предприятии наблюдался излишек денежных средств в размере 26,958 тысяч рублей, данный фактор можно рассматривать как положительный, хотя в тот же самый момент данный фактор можно рассматривать как не размещение денежных средств упуская возможность получить дополнительный доход.

Похожие работы

Учет и анализ денежных средств на примере предприятия ООО "Климовская деревообрабатывающая компания"

... попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств и ускорению их оборачиваемости. 3.3 Направления совершенствования учета и анализа денежных средств предприятия Оценив и проанализировав состояние денежных средств ООО «Климовская деревообрабатывающая компания», необходимо разработать и обосновать решения по эффективному их использованию. В ходе анализа ...

... . Оплачивать товарно-материальные ценности, выполненные работы и оказанные услуги в безналичной форме расчетов предприятия могут по акцептной форме , аккредитивами , платежными поручениями , чеками, векселями Для бухгалтерского учета денежных средств и расчетных операций применяется система счетов бухгалтерского учета, объединенных в Плане счетов бухгалтерского учета в разделы “Денежные ...

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... предоставляется информация только о чистых поступлениях (выбытии) от операционной деятельности, а индивидуальные поступления и выплаты остаются в пределах отчета. /5/ 2. Практические аспекты учета денежных средств на предприятии на примере ТОО «КазФосфат» 2.1 Краткая экономическая характеристика деятельности ТОО «КазФосфат» Изучаемое в данной дипломной работе предприятие - Товарищество с ...

0 комментариев