Навигация

Отчет о движении денежных средств

62662

знака

17

таблиц

0

изображений

1.7. Отчет о движении денежных средств

С 1996 года организации составляют отчет о движении денежных

средств.

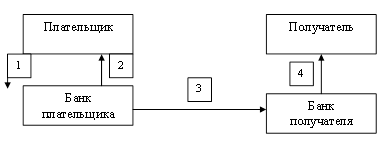

Сведения о движении денежных средств представляются в валюте Российской Федерации – рублях – по данным счетов 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках».

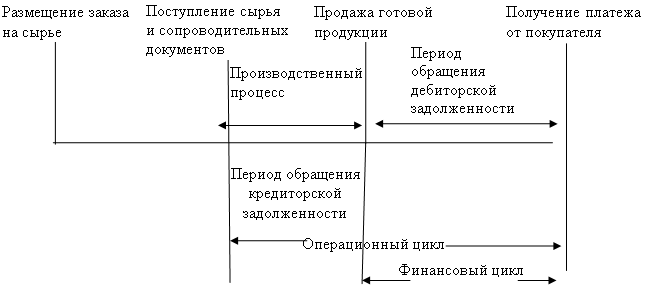

Движение денежных средств показывается по видам деятельности – текущей, инвестиционной, финансовой.

Под текущей деятельностью понимается деятельность организации по производству продукции, торговле, общественному питанию и т.п.

Инвестиционная деятельность связана с капитальными вложениями и долгосрочными финансовыми вложениями, а финансовая деятельность – с осуществлением краткосрочных финансовых вложений.

Отчет о движении денежных средств имеет важное значение для контроля за финансовой деятельностью организации. Справочные сведения отчета по наличному расчету, из них с применением контрольно – кассовых аппаратов, позволяют контролировать наличный поток денежных средств.

2. АНАЛИЗ НАЛИЧИЯ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ.

ОПРЕДЕЛЕНИЕ И ДИНАМИКА ФИНАНСОВОГО ЦИКЛА

2.1. Общая характеристика предприятия

В многообразии видов коммерческой деятельности, строительство было и остается одной из ведущих отраслей. Оно оказывает решающее влияние на развитие огромного количества смежных отраслей материального производства. Правовую основу деятельности охватываемой понятием «Строительство» определяет Гражданский кодекс РФ (ПС) часть вторая, глава 37-подряд, а также специальный параграф – строительный подряд.

Отличительной особенностью строительства от всех других отраслей является то, что конечный продукт всегда неподвижен относительно земли, индивидуален (даже если объекты построены по одному и тому же проекту), рассчитан на длительную эксплуатацию. Главной сферой строительства является создание (обновление) основных фондов.

Полное официальное название общества, которое является объектом исследования – открытое акционерное общество «Промжилстрой».

Целью общества является получение прибыли на основе проектирования и строительства гражданских, промышленных и других объектов, производства строительных материалов и полуфабрикатов, оказания строительных, посреднических и других услуг, риэлтерской деятельности, маркетинговой, дилерской и торговой деятельности.

Отдельными видами деятельности общество может заниматься только на основе разрешения (лицензии).

Общество является юридическим лицом по действующему законодательству. Для достижения целей своей деятельности общество вправе от своего имени вступать в договорные отношения, приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком на суде.

Общество создается на неопределенный срок, приобретает права и обязанности юридического лица с момента регистрации в установленном порядке.

Общество имеет зарегистрированный фирменный знак, печать со своим наименованием и фирменным знаком, вправе открывать расчетные и другие счета, в том числе валютный, в учреждениях банков.

Общество может иметь дочерние и зависимые общества на территории РФ, созданные в соответствии с законом, а за пределами территории РФ в соответствии с законодательством иностранного государства по месту нахождения дочернего.

Уставной капитал общества составляет 500 тысяч рублей, который разделен на 50000 обыкновенных именных акций номинальной стоимостью 10 рублей каждая.

ОАО «Промжилстрой» за годы своей деятельности построил ряд

важных объектов: Воткинский филиал Евроазиатского банка, административные здания и офисы, жилые дома, велись строительно-монтажные работы в здании Госсовета Удмуртской Республики, санатории «Ува», Воткинской городской и районной администрации, больничном комплексе города.

2.2. Основные экономические показатели деятельности

за 2001 – 2002 гг.

Таблица 1

Экономические показатели за 2001 год

| № | ПОКАЗАТЕЛИ | На начало года. | На конец года. | Изменения |

| ||

| Тыс. руб. | % |

| |||||

| 1. | Объем Строительно-монтажных работ тыс. руб. | 38720 | 41970 | 3250 | 108,4 | ||

| 2. | Объем прочей реализации тыс. руб. | 15088 | 19746 | 4658 | 130,9 |

| |

| 3. | Прибыль от реализации тыс. руб. | 1564 | 1528 | -36 | 97,7 |

| |

| 4. | Балансовая прибыль тыс. руб. | 395 | 264 | -131 | 66,8 |

| |

| 5. | Фонд оплаты труда тыс. руб. | 7683 | 8193 | 510 | 106,6 |

| |

| 6. | Численность чел. | 640 | 649 | 9 | 101,4 |

| |

| 7. | Производительность тыс. руб/ч. | 406 | 450 | 44 | 110,8 |

| |

| 8. | Средняя заработная плата по предприятию руб./мес. | 1102 | 1052 | -50 | 104,9 |

| |

По таблице 1 видно, что в 2001 году объем строительно-монтажных работ составил 108% по отношению к прошлому году. При этом численность предприятия увеличилась на 1,4%, производительность повысилась на 10,8%.

Несмотря на то, что на предприятии увеличение объема строительно - монтажных работ, объема прочей реализации, объема численности работников, а так же производительности труда, балансовая прибыль и прибыль от реализации уменьшились.

Причиной этому является увеличение числа заказчиков на строительно-монтажные работы, а так же покупателей продукции (железобетонных изделий, арматурных конструкций, пиломатериала и др.), но оплата не была произведена в полном объеме.

Приведенные выше данные позволяют судить о том, что хозяйственная деятельность предприятия ведется не лучшим образом, а именно – нет контроля за дебиторской задолженностью.

Таблица. 2

Экономические показатели за 2002 год

| № | ПОКАЗАТЕЛИ | На начало года | На конец года | Изменения | |

| Тыс. руб | % | ||||

| 1. | Объем Строительно-монтажных работ тыс. руб. | 41970 | 46041 | 4071 | 109,7 |

| 2. | Объем прочей реализации тыс. руб. | 19746 | 23419 | 3673 | 118,6 |

| 3. | Прибыль от реализации тыс. руб. | 1528 | 3018 | 1490 | 162,6 |

| 4. | Балансовая прибыль тыс. руб. | 264 | 1133 | 869 | 429,2 |

| 5. | Фонд оплаты труда тыс. руб. | 8193 | 10298 | 2105 | 125,7 |

| 6. | Численность чел. | 649 | 675 | 26 | 104 |

| 7. | Производительность тыс. руб/ч. | 450 | 475 | 25 | 105,5 |

| 8. | Средняя заработная плата по предприятию руб. мес. | 1052 | 1271 | 219 | 120,9 |

Данные таблицы 2 показывают, что объем строительно - монтажных работ в 2002 году увеличился почти на 10 %. Численность работников и производительность труда увеличилась практически незначительно.

Прибыль от реализации составила 162,6 %, балансовая прибыль повысилась в 4 раза. Столь резкое увеличение прибыли в 2002 году при незначительном повышении объема строительно - монтажных работ позволяет сделать вывод, что была погашена значительная часть дебиторской задолженности, образовавшейся ранее. Эти данные говорят об улучшении ведения хозяйственной деятельности на предприятии.

Данные показатели позволяют сделать вывод, что рост прибыли в 2002 году при прежнем уровне объема строительно – монтажных работ произошел за счет оплаты заказов, выполненных ранее.

Похожие работы

Учет и анализ денежных средств на примере предприятия ООО "Климовская деревообрабатывающая компания"

... попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств и ускорению их оборачиваемости. 3.3 Направления совершенствования учета и анализа денежных средств предприятия Оценив и проанализировав состояние денежных средств ООО «Климовская деревообрабатывающая компания», необходимо разработать и обосновать решения по эффективному их использованию. В ходе анализа ...

... . Оплачивать товарно-материальные ценности, выполненные работы и оказанные услуги в безналичной форме расчетов предприятия могут по акцептной форме , аккредитивами , платежными поручениями , чеками, векселями Для бухгалтерского учета денежных средств и расчетных операций применяется система счетов бухгалтерского учета, объединенных в Плане счетов бухгалтерского учета в разделы “Денежные ...

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... предоставляется информация только о чистых поступлениях (выбытии) от операционной деятельности, а индивидуальные поступления и выплаты остаются в пределах отчета. /5/ 2. Практические аспекты учета денежных средств на предприятии на примере ТОО «КазФосфат» 2.1 Краткая экономическая характеристика деятельности ТОО «КазФосфат» Изучаемое в данной дипломной работе предприятие - Товарищество с ...

0 комментариев