Учет личного состава и рабочего времени

Синтетический и аналитический учет расчетов с работниками по оплате труда

Основные технико-экономические показатели

Первичные документы по учету труда и заработной платы

Синтетический учет и распределение по направлениям затрат расходов по заработной плате и выплатам социального характера

Совершенствование учета затрат на оплату труда

Навигация

Совершенствование учета затрат на оплату труда

Учет затрат на оплату труда

60099

знаков

6

таблиц

2

изображения

3.5 Совершенствование учета затрат на оплату труда

Рекомендуется формировать фонд оплаты труда от валового дохода, который представляет собой разность между стоимостью валовой продукции и материальными затратами. В этом случае предприятие в первую очередь сформирует фонд возмещения для постоянно возобновляемого процесса воспроизводства. Распределять фонд оплаты труда целесообразно, используя бестарифную систему.

Бестарифный вариант организации заработной платы в основу оценки трудового вклада ставит квалификационный уровень работника, характеризуемый вполне определенным набором признаков, оговоренных между работником и работодателем. Предполагается, что этот квалификационный потенциал работника остается постоянно используемым и не очень колеблется, какими бы ни были конкретные производственные обстоятельства. Возникающие отклонения от средних условий использования квалификационного потенциала работника, сказывающиеся на общем результате труда при бестарифном варианте организации заработной платы, должны быть оценены с помощью специальных корректирующих коэффициентов. Введение коэффициентов, используемых при бестарифном варианте организации заработной платы, нередко сопровождаются отказом от поэлементного нормирования труда, выписывания нарядов на выполняемые работы и многих других привычных форм контроля за трудовым вкладом работников. Более того, дело оценки трудового вклада становится часто уже не функцией специалистов по труду, а функцией руководителей и самих работников.

В качестве возможного варианта совершенствования организации труда часто применяют бестарифную систему оплаты труда, оправдавшую себя на многих предприятиях.

Этот вариант формирования фонда оплаты труда можно предложить ООО "Аврора".

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы структурного подразделения организации, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Выводы и предложения

В условиях рыночной экономики главная задача предприятия -повышение результативности деятельности. Первоочередная роль в выполнении данной задачи отводится персоналу организации. Именно от деловых качеств каждого работника в отдельности, от уровня его профессионализма, степени квалификации зависит успех предприятия. Поэтому задача руководителей найти такие методы, которые напрямую могут влиять на заинтересованность персонала в развитии профессиональных качеств. В современных условиях именно заработная плата играет решающую роль в системе управления персоналом.

Оплата труда занимает ведущую роль в организационно-экономических механизмах деятельности предприятия, воздействует на социально-психологический климат в коллективе организации, влияет на качество трудовой жизни. Данные особенности оплаты труда, функционируя едино, призваны обеспечить высокую результативность деятельности предприятия.

В настоящее время требуются новые подходы к системе оплаты труда, реализация которых ведет к заинтересованности всех участников трудового процесса в повышении результативности работы предприятия. Традиционные подходы не в полной мере соответствуют требованиям сегодняшнего времени, связанного с эволюцией рыночных отношений.

Оплата труда, являясь формой реализации мотивов и стимулов, под влиянием системы потребностей и интересов конкретно воздействует на достижение поставленных целей. Оплата труда, а точнее, ее размеры, должны быть поставлены в прямую зависимость от количества и качества труда работника – субъекта трудового процесса и его трудовой деятельности. Данному требованию отвечает адаптированная к современным условиям бестарифная система оплаты труда работников коммерческих предприятий, на основе установления базового размера оплаты, зависящего от уровня квалификации персонала. При данной системе оплаты труда руководство предприятия направляет свои усилия на максимально эффективное использование возможностей своих сотрудников, что способствует достижению основной задачи предприятия – повышению результативности деятельности. На предприятии "Аврора" факторами, способствующими значительному росту среднегодовой заработной платы стали повышение объемов продаж за счет развития производства, инфляция, снижение налогового бремени (уменьшение отчислений от фонда оплаты труда при переходе на упрощенную систему налогообложения до 15.7% в 1,7% в ФСС и 14% в ПФ РФ на страховую и накопительную часть пенсии).

Анализ современного состояния оплаты труда показал, что средняя заработная плата работников предприятия составляла в 2006 г 3000 руб. Основными положительными моментами существующего порядка оплаты труда (повременного) является гарантированная оплата труда не зависящая от вынужденных простоев из-за отсутствия заказов. В то же время недостатки заключаются в отсутствии заинтересованности от конечных результатов труда. В связи с этим в работе предложены пути совершенствования системы оплаты труда на предприятии: введение бестарифной системы оплаты труда зависящей от конечного результата работы предприятия. ООО "Аврора" три года работает на рынке услуг, является достаточно конкурентоспособным и постоянно наращивает объемы продаж за счет расширения наименований предлагаемой на заказ мебели и качественного исполнения заказов. При введении бестарифной системы организации оплаты труда прогнозируемая заработная плата в 2008 г. на одного работающего возрастет на 16-20%, при этом прогнозируемая выручка повысится на 4400 тыс. р. Доля фонда оплаты труда в выручке составит в прогнозируемом 2008 г. всего лишь около 5 %, что позволит собственнику получать достаточно высокую прибыль.

Литература

1. Законодательные и нормативные акты

2. Конституция Российской Федерации от 12 декабря 1993 г. // Российская газета. – 1993. - № 237. – 25 декабря.

3. Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 97 – ФЗ. – (с изм. и доп. от 24, 25 июля 2002 г., 30 июня 2003 г., 27 апреля, 22 августа 2004 г ) // СЗ РФ от 07.12.2004. №1. (ч.1).

Научная литература

4. Адамчук В. В. и др. Экономика труда: Учебник/ М.: ЗАО "Финстатинформ", 2005.

5. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2002. – 401 с.

6. Бакина С.И. Оплата труда: организация, учет, налогообложение. - М.: Вершина, 2003. – 157 с.

7. Волгин Н.А. Оплата труда: производство, социальная сфера, государственная служба: Анализ, проблемы, решения. - М.: Экзамен, 2004. - 222 с.

8. Глазырин В. Оплата и нормирование труда // Хоз-во и право. - 2002. - N 8. - С.3-26.

9. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ Гриженко Е.М., 2000. – 424 с.

10. Комаров О.К. Механизмы стимулирования, тарификации и оплаты труда в условиях российской экономики. – Саратов: Сарат. гос. техн. ун-т, 2002. - 270 с.

11. Крашенниникова М.С. Оплата труда. - М.: Приор, 2004. - 302 с.

12. Купров М.А. К вопросу об организации оплаты труда на предприятии в условиях экономического риска // Рынок труда, занятость и социально-трудовые отношения в переходной экономике России. - 1995. - № 3. - с. 201-213.

13. Кучма М. Установление условий оплаты труда // Человек и труд. - 2003. - № 10. - с.53-57.

14. Липатова Л. Оплата труда на российских предприятиях // Экономист. - 2003. - № 3. - с.72-77.

15. Мазманова Б.Г. Оплата труда: Вопросы теории и практики. – Екатеринбург: Ин-т переподготовки кадров Урал. гос. техн. ун-та, 2001. – 191 с.

16. Мазманова Б.Г. Понятийный и терминологический аппарат Трудового кодекса РФ в сфере оплаты труда и некоторые проблемы его практического применения // Трудовое право. - 2003. - № 10. - с.24-29.

17. Оганесян А.С. Оплата труда работников предприятий // Менеджмент в России и за рубежом. - 2002. - № 1. - с.78-88.

18. Павлова О.Ю. Заработная плата. - М.: Финансы и статистика, 2000. – 213 с.

19. Перегонов Т.Л. Анализ заработной платы. - М.: Финансы и статистика, 2004. – 325 с.

20. Политика предприятия в организации оплаты труда // Человек и труд .– 2004. – № 11.- с 14-17.

21. Сидорова Ж. Фонд оплаты труда: формирование и структурирование. – М.: Прогресс, 2001. – 230 с.

22. Хедервик К.Л. Современный уровень оплаты труда. - М.: Финансы и статистика, 2001. – 170 с.

23. Щадинова С.Н. Расчет заработной платы на предприятиях всех форм собственности. - М.: Дис, 2001. - 203 с.

24. Экономика предприятия / Под ред. А.Е. Карлика. - М.: Инфра - М, 2002. – 432 с.

25. Эренберг Р. Дж., Смит Р.С. Современная экономика труда. - М.: Гигу, 2001. – 223 с.

Приложение 1

Положение об оплате труда на 2006 г ООО "Аврора"

Утверждаю

Генеральный директор

ООО "Аврора"

Шульга Е.П.

"14" сентября 2006 г.

Положение об оплате труда на 2006 г.

Прием на постоянную работу осуществляется на основании приказов о приеме на работу по личному заявлению работника, в пределах штатного расписания. При приеме на работу с работником заключается трудовой договор (контракт). Взаимоотношения при заключении трудовых договоров регламентируются трудовым законодательством.

Кодексом законов о труде Российской Федерации. Для выполнения конкретных работ, которые организация не может осуществлять своими силами, допускается принимать на работу работников, привлеченных со стороны по договорам гражданско-правового характера (подряда, поручения). Эти договоры регулируются Гражданским кодексом РФ.

Движение личного состава – прием, перемещение, увольнение работников оформляются приказами, которые являются основанием для расчетов по заработной плате, открытия и закрытия лицевых счетов. Для учета использования рабочего времени и расчета заработной платы применяется табель учета использования рабочего времени.

В ООО "Аврора" составляется 2 табеля отдельно на работников производственного цеха, составляет и подписывает начальник цеха, отдельно на работников административно-управленческого персонала, составляет и подписывает руководитель предприятия или лицо его замещающее.

В бухгалтерии на основании первичных документов производится начисление з/п.

Выплата производится по платежной ведомости ф. Т.-53, разовая выдача з/п оформляется расходным кассовым ордером.

Форма оплаты труда простая повременная. Оклады устанавливаются, согласно штатного расписания, но не ниже установленного законодательством минимального размера оплаты труда. Если работник отработал все рабочие дни месяца, то оплату составляет установленный для него оклад. Если работником отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки (оклада) на календарное количество рабочих дней и умножения на количество рабочих дней.

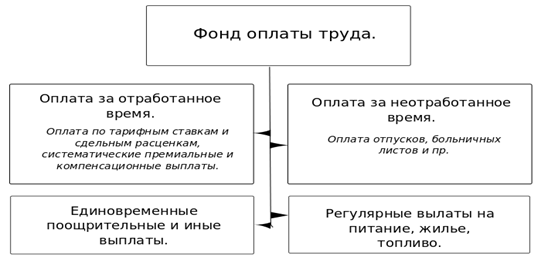

В состав фонда заработной платы включаются:

Оплата за отработанное время (начисленная по окладам; выплаты, обусловленные районным регулированием оплаты труда, доплаты за работу в выходные и праздничные дни; оплата сверхурочной работы; оплата за дни отгулов) Единовременные поощрительные выплаты за высокое качество работы (разовые премии до 3 мин. размеров оплаты труда; материальная помощь до 2 мин. размеров оплаты труда., предоставленная всем или большинству работников, денежная компенсация за неиспользованный отпуск)

Выплаты социального характера Единовременные пособия, уходящим на пенсию в размере 5 месячных окладов, материальная помощь предоставленная по семейным обстоятельствам, на погребение от 10 до30-х мин. размеров оплаты труда.

Обязательные удержания из заработной платы: Налог на доходы физических лиц; по исполнительным листам в пользу юридических и физических лиц.

Приложение 2

Варианты хозяйственной прогнозной деятельности ООО "Аврора"

| № п/п | Наименование хозяйственной операции | Проводка | Фонд оплаты труда, % | ||||

| Дебет | Кредит | 10 | 15 | 20 | 25 | ||

| 1 | Оплачено поставщику | 60 | 51 | 79 200 | 79 200 | 79 200 | 79 200 |

| 2 | Оприходованы материалы | 10 | 60 | 66 000 | 66 000 | 66 000 | 66 000 |

| 3 | НДС по оприходованным материалам | 19 | 60 | 13 200 | 13 200 | 13 200 | 13 200 |

| 4 | Зачет с бюджетом по НДС | 68 | 19 | 13 200 | 13 200 | 13 200 | 13 200 |

| 5 | Материалы списаны на себестоимость | 20 | 10 | 66 000 | 66 000 | 66 000 | 66 000 |

| 6 | Начислена заработная плата | 20 | 70 | 30 000 | 45 000 | 60 000 | 75 000 |

| 7 | Отчисления в социальные фонды | 20 | 69 | 11 550 | 17 325 | 23 100 | 28 875 |

| 8 | Удержан подоходный налог | 70 | 68 | 3300 | 4950 | 6600 | 8250 |

| 9 | Удержан взнос в Пенсионный фонд | 70 | 69 | 300 | 450 | 600 | 750 |

| 10 | Начислена амортизация основных средств | 20 | 02 | 6600 | 6600 | 6600 | 6600 |

| 11 | Оплачены прочие расходы | 76 | 51 | 66 000 | 66 000 | 66 000 | 66 000 |

| 12 | Прочие расходы отнесены на себестоимость | 20 | 76 | 66 000 | 66 000 | 66 000 | 66 000 |

| 13 | Себестоимость списана на реализацию | 90 | 20 | 180 150 | 200 925 | 221 700 | 242 475 |

| 14 | Начислен налог с продаж | 90 | 68 | 14 286 | 14 286 | 14 286 | 14 286 |

| 15 | Начислен НДС от реализации | 90 | 68 | 47 629 | 47 629 | 47 629 | 47 629 |

| 16 | Услуга реализована заказчику | 62 | 46 | 300 000 | 300 000 | 300 000 | 300 000 |

| 17 | Определен финансовый результат | 90 | 99 | 57 935 | 37 160 | 16 385 | —4390 |

| 18 | Получена наличная выручка | 50 | 62 | 300 000 | 300 000 | 300 000 | 300 000 |

| 19 | Начислен налог на прибыль | 99 | 68 | 26 381 | 11 148 | 4916 | 0 |

| 20 | Выдана заработная плата | 70 | 50 | 26 400 | 39 600 | 58 740 | 66 000 |

| 21 | Остаток выручки переведен на расчетный счет | 51 | 50 | 273 600 | 260 400 | 247 200 | 234 000 |

Примечание. Для описания хозяйственных операций использованы следующие синтетические счета:

10 "Материалы";

19 "Налог на добавленную стоимость по приобретенным ценностям";

20 "Основное производство";

90 "Реализация продукции (работ, услуг)";

50 "Касса";

51 "Расчетный счет";

60 "Расчеты с поставщиками и подрядчиками";

62 "Расчеты с покупателями и заказчиками";

68 "Расчеты с бюджетом";

69 "Расчеты по социальному страхованию и обеспечению";

70 "Расчеты с персоналом по оплате труда";

76 "Расчеты с разными дебиторами и кредиторами";

99 "Прибыли и убытки"

84 "Нераспределенная прибыль, непокрытый убыток".

Для наглядности журнал хозяйственных операций специально составлен таким образом, чтобы налоги были только начислены, но не уплачены. Результаты расчетных исследований представлены в виде следующих балансов:

| Актив | ||||

| Счет | Фонд оплаты труда, % к выручке | |||

| 10 | 15 | 20 | 25 | |

| 51 | 128400 | 115200 | 102000 | 88800 |

| 84 | 17381 | 11148 | 4916 | 0 |

| Итого: | 145781 | 126348 | 106 916 | 88 800 |

| Пассив | ||||

| Счет | Фонд оплаты труда, % к выручке | |||

| 10 | 15 | 20 | 25 | |

| 66 | 6600 | 6600 | 6600 | 6600 |

| 68 | 69396 | 64813 | 60231 | 56965 |

| 69 | 11850 | 17775 | 23700 | 29625 |

| 84 | 57935 | 37160 | 16385 | —4390 |

| Итого: | 145 781 | 126 348 | 106 916 | 88 800 |

Приложение 3

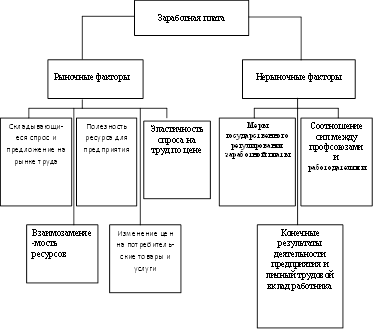

Факторы формирования заработной платы

Похожие работы

... работника в зависимости от роста (снижения) производительности труда на обслуживаемом участке при условии выполнения производственного задания. 1.3 Состав затрат на оплату труда, включаемых в себестоимость продукции Для любой организации расходы на оплату труда являются одним из основных элементов затрат, формирующих себестоимость продукции (работ, услуг). Состав затрат на оплату труда, ...

... формирования первичных документов учета рабочего времени, начислений и удержаний, ведется в специализированной подсистеме программного комплекса. Глава 3. Анализ организации бухгалтерского учета затрат на оплату труда 3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность При составлении отчетности и расчете различных показателей хозяйственной ...

... продукции на одного работающего и на этой основе изменение производительности труда); • эффективность использования средств на оплату труда. Источники информации для анализа: план по труду, ф. № 1-Т (производственные отрасли) «Отчет по труду», ф. № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», статистическая отчетность отдела кадров ...

... выбирает и утверждает формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть только ориентиром для организации учета и оплаты труда. При разработке системы оплаты труда закладываются три базовые элемента, определяющие в своем сочетании все виды оплаты труда: Ø Тарифная система, Ø Нормы затрат труда, Ø Формы ...

0 комментариев