Учет личного состава и рабочего времени

Синтетический и аналитический учет расчетов с работниками по оплате труда

Основные технико-экономические показатели

Первичные документы по учету труда и заработной платы

Синтетический учет и распределение по направлениям затрат расходов по заработной плате и выплатам социального характера

Совершенствование учета затрат на оплату труда

Навигация

Основные технико-экономические показатели

Учет затрат на оплату труда

60099

знаков

6

таблиц

2

изображения

2.2 Основные технико-экономические показатели

Основные технико-экономические показатели ООО "Аврора" представлены в таблице 1.

Таблица 1 Технико-экономические показатели ООО "Аврора"

| Показатели | 2004 | 2005 | 2006 | 2006г. к 2004г., раз |

| Выручка от реализации продукции, тыс. р. | 1900 | 2526 | 9600 | 5,0 |

| Среднегодовая численность работников, чел. | 8 | 9 | 11 | 1,2 |

| Производительность труда, тыс. р. | 237,5 | 280,6 | 872,7 | 3,7 раз |

| Полная себестоимость реализованной продукции, тыс. р. | 1700 | 2030 | 8942 | 5,3 |

| Прибыль от реализации, тыс. р. | 200 | 496 | 658 | 3,3 |

| Уровень рентабельности производства, % | 11,8 | 24,4 | 7,4 | -4,4 |

Данные таблицы 1 свидетельствуют о том, что за период с 2004 г. по 2006 г. выручка от реализации увеличилась в 5 раз, что связано, главным образом, с ростом производительности труда. Так, производительность труда возросла с 2370,5 тыс. р. в 2004 г. до 872,7 тыс. р. в 2006 г.

Несмотря на увеличение затрат по производству и реализации мебели, прибыль от продаж увеличилась более, чем в 3 раза. Это связано:

- с увеличением выпуска продукции за счет увеличения количества заказов;

- расширением ассортимента выпускаемой продукции. Кроме шкафов-купе и книжных стеллажей ООО "Аврора" освоило выпуск компьютерных столов и кроватей.

Несмотря на рост прибыли, в 2006 г. наблюдается снижение уровня рентабельности производства. Так, если в 2004 г. предприятие на один рубль затрат получало 11 копеек прибыли, то в 2006 г. – только 7,4 копейки. Это обусловлено превышением темпов роста затрат над темпами роста прибыли.

3. Управленческий учет затрат на оплату труда

3.1 Состав затрат на оплату труда

Организация оплаты труда включает:

Формирование ФОТ (фонда оплаты труда).

Нормирование труда.

Установление тарифной системы.

Определение формы и системы оплаты труда.

Организация оплаты труда производится на основании :

- законодательных и других нормативных актов;

- трудовых договоров.

Государство осуществляет регулирование оплаты труда путем установления минимальной заработной платы.

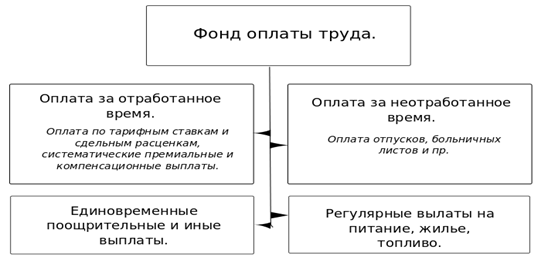

В элементе " Затраты на оплату труда " отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии работникам за производственные результаты, в том числе компенсации по оплате труда с повышением цен и индексацией доходов в пределах норм, предусмотренных законом, компенсации. Выплачиваемые в установленных законом размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В состав затрат на оплату труда на данном предприятии включаются:

выплаты заработной платы за фактически выполненную работу, исчисленную исходя из сдельных расценок, должностных окладов;

стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

выплаты стимулирующего характера, премии за результаты работы, вознаграждения по итогам работы за год и т.д.;

выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе: надбавки за работу в ночное время, сверхурочную работу, за совмещение профессий, за работу во вредных условиях труда , осуществляемые в соответствии с законодательством РФ;

стоимость бесплатно предоставляемых работникам отдельных отраслей коммунальных услуг, питания и продуктов, затраты на оплату бесплатного жилья, предоставляемого в соответствии с законодательством РФ;

стоимость выдаваемых бесплатно предметов, остающихся в постоянном пользовании;

выплаты, предусмотренные законодательством РФ о труде за не отработанное время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата проезда к месту использования отпуска и обратно работникам организаций, расположенных в районах Крайнего Севера и приравненным к ним местностях, оплата перерывов матерям для кормления ребенка, выполнение гособязанностей;

выплаты работникам, высвобождаемым с предприятий в связи с сокращением штатов;

оплата отпуска перед началом работы выпускникам профессионально-технических училищ и молодым специалистам;

оплата учебных отпусков, предоставляемых работникам, успешно обучающимся в вечерних и заочных учебных заведениях, в заочной аспирантуре;

доплаты в случае временной утраты трудоспособности до фактического заработка, установленные законом;

суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятия, согласно специальным договорам с государственными организациями, как выданные этим лицам, так и перечисленные государственными организациями;

заработная плата по основному месту работы работникам предприятий во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

плата работникам-донорам за дни обследования, сдачи крови и отдыха после каждого дня сдачи крови;

оплата труда студентов учебных заведений, проходящих производственную практику, а также оплата труда учащихся общеобразовательных школ в период профессиональной ориентации;

оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договор подряда), если расчеты с работниками за выполненную работу производятся непосредственно самим предприятием. При этом размер средств на оплату труда по договору подряда определяется исходя из сметы на выполнение этих работ и платежных документов;

другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда.

В себестоимость продукции не включаются выплаты, не связанные непосредственно с оплатой труда, материальная помощь, беспроцентная ссуда на улучшение жилищных условий, надбавки к пенсиям, пособия ,уходящим на пенсию работникам, оплата проезда к месту работы транспортом общего пользования за исключением сумм, подлежащих отнесению на себестоимость, оплата путевок на лечение и отдых,экскурсий и путешествий, занятий в спортивных секциях, кружках, посещений культурно-зрелищных мероприятий, подписки и товаров для личного потребления работников и другие аналогичные выплаты и затраты, производимые за счет прибыли, остающейся в распоряжении предприятия.

В элементе "Отчисления на социальные нужды" отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости населения и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции по элементу " Затраты на оплату труда".

Похожие работы

... работника в зависимости от роста (снижения) производительности труда на обслуживаемом участке при условии выполнения производственного задания. 1.3 Состав затрат на оплату труда, включаемых в себестоимость продукции Для любой организации расходы на оплату труда являются одним из основных элементов затрат, формирующих себестоимость продукции (работ, услуг). Состав затрат на оплату труда, ...

... формирования первичных документов учета рабочего времени, начислений и удержаний, ведется в специализированной подсистеме программного комплекса. Глава 3. Анализ организации бухгалтерского учета затрат на оплату труда 3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность При составлении отчетности и расчете различных показателей хозяйственной ...

... продукции на одного работающего и на этой основе изменение производительности труда); • эффективность использования средств на оплату труда. Источники информации для анализа: план по труду, ф. № 1-Т (производственные отрасли) «Отчет по труду», ф. № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», статистическая отчетность отдела кадров ...

... выбирает и утверждает формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть только ориентиром для организации учета и оплаты труда. При разработке системы оплаты труда закладываются три базовые элемента, определяющие в своем сочетании все виды оплаты труда: Ø Тарифная система, Ø Нормы затрат труда, Ø Формы ...

0 комментариев