Навигация

6 Расчеты по инкассо

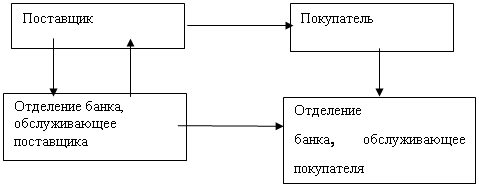

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее - банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (далее - исполняющий банк).

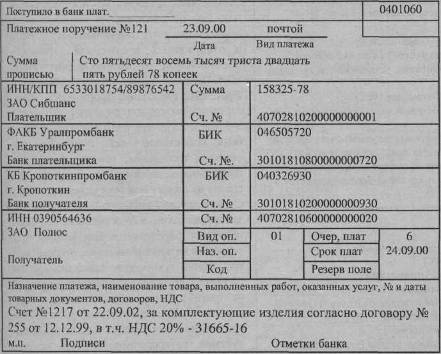

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

Получатель средств (взыскатель) представляет в банк указанные расчетные документы при реестре переданных на инкассо расчетных документов формы 0401014 (приложение 22 к настоящему Положению), составляемом в двух экземплярах. В реестр могут включаться по усмотрению получателя средств (взыскателя) платежные требования и (или) инкассовые поручения.

Первый экземпляр реестра оформляется двумя подписями лиц, имеющих право подписи расчетных документов, и оттиском печати.

При приеме на инкассо платежных требований, инкассовых поручений ответственный исполнитель банка-эмитента осуществляет проверку соответствия расчетного документа установленной форме бланка, полноты заполнения всех предусмотренных бланком реквизитов, соответствия подписей и печати получателя средств (взыскателя) образцам, указанным в карточке с образцами подписей и оттиска печати, а также идентичности всех экземпляров расчетных документов. При приеме инкассовых поручений с приложенными исполнительными документами ответственный исполнитель банка обязан проверить соответствие реквизитов расчетного документа (даты и номера исполнительного документа, на который сделана ссылка в расчетном документе, взыскиваемой суммы, наименований, указанных в полях "Плательщик" и "Получатель" расчетного документа) реквизитам исполнительного документа. Наименование, указанное в поле "Получатель" расчетного документа, может не соответствовать наименованию взыскателя в исполнительном документе в случае взыскания денежных средств судебным приставом-исполнителем на депозитный счет службы судебных приставов.

После проверки правильности заполнения на всех экземплярах принятых расчетных документов проставляется штамп банка-эмитента, дата приема и подпись ответственного исполнителя. Не принятые документы вычеркиваются из реестра переданных на инкассо расчетных документов и возвращаются получателю средств (взыскателю), количество и сумма расчетных документов в реестре исправляются. Оба экземпляра реестра и исправления в них заверяются подписью ответственного исполнителя банка-эмитента.

Последние экземпляры расчетных документов вместе со вторым экземпляром реестра возвращаются получателю средств (взыскателю) в качестве подтверждения приема документов на инкассо.

Первые экземпляры реестров остаются в банке-эмитенте, подшиваются в отдельную папку, используются в качестве журнала регистрации принятых на инкассо расчетных документов и хранятся в банке-эмитенте в соответствии с установленными сроками хранения документов.

Банк-эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

Поступившие в исполняющий банк платежные требования и инкассовые поручения регистрируются в журнале произвольной формы с указанием номера счета плательщика, номера, даты и суммы каждого расчетного документа.

Расчетные документы, оформленные с нарушением требований, установленных настоящим пунктом, подлежат возврату с соблюдением требований пункта 2.21 настоящей части Положения. При возврате платежных требований, инкассовых поручений в регистрационном журнале делается запись с указанием даты и причины возврата.

При отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета условия об оплате расчетных документов сверх имеющихся на счете денежных средств платежные требования, акцептованные плательщиком, платежные требования на безакцептное списание денежных средств и инкассовые поручения (с приложенными в установленных законодательством случаях исполнительными документами) помещаются в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок" с указанием даты помещения в картотеку.

Исполняющий банк обязан известить банк-эмитент о помещении расчетных документов в картотеку по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок", направив извещение о постановке в картотеку формы 0401075 (приложение 23 к настоящему Положению). Указанное извещение направляется исполняющим банком банку-эмитенту не позже рабочего дня, следующего за днем помещения расчетных документов в картотеку. При этом на оборотной стороне первого экземпляра расчетного документа делается отметка о дате направления извещения, проставляется штамп банка и подпись ответственного исполнителя.

Банк-эмитент доводит извещение о постановке в картотеку до клиента по получении извещения от исполняющего банка.

Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством.

Допускается частичная оплата платежных требований, инкассовых поручений, находящихся в картотеке по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок".

Частичная оплата производится платежным ордером формы 0401066 (приложение 17 к настоящему Положению) в порядке, аналогичном порядку частичной оплаты платежного поручения, предусмотренному в пункте 3.7 настоящей части Положения, за исключением отметки о частичной оплате.

При частичной оплате платежного требования, инкассового поручения из картотеки по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок" ответственный исполнитель банка проставляет на всех экземплярах расчетного документа в соответствующих графах в нижней части бланка номер частичного платежа, номер и дату платежного ордера, которым произведена оплата, сумму частичного платежа, сумму остатка и заверяет произведенные записи своей подписью.

При неполучении платежа по платежному требованию, инкассовому поручению либо извещения о постановке в картотеку формы 0401075 (приложение 23 к настоящему Положению) банк-эмитент может по просьбе получателя (взыскателя) средств направить в исполняющий банк запрос в произвольной форме о причине неоплаты указанных расчетных документов не позже рабочего дня, следующего за днем получения соответствующего документа от получателя средств (взыскателя), если иной срок не предусмотрен договором банковского счета.

Похожие работы

... средств, вид платежа. Все распорядительные документы выписывает организация (плательщик) и представляет их в учреждение банка. На основании этих документов в бухгалтерском учете отражаются погашение задолженности поставщику и списание денежных средств с расчетных счетов. Платежные поручения действительны в течение 10 дней со дня выписки, не считая день выписки документа, и принимаются банками к ...

... в день возникновения нулевого остатка на счете вклада (депозита), если иное не установлено договором вклада (депозита). заключение В курсовой работе рассмотрены вопросы движения и учета денежных средств на расчетном счете предприятия. В главах данной курсовой работы была описана методика ведения бухгалтерского учета операций по расчетному счету. Были приведены счета, с помощью которых ...

... курсу ЦБ РФ на день зач-ния) Вып. Банка 52-1 52-2 7 Определение курсовой разницы : - положительной Расчет 52-1,2 (57) 91-1кур.р. - отрицательной Расчет 91-2кур.р 52-1,2 (57) Учет денежных средств на других счетах в банках Кроме счета 51 «Расчетные счета» предприятия могут по мере необходимости использовать и счет 55 « ...

... . 3. Перед составлением годовой бухгалтерской отчетности инвентаризация не проводится, что является нарушением п.2ст.12 Федерального закона «О бухгалтерском учете». 2.3 Учет денежных средств на расчетном счете ООО «Модный дом» Безналичные расчеты за поставленную продукцию (товары), выполненные работы или оказанные услуги являются основным видом расчетов между юридическими лицами. Для ...

0 комментариев