Навигация

Расчеты платежными поручениями

42744

знака

2

таблицы

0

изображений

3 Расчеты платежными поручениями

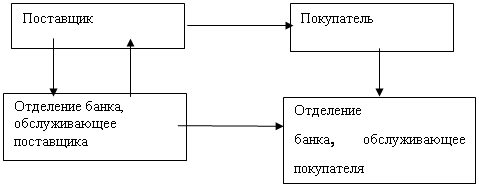

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

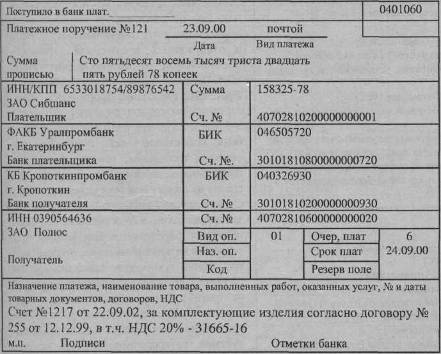

Платежное поручение составляется на бланке формы 0401060 (приложение 1 к настоящему Положению).

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

После проверки правильности заполнения и оформления платежных поручений на всех экземплярах (кроме последнего) принятых к исполнению платежных поручений в поле "Поступ. в банк плат." ответственным исполнителем банка проставляется дата поступления в банк платежного поручения. Последний экземпляр платежного поручения, в котором в поле "Отметки банка" проставляются штамп банка, дата приема и подпись ответственного исполнителя, возвращается плательщику в качестве подтверждения приема платежного поручения к исполнению.

(абзац введен Указанием ЦБ РФ от 03.03.2003 N 1256-У)

При отсутствии или недостаточности денежных средств на счете плательщика, а также, если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок". При этом на лицевой стороне в правом верхнем углу всех экземпляров платежного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством.

Допускается частичная оплата платежных поручений из картотеки по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок".

При частичной оплате платежного поручения банком используется платежный ордер формы 0401066 (приложение 17 к настоящему Положению). Порядок его изготовления и заполнения соответствует общему порядку изготовления и заполнения бланков расчетных документов. Формат платежного ордера, размеры и нумерация полей, отведенных для проставления значений каждого из реквизитов, и их описание приведены в приложениях 18 - 20 к настоящему Положению.

При оформлении платежного ордера на частичную оплату на всех его экземплярах в поле "Отметки банка" проставляются штамп банка, дата, а также подпись ответственного исполнителя банка. Первый экземпляр платежного ордера на частичную оплату также заверяется подписью контролирующего работника банка.

На лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу делается отметка "Частичная оплата". Запись о частичном платеже (порядковый номер частичного платежа, номер и дата платежного ордера, сумма частичного платежа, сумма остатка, подпись) выполняется ответственным исполнителем банка на оборотной стороне платежного поручения.

При осуществлении частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр платежного ордера служит приложением к выписке из лицевого счета плательщика.

При осуществлении последней частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым был произведен этот платеж, вместе с первым экземпляром оплачиваемого платежного поручения помещается в документы дня. Оставшиеся экземпляры платежного поручения выдаются клиенту одновременно с последним экземпляром платежного ордера, прилагаемым к выписке из лицевого счета.

При оплате платежного поручения на всех экземплярах расчетного документа в поле "Списано со сч. плат." проставляется дата списания денежных средств со счета плательщика (при частичной оплате - дата последнего платежа), в поле "Отметки банка" проставляются штамп банка и подпись ответственного исполнителя.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

Похожие работы

... средств, вид платежа. Все распорядительные документы выписывает организация (плательщик) и представляет их в учреждение банка. На основании этих документов в бухгалтерском учете отражаются погашение задолженности поставщику и списание денежных средств с расчетных счетов. Платежные поручения действительны в течение 10 дней со дня выписки, не считая день выписки документа, и принимаются банками к ...

... в день возникновения нулевого остатка на счете вклада (депозита), если иное не установлено договором вклада (депозита). заключение В курсовой работе рассмотрены вопросы движения и учета денежных средств на расчетном счете предприятия. В главах данной курсовой работы была описана методика ведения бухгалтерского учета операций по расчетному счету. Были приведены счета, с помощью которых ...

... курсу ЦБ РФ на день зач-ния) Вып. Банка 52-1 52-2 7 Определение курсовой разницы : - положительной Расчет 52-1,2 (57) 91-1кур.р. - отрицательной Расчет 91-2кур.р 52-1,2 (57) Учет денежных средств на других счетах в банках Кроме счета 51 «Расчетные счета» предприятия могут по мере необходимости использовать и счет 55 « ...

... . 3. Перед составлением годовой бухгалтерской отчетности инвентаризация не проводится, что является нарушением п.2ст.12 Федерального закона «О бухгалтерском учете». 2.3 Учет денежных средств на расчетном счете ООО «Модный дом» Безналичные расчеты за поставленную продукцию (товары), выполненные работы или оказанные услуги являются основным видом расчетов между юридическими лицами. Для ...

0 комментариев