Навигация

Порядок представления кредитной организацией (филиалом) электронных платежных документов

42744

знака

2

таблицы

0

изображений

4 Порядок представления кредитной организацией (филиалом) электронных платежных документов

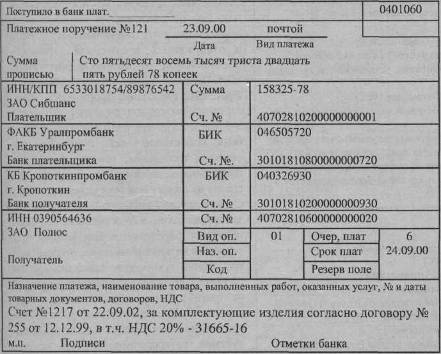

Сформированный ЭПД, или пакет ЭПД, кредитная организация (филиал) направляет в подразделение расчетной сети Банка России с использованием средств телекоммуникаций или представляет на магнитном носителе курьером либо спецсвязью.

В зависимости от принятого в подразделении расчетной сети Банка России способа обмена информацией кредитная организация (филиал) направляет ЭПД (пакет ЭПД) в виде полноформатных ЭПД или ЭПД сокращенного формата, которые формируются в соответствии с требованиями Банка России.

При обмене ЭПД сокращенного формата в договор обмена включаются обязательство кредитной организации (филиала) плательщика самостоятельно направлять расчетные документы на бумажных носителях, на основании которых составлены ЭПД сокращенного формата, кредитной организации (филиалу) получателя для отражения расчетных операций по счетам клиентов, а также указываются сроки направления расчетных документов.

Магнитный носитель (дискету) с ЭПД кредитная организация (филиал) представляет вместе с двумя экземплярами описи магнитных носителей (дискет), составленной на бумажном носителе в произвольной форме. В описи указывается общее количество и номера магнитных носителей (дискет), а также общее количество и сумма ЭПД, входящих в состав каждого магнитного носителя (дискеты). Опись оформляется печатью и подписями распорядителей счетом в соответствии с заявленными кредитной организацией (филиалом) образцами.

Один экземпляр описи помещается в документы дня подразделения расчетной сети Банка России, второй возвращается кредитной организации (филиалу) с отметкой о принятии.

Магнитные носители (дискеты), содержащие электронные платежные документы, не удовлетворяющие требованиям нормативных актов Банка России, регламентирующих правила обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России, не прошедшие контроль и не принятые подразделением расчетной сети Банка России, возвращаются кредитной организации (филиалу) с отметкой о возврате в описи.

5 Расчеты по аккредитивам

(в ред. Указания ЦБ РФ от 11.06.2004 N 1442-У)

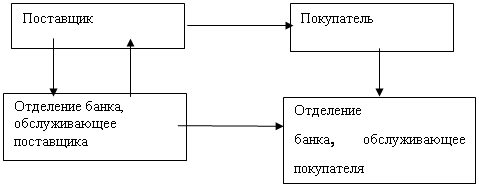

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (далее - банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (далее - исполняющий банк) произвести такие платежи. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

Банками могут открываться следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому (гарантированному) аккредитиву, а также порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву банком-эмитентом исполняющему банку определяется соглашением между банками. Порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву плательщиком банку-эмитенту определяется в договоре между плательщиком и банком-эмитентом.

В случае изменения условий или отмены отзывного аккредитива банк-эмитент обязан направить соответствующее уведомление получателю средств не позже рабочего дня, следующего за днем изменения условий или отмены аккредитива.

Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего.

Платеж по аккредитиву производится в безналичном порядке.

Передача документов об открытии аккредитива и его условиях, о подтверждении аккредитива, об изменении условий аккредитива или его закрытии, а также о согласии банка на принятие (отказе в принятии) представленных документов может осуществляться банками с использованием любых средств связи, позволяющих достоверно установить отправителя документа.

Размер и порядок оплаты услуг банков при расчетах по аккредитивам регулируются условиями договоров, заключаемых с клиентами, и соглашениями между банками, участвующими в расчетах по аккредитивам.

Похожие работы

... средств, вид платежа. Все распорядительные документы выписывает организация (плательщик) и представляет их в учреждение банка. На основании этих документов в бухгалтерском учете отражаются погашение задолженности поставщику и списание денежных средств с расчетных счетов. Платежные поручения действительны в течение 10 дней со дня выписки, не считая день выписки документа, и принимаются банками к ...

... в день возникновения нулевого остатка на счете вклада (депозита), если иное не установлено договором вклада (депозита). заключение В курсовой работе рассмотрены вопросы движения и учета денежных средств на расчетном счете предприятия. В главах данной курсовой работы была описана методика ведения бухгалтерского учета операций по расчетному счету. Были приведены счета, с помощью которых ...

... курсу ЦБ РФ на день зач-ния) Вып. Банка 52-1 52-2 7 Определение курсовой разницы : - положительной Расчет 52-1,2 (57) 91-1кур.р. - отрицательной Расчет 91-2кур.р 52-1,2 (57) Учет денежных средств на других счетах в банках Кроме счета 51 «Расчетные счета» предприятия могут по мере необходимости использовать и счет 55 « ...

... . 3. Перед составлением годовой бухгалтерской отчетности инвентаризация не проводится, что является нарушением п.2ст.12 Федерального закона «О бухгалтерском учете». 2.3 Учет денежных средств на расчетном счете ООО «Модный дом» Безналичные расчеты за поставленную продукцию (товары), выполненные работы или оказанные услуги являются основным видом расчетов между юридическими лицами. Для ...

0 комментариев