Денежная оценка – оценка имущества и обязательств в денежном измерителе

Прибыль – разница между доходами и расходами

Обязательства по распределению

Понятие о документообороте Хранение документов

Баланс означает равновесие. Актив = Пассив = Финансовые ресурсы организации;

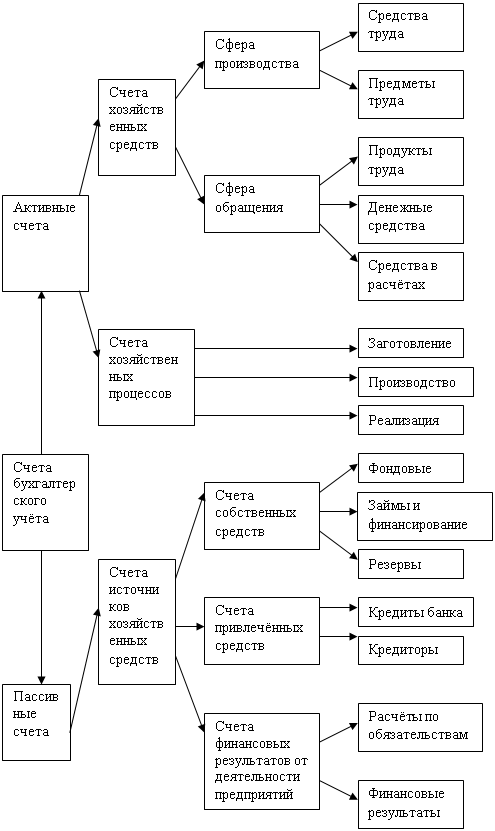

Понятие счетов бухгалтерского учета

Двойная запись на счетах

Оборотные ведомости

Зачислен на расчетный счет краткосрочный кредит 300 у.е

Корректурным

Учетная политика организации

Навигация

Понятие счетов бухгалтерского учета

Теория бухгалтерского учёта

116153

знака

50

таблиц

2

изображения

4.1. Понятие счетов бухгалтерского учета

Счета бухгалтерского учета – это способ повседневного, текущего учета и контроля за имуществом организации и источниками его формирования.

Бухгалтерские счета открываются на основании статей бухгалтерского баланса.

Счет имеет следующий вид:

Дебет Dт № 01 Основные средства Кредит Кт

| Cн100 000 | 2) 30 000 |

| 1) 50 000 | |

| Оборот: 50 000 | Оборот: 30 000 |

| Cк120 000 |

Дебет перевод с лат. «Имеет»

Кредит перевод с лат. «Верит»

В настоящее время этот перевод утратил первоначальное значение.

Сальдо– лат. «Расчет», в бухгалтерском учете обозначает остаток: Cн – начальное, Cк – конечное.

Бухгалтерский счет открывается на каждую статью бухгалтерского баланса и называется обычно так же.

В каждом счете всегда имеется три записи:

1. Сальдо начальное (Cн) – это остаток имущества (источников формирования) на начало периода.

2. Обороты за месяц – это суммы по D и К счета без сальдо. Обороты бывают дебетовые и кредитовые.

3. Сальдо конечное (Cк) – это остаток имущества (источников формирования) на конец периода.

4.2. Виды счетов

Счета бухгалтерского учета по отношению к бухгалтерскому балансу подразделяются на:

1. Активные счета – счета, открытые на основании статей актива баланса.

Структура активных счетов имеет следующий вид:

Дебет Дт Активный счет Кредит Кт

| Cн- дебетовое | |

| Увеличение (+) | Уменьшение(-) |

| Оборот | Оборот |

| Cк- дебетовое |

![]()

К активным счетам относятся:

Счет № 50 «Касса»

Счет № 51 «Расчетный счет»

Счет № 10 «Материалы»

Счет № 41 «Товары»

Счет № 01 «Основные средства» и др.

2. Пассивные счета – счета, открытые на основании статей пассива баланса.

Структура пассивных счетов имеет следующий вид:

Дебет Дт Пассивный счет Кредит Кт

| Cн- кредитовое | |

| Уменьшение(-) | Увеличение (+) |

| Оборот | Оборот |

| Cк- кредитовое |

![]()

К пассивным счетам относятся:

Счет № 80 «Уставный капитал»

Счет № 83 «Добавочный капитал»

Счет № 02 «Амортизация основных средств»

Счет № 66 «Расчеты по краткосрочным кредитам и займам»

Счет № 98 «Доходы будущих периодов» и др.

3. Активно - пассивные счета – счета, которые в одних хозяйственных операциях работают как активные, а в других как пассивные.

Структура активно - пассивных счетов имеет следующий вид:

Активно – пассивный счет

Дебет Дт № 76 «Расчеты с разными Кредит Кт

дебиторами и кредиторами»

| Cн –остаток дебиторской задолженности | Cн –остаток кредиторской задолженности |

| Сальдо развернутое | |

| Увеличение (+) | Уменьшение(-) |

| Уменьшение(-) | Увеличение (+) |

| Оборот | Оборот |

| Cк | Cк |

К активно - пассивным счетам относятся большинство счетов:

Счет № 99 «Прибыли и убытки»

Счет № 75 «Расчеты с учредителями»

Счет № 91 «Прочие доходы и расходы» и др.

По степени обобщения информации все счета подразделяются на:

1. Синтетические счета – дают обобщенное отражение хозяйственных операций без детализации. Учет на таких счетах называется синтетическим. Синтез-лат. Обобщение.

2. Аналитические счета – это счета, уточняющие информацию по синтетическим счетам. Учет на таких счетах называется аналитическим (детализирующим). Анализ - лат. Разложение на элементы.

*Субсчета – промежуточное звено между синтетическими и аналитическими счетами (в электронной бухгалтерской программе – аналитические счета и субсчета - это “субконто”).

Похожие работы

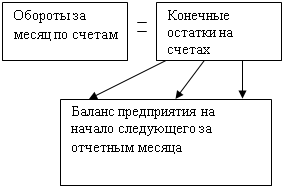

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... технического осмотра и другие виды деятельности) возникает необходимость более подробного отражения элементов учётной политики. 3. Оценка организации бухгалтерского учёта источников собственных средств ГУП КК «Тихорецкое ПАТП» 3.1. Бухгалтерский учёт уставного фонда В унитарных предприятиях для учёта расчётов с государственными и муниципальными органами по выделенному имуществу используют ...

... двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63] Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, ...

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

0 комментариев