Денежная оценка – оценка имущества и обязательств в денежном измерителе

Прибыль – разница между доходами и расходами

Обязательства по распределению

Понятие о документообороте Хранение документов

Баланс означает равновесие. Актив = Пассив = Финансовые ресурсы организации;

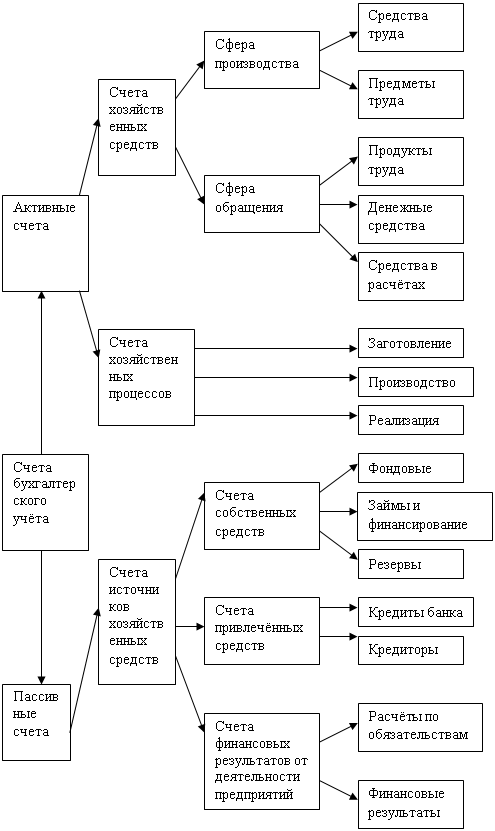

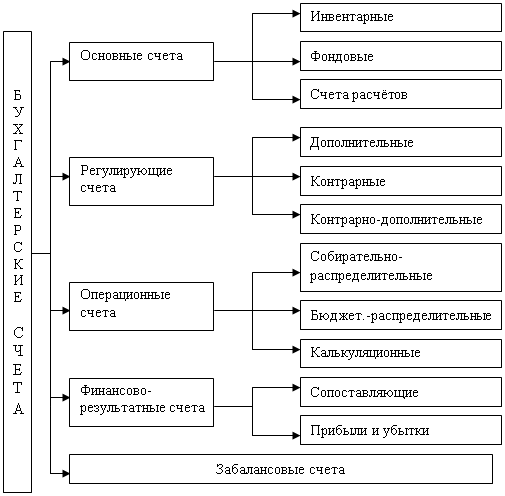

Понятие счетов бухгалтерского учета

Двойная запись на счетах

Оборотные ведомости

Зачислен на расчетный счет краткосрочный кредит 300 у.е

Корректурным

Учетная политика организации

Навигация

Учетная политика организации

Теория бухгалтерского учёта

116153

знака

50

таблиц

2

изображения

5.3. Учетная политика организации

Учетная политика – это совокупность приемов и способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика составляется бухгалтером и утверждается руководителем организации. Принятая политика оформляется приказом «Об учетной политике на _______ год ».

Приказ об учетной политике для целей финансового учета должен разрабатываться в полном соответствии с ПБУ 1/98 «Учетная политика организации», приказ об учетной политике для целей налогового учета – в полном соответствии с положениями главы 25 НКФР «Налог на прибыль организации».

В учетной политике должны быть отражены три аспекта:

- Организационно-технический аспект:

- Методологический аспект:

- Налоговый учет

В организационно – техническом аспекте указывают: как будет вестись бухгалтерский учет, формы ведения учета, рабочий план счетов, формы первичных документов, сроки инвентаризации, правила документооборота и технология обработки учетной информации и др.

В методологическом аспекте указывают: что относят к основным средствам, нематериальным активам, каким способом будет начисляться амортизация, по каким ценам будут оприходовать товароматериальные ценности, списывать их, какие будут созданы резервы, как будет распределяться прибыль и др.

В налоговом учете, необходимо указать:

- каким способом будет начисляться НДС (по отгрузке или по оплате)

- как будет начисляться налог на прибыль (по методу начисления или по кассовому методу),

- какие способы амортизации будут применять,

- какие будут созданы резервы и др.

11. УЧЕБНО-МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ

11.1. ЛИТЕРАТУРА

Основная

1. Федеральный закон РФ «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ (в ред. Федеральных законов от 23.07.1998 № 123-ФЗ, от 28.03.2002 г. № 32-ФЗ, от 31.12.2002 г. № 187-ФЗ, от 31.12.2002 г. № 191-ФЗ, от 10.01.2003 № 8-ФЗ, Таможенного кодекса РФ от 28.05.2003 г. № 61-ФЗ, Федерального закона от 30.06.2003 г. № 86-ФЗ).

2. Андросов А.М., Викулова Е.В. Бухгалтерский учет. - М.: 2000г.

3. Астахов В.П. Теория бухгалтерского учета. - Р. на Дону, 2000г.

4. Бабаев Ю.Я. Теория бухгалтерского учета. - М.: Аудит, ЮНИТИ, 2002г.

5. Воронина Л.И. Теория бухгалтерского учета. - М.: ЭКСМО, 2006г.

6. Гартвич А.В. Элементарная бухгалтерия. Учебно-практическое пособие.- М.: ТК Велби, 2004г.

7. Захарьин В.Р. Теория бухгалтерского учета. - М.: Форум – ИНФРА – М, 2002г.

8. Кирьянова З.В. Теория бухгалтерского учета. - М.: Финансы и статистика, 1999г.

9. Крятова Л.А., Эргашев Х.Х. Бухгалтерский учет: основы теории. - М., 2000г.

10. Кутер М.И. Теория бухгалтерского учета. - М.: Финансы и статистика, 2002г.

11. Любушин Н.П., Жариков В.В., Бородина Н.В. Теория бухгалтерского учета. - М.: ЮНИТИ, 2000г.

12. Неселовская Т.М. Теория бухгалтерского учета: задачи, ситуации, тесты. - М.: Финансы и статистика, 2002г.

13. Палий В. Ф. Современные проблемы бухгалтерского учета. - М.: 2003г.

14. Самохвалова Ю.Н. Бухгалтерский учет. Краткий курс- М.: ИНФА – М, 2003г.

15. Саполгина Л.А. Краткий курс бухгалтерского учета.- Пермь: ПОНИЦАА, 2005г.

16. Соколов Я.В. ЛУКА ПАЧОЛИ. Трактат о счетах и записях. - М.: Финансы и статистика, 1983г.

17. Соколов Я.В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2000г.

18. Терехова В.А. Международные и национальные стандарты бухгалтерского учета и отчетности - М., 2000г.

Дополнительная

1. ПБУ 1/98 «Учетная политика организации». Приказ МинФина России от 9 декабря 1998г. № 60н.

2. ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство». Приказ МинФина России 20 декабря 1994г. № 167.

3. ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Приказ МинФина России 10 января 2000г. № 2н.

4. ПБУ 4/99 «Бухгалтерская отчетность организации». Приказ МинФина России от 6 июля 1999г. № 43н.

5. ПБУ 5/01 «Учет материально-производственных запасов. Приказ МинФина России от 9 июня 2001г. № 44н.

6. ПБУ 6/01 «Учет основных средств». Приказ МинФина России от 30 марта 2001г. № 26н.

7. ПБУ 7/98 «События после отчетной даты». Приказ МинФина от 25 ноября 1998г. № 56н.

8. ПБУ 8/01 «Условные факты хозяйственной деятельности». Приказ МинФина России от 28 ноября 2001г. № 96н.

9. ПБУ 9/99 «Доходы организации». Приказ МинФина России от 6 мая 1999г. № 32н.

10. ПБУ 10/99 «Расходы организации». Приказ МинФина России от 6 мая 1999г. № ЗЗн.

11. ПБУ 11/2000 «Информация об аффилированных лицах». Приказ МинФина России от 13 января 2000 г. № 5н.

12. ПБУ 12/2000 «Информация по сегментам» Приказ МинФина России от 27 января 2000г. № 11н.

13. ПБУ 13/2000 «Учет государственной помощи» Приказ МинФина России от 16 октября 2000г. № 92н.

14. ПБУ 14/2000 «Учет нематериальных активов» Приказ МинФина России от 16 октября 2000г. № 91н.

15. ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию». Приказ МинФина России от 2 августа 2001 г. № 60н.

16. 16.ПБУ 16/02 «Информация по прекращаемой деятельности». Приказ МинФина России от 2 июля 2002 г. № 66н.

17. ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». Приказ МинФина России от 19 ноября 2002г. № 115н.

18. ПБУ 18/02 «Учет расчетов по налогу на прибыль». Приказ МинФина России от 19 ноября 2002 г. № 114н.

19. ПБУ 19/02 «Учет финансовых вложений». Приказ МинФина России от 10 декабря 2002г. № 126н.

20. ПБУ 20/03 «Информация об участии в совместной деятельности». Приказ МинФина России от 24 ноября 2003г. № 105 н.

21. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Приказ Минфина РФ от 31 октября 2000г.№ 94. // Экономика и жизнь. Ваш партнер-консультант. - № 46. Ноябрь 2000г.

22. Комментарии к новому Плану счетов бухгалтерского учета. А.С. Бакаева, Л.К. Макарова и др. // Под ред. А.С. Бакаева, М.: ПБ-БИНФА, 2001г.

Похожие работы

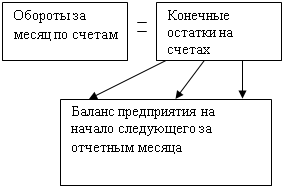

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... технического осмотра и другие виды деятельности) возникает необходимость более подробного отражения элементов учётной политики. 3. Оценка организации бухгалтерского учёта источников собственных средств ГУП КК «Тихорецкое ПАТП» 3.1. Бухгалтерский учёт уставного фонда В унитарных предприятиях для учёта расчётов с государственными и муниципальными органами по выделенному имуществу используют ...

... двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63] Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, ...

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

0 комментариев