Денежная оценка – оценка имущества и обязательств в денежном измерителе

Прибыль – разница между доходами и расходами

Обязательства по распределению

Понятие о документообороте Хранение документов

Баланс означает равновесие. Актив = Пассив = Финансовые ресурсы организации;

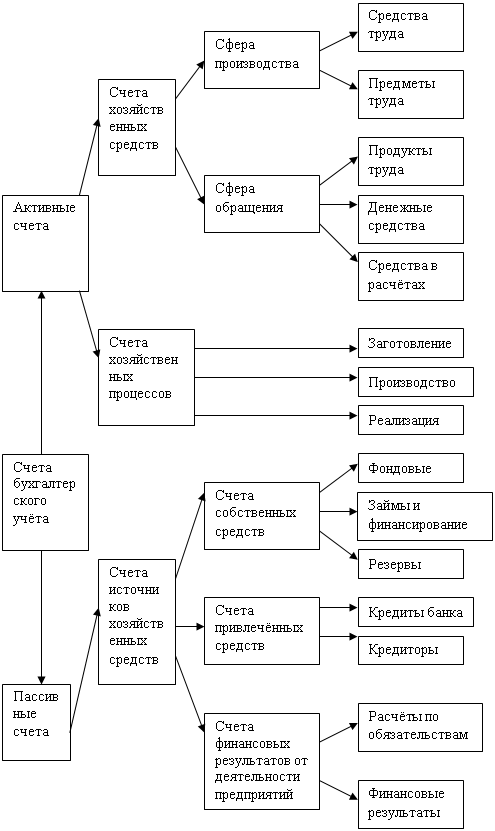

Понятие счетов бухгалтерского учета

Двойная запись на счетах

Оборотные ведомости

Зачислен на расчетный счет краткосрочный кредит 300 у.е

Корректурным

Учетная политика организации

Навигация

Обязательства по распределению

Теория бухгалтерского учёта

116153

знака

50

таблиц

2

изображения

4. Обязательства по распределению

Относятся:

- задолженность предприятия по начисленной, но еще не выданной зарплате;

- задолженность по начисленным, но еще не перечисленным налогам и сборам в бюджет;

- задолженность по начисленным, но еще не перечисленным платежам во внебюджетные фонды (ПФ, ФСС, ФОМС)

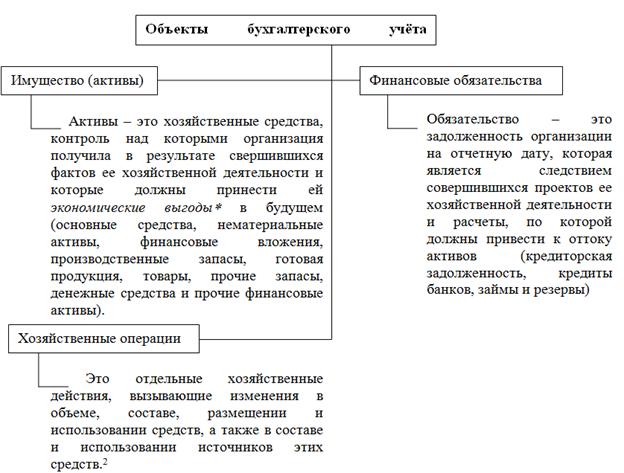

Имущество организации изменяется под влиянием свершившихся хозяйственных событий (хозяйственных фактов). Подтверждают свершившиеся хозяйственные события (хозяйственные факты) бухгалтерские документы.

Тема 2. Бухгалтерские документы

2.1. Понятие о бухгалтерских документах, их классификация

Документы является исходным пунктом бухгалтерского учета.

Бухгалтерская документация это часть системы управленческой документации организации в соответствии с Общероссийским классификатором управленческой документацией (ОКУД), утвержденной постановлением Госстандарта России от 30 декабря 1993 года №299.

Документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация, регистры бухгалтерского учета и отчетная бухгалтерская документация.

Остановимся на первичной бухгалтерской документации. Это документы, фиксирующие факты совершения хозяйственной операции. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не предоставляется возможным – непосредственно после её окончания.

Образцы форм документов утверждаются правительственными органами. Такие формы документов называются типовыми или унифицированными.

Бухгалтерские документы классифицируют по нескольким признакам:

1. По назначению:

- Распорядительные. Например: Приказы об учетной политике, о предоставлении отпуска, о проведении инвентаризации и т. д.

- Оправдательные (исполнительные). Например: приходные и расходные кассовые ордера, товарно-транспортные, счет-фактуры, накладные, акты, накладные и т.д. счет фактуры – это приложения к товарно – транспортным накладным. Составляются в интересах налоговой инспекции

- Документы бухгалтерского оформления. Например: расчетно-платежные ведомости, расчет отпускных, расчет пособия по временной нетрудоспособности, расчет амортизации и другие.

- Комбинированные документы – содержат те и другие элементы. Например, расходные кассовые ордера.

2. По месту составления:

- внутренние. Например: накладная на внутреннее перемещение, ПКО, РКО, акты.

- внешние. Например: ТТН, счет - фактуры

3. По степени обобщения хозяйственных операций;

- первичные. Например: ПКО, РКО, ТТН, акты, накладные.

- сводные. Например: Кассовый отчет, товарный отчет, авансовый отчет, материальный отчет.

4. По порядку использования;

- разовые. Например: ПКО, РКО, акты.

- накопительные. Например: дневной заборный лист, лимитно-заборная карта.

2.2. Реквизиты бухгалтерских документов

Документы состоят из отдельных показателей, которые называются реквизиты (от латинского слова «требуемое, необходимое»).

Совокупность реквизитов документа определяют его форму.

Чтобы документ отвечал своему назначению, он должен быть составлен в соответствии с формой, принятой для данной категории документов.

Но в любом случае документ должен содержать следующие обязательные реквизиты:

- Наименование документа (формы)

- Код формы

- Дата составления

- Наименование организации составившей документ

- Содержание хозяйственной операции

- Измерители хозяйственной операции

- Фамилии и должности ответственных лиц, их личные подписи.

Если документ является внешним документом, то помимо личных подписей на документе должна быть проставлена круглая печать организации.

Электронный документ содержит ту же самую информацию, что и бумажный Содержание электронного документа можно просмотреть на экране компьютера. Электронный документ можно распечатать в бумажном виде. Электронный документ можно размножить в огромном количестве совершенно идентичных экземпляров, можно мгновенно переслать на другой компьютер в другой точке земного шара с помощью электронной почты.

Но электронный документ проще подделать, чем бумажный, если, конечно, не предпринимать специальных мер защиты.

Проблемы защиты от подделки электронных документов решаема. В России, как во многих других странах мира, принят Закон об электронной подписи, направленный на решение указанной проблемы.

Электронные документы уже широко используются в общении предприятий с банками и с налоговыми органами.

Все документы в бухгалтерии тщательно проверяют с трех сторон: юридической, с точки зрения оформления, арифметической.

Проверенные документы регистрируют в журнале регистрации документа.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

В настоящее время особое внимание уделяется унификации и стандартизации документов. Унификация документов – это разработка единой формы документов России для оформления однородных хозяйственных операций в различных организациях. В России унифицированы формы кассовых документов, банковских документов и др.

Они обязательны для всех сфер деятельности. Наряду с унификацией важное значение имеет стандартизация документов. Стандартизация- это установление одинаковых стандартных размеров бланков типовых документов. При ведении бухгалтерского учета важно наладить рациональный документооборот, т.е. оптимальную систему формирования бухгалтерских документов, принятие их к учету, перемещения по предприятию, их текущего хранения и передачи в архив. Это обеспечивает высокую степень надежности учета при минимальных затратах времени и средств.

Похожие работы

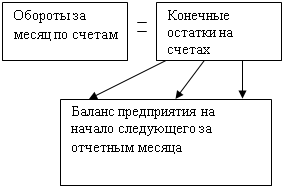

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... технического осмотра и другие виды деятельности) возникает необходимость более подробного отражения элементов учётной политики. 3. Оценка организации бухгалтерского учёта источников собственных средств ГУП КК «Тихорецкое ПАТП» 3.1. Бухгалтерский учёт уставного фонда В унитарных предприятиях для учёта расчётов с государственными и муниципальными органами по выделенному имуществу используют ...

... двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63] Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, ...

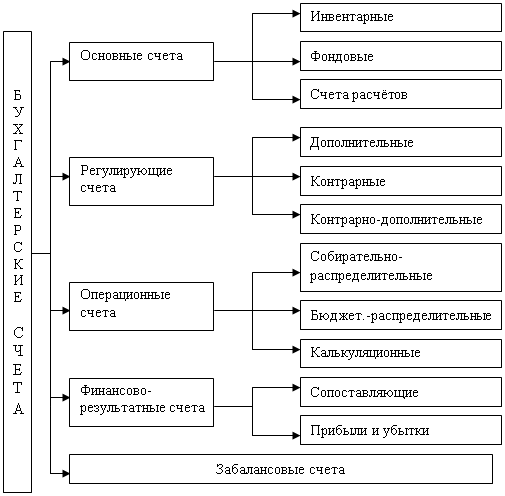

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

0 комментариев