Навигация

Предмет и метод бухгалтерского учета

42092

знака

0

таблиц

1

изображение

Содержание

Введение

1. Предмет бухгалтерского учёта

2. Классификация объектов бухгалтерского учёта

2.1 Имущество организации по составу и размещению

2.2 Имущество организации по источникам его образования

2.3 Характеристика хозяйственных процессов и их результатов

3. Метод бухгалтерского учёта

Заключение

Список использованной литературы

Введение

«Бухгалтерский учет – компас, дающий верное направление экономической деятельности, показывающий опасные уклонения в сторону».

Ю.М. Крылов[1]

«… Бухгалтерский учёт является одной из конституционных гарантий единого рынка, единства экономического пространства как одной из основ конституционного строя Российской Федерации» (Из постановления Конституционного суда РФ от 01.04.2003 № 4-П).

Таким образом, в деловых кругах бухгалтерию справедливо считают «азбукой и языком» хозяйственной практики. Такая высокая оценка бухгалтерского учёта является признанием его особой значимости в информационной поддержке системы управления экономической деятельностью предприятия.

Бухгалтерский учёт, подобно губке, впитывает многочисленные аспекты хозяйственной жизни, выявляя или подтверждая ее закономерности. В информационном поле систем управления различными узаконенными видами деятельности предприятия на долю бухгалтерской информации приходится не менее 2/3 всего объема экономической информации, формированию которой предшествуют профессиональные процедуры бухгалтерского контроля за соответствием каждого факта экономической деятельности действующему в стране законодательству.

Объективная, исчерпывающая и своевременная бухгалтерская информация – залог повышения эффективности управленческой деятельности, означающей гарантированную и стабильную прибыль, технико-экономическое и социальное развитие предприятия.[2]

Данные, которые сгруппированы и детализированы по соответствующим признакам, позволяют сделать вывод о финансовом состоянии организации и перспективах ее развития, оценить финансовые риски и сформировать инвестиционные программы. На базе учетных данных формируется бухгалтерская и статистическая отчетность, откуда общество узнает о состоянии экономики.[3] Не случайно на международной эмблеме бухгалтеров изображены солнце, весы и кривая Бернулли, символизирующие соответственно яркое (зеркальное) освещение хозяйства, балансовое уравнение и вечность бухгалтерского учёта. Международный девиз бухгалтерского учёта: «Наука, доверие, независимость!» [4]

Оперативность и качество бухгалтерской информации во многом зависит от того, насколько рационально организован бухгалтерский учёт на предприятии или в организации и насколько эффективно осуществляется деятельность бухгалтерской службы.

Решение перечисленных задач возможно только при условии понимания предмета, метода бухгалтерского учёта, а так же его целей и задач. [5]

1. Предмет бухгалтерского учёта

бухгалтерский учет имущество

Предмет любой науки – то, что она изучает. Предметом бухгалтерского учёта как экономической науки является хозяйственная деятельность организации, рассматриваемая как поток фактов хозяйственной жизни, изменяющих или подтверждающих состав средств организации или их источников либо средств и источников одновременно. Факты хозяйственной жизни отражаются в бухгалтерском учёте как хозяйственные операции.[6]

Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов. [7]

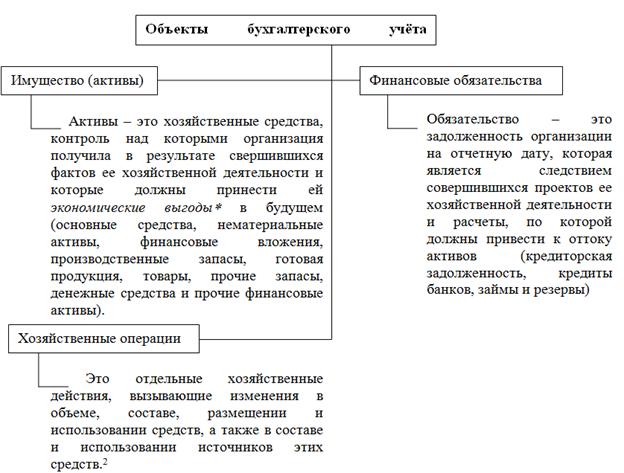

Объектами бухгалтерского учёта являются хозяйственные средства, их источники, хозяйственные и финансовые процессы, а также результаты хозяйственных процессов. Таким образом, предметом бухгалтерского учёта в обобщенном виде выступает хозяйственная деятельность организации. В более конкретном виде он представляется через множество разнообразных объектов.[8]

2. Классификация объектов бухгалтерского учёта

С целью изучения процесса функционирования организации под воздействием управленческих решений, принятых на основе информации бухгалтерского учёта, объект управления необходимо разделить на относительно обособленные части, для того чтобы выделить объекты бухгалтерского наблюдения и в дальнейшем их подробно изучить. [9]

Под экономическими выгодами понимается потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию. Считается, что объект имущества принесет экономические выгоды, если он может быть использован а процессе производства продукции (выполнения работ, оказания услуг); обменен на другой объект имущества, использован для погашения кредиторской задолженности, распределен между собственниками.[10]

Таким образом, объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела:

· имущество организации по составу и размещению;

· имущество организации по источникам его образования (собственные и заемные обязательства);

· хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи.

Отсюда предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества. [11]

Основной целью предпринимательской деятельности является систематическое получение прибыли. Следовательно, конечным объектом бухгалтерского учёта являются финансовые результаты деятельности организации и факторы, влияющие на качество (прибыль и убыток) и размер финансовых результатов (расходы и доходы организации).

Рассмотрим отдельные группы объектов бухгалтерского учёта более подробно.[12]

Похожие работы

... . При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой. Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом «красного сторно». Дополнительная проводка применяется в тех ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... 1 000 Дебет 08 - топливо 4 000 Дебет 06 Всего 8 000 Кредит 60 Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические. - Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, ...

в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством. Главные задачи бухгалтерского учета на коммерческом предприятии: 1) предоставлять полную и точную информацию руководству предприятия о финансово-экономическом состоянии предприятия, о критических ситуациях в сфере договорных отношений и в области материальных поставок, о нарастающем дефиците денежных ...

0 комментариев