Первичный аудит

Проверка соблюдения нормативных актов при проведении

Приемы анализа хозяйственной деятельности: динамические

Анализ показателей выпуска продукции

Анализ ассортимента вырабатываемой продукции

Анализ структуры вырабатываемой продукции. Влияние

Анализ ритмичности работы предприятия

Из общих потерь рабочего времени вычитаются целодневные потери;

Методы измерения производительности труда

Анализ текучести рабочей силы. Влияние сокращения

Анализ состава и структуры основных фондов

Анализ состояния и движения основных фондов

Анализ себестоимости продукции по статьям затрат

Горизонтальный и вертикальный анализ баланса

Анализ ликвидности баланса

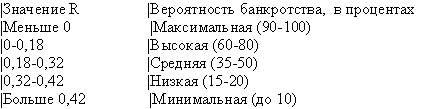

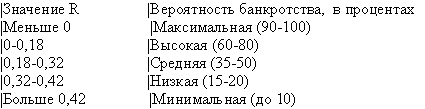

Анализ вероятности банкротства

Анализ прибыли

Навигация

Анализ ассортимента вырабатываемой продукции

Теория бухгалтерского учета, анализа и аудита

303289

знаков

18

таблиц

7

изображений

58. Анализ ассортимента вырабатываемой продукции

Выпуск продукции в стоимостном выражении не позволяет объективно оценить работу предприятия. Предприятие может увеличить объем выпуска товарной продукции за счет выпуска более дорогостоящей, но менее трудоемкой продукции.

В пищевой промышленности цены на продукцию в первую очередь зависят от материалоемкости изделия и в незначительной части от трудоемкости. Поэтому сдвиги в ассортименте вырабатываемой продукции часто приводят к увеличению выпуска продукции в стоимостном выражении при снижении объема производства в натуре. Поэтому анализ выпуска в стоимостном выражении необходимо дополнить анализом ассортимента.

Выполнить план в ассортименте, значит выполнить задание по выпуску каждого продукта в заданном объеме. Перевыполнение плана по отдельным продуктам, а также выпуск продукции, не предусмотренной планом в расчет выполнения плана по ассортименту не, принимается. Выполнение плана по ассортименту характеризуется коэффициентом ассортиментности, который исчисляется путем деления стоимости продукции, выпущенной в счет планового ассортимента, на стоимость выпуска продукции по плану. Предельная величина коэффициента ассортиментности = 1. Чем меньше коэф-т ассортиментности, тем больше недовыполнен план по ассортименту.

Выпуск продукции в счет планового ассортимента исчисляется следующим образом:

- если предприятие выполнило и перевыполнило план по какому-либо изделию, то в счет заданного ассортимента засчитывают объем продукции в размере плана.

- если же план был не выполнен, то в счет заданного ассортимента засчитывают фактический объем выпуска продукции данного вида. Продукция, не предусмотренная планом, но вырабатываемая в отчетном периоде в счет выполнения плана по ассортименту не засчитывается.

Анализ ассортимента

| Наименование изделия | Оптовая цена за единицу | План на отчетный месяц | Фактич. за отчет месяц | Засчитывается в выполнение плана | Отклонение от плана | ||

| Кол-во (т) | ∑ в т.руб. | Кол-во (т.) | ∑ в т.руб. | ||||

| Торт | 2340,3 | 3882 | 9085 | 3904 | 9136,4 | 9085 | + 51,1 |

| Бисквит | 1654,2 | 100 | 165,4 | 102 | 168,7 | 165,4 | + 3,3 |

| Пирожное | 2325,1 | 750 | 173,8 | 741 | 1722,9 | 1722,9 | - 20,9 |

| Кексы | 1821,6 | 466 | 848,9 | 454 | 827 | 827 | - 21,9 |

| Печенье | 1740 | 493 | 858 | 575 | 1000,5 | 858 | + 142,5 |

| Пряники | 1000 | - | - | 4 | 4 | - | + 4 |

| Всего | - | 5631 | 12701,1 | 5780 | 12855,5 | 12658,3 | + 154,4 |

| Выполнение плана | 101,56 | 101,2 | 99,66 % | ||||

К ас. = 12658,3 / 12701,1 * 100% = 99,66 %

Процент выполнения плана по товарной продукции 101,2, а в натуральном выражении 101,56. Следовательно, предприятие увеличило выпуск более дешевой продукции, значит на предприятии были структурные сдвиги в составе выпущенной продукции.

План по ассортименту предприятие не выполнило. За счет невыполненного плана по ассортименту выпуск продукции снизился.

[( 100 – 99,66 ) * 12701,1] / 100 = (0,34 * 12701,1) / 100 = 4318,4 т

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины - недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования. Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре — значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов. Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции. Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом, цепной подстановки (табл. 3.2), который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

![]() =100800 млн. руб.

=100800 млн. руб.

![]() =98500 млн. руб.

=98500 млн. руб.

![]() =100 800-98 500 = +2300 млн. руб.

=100 800-98 500 = +2300 млн. руб.

Похожие работы

... конференции студентов, на которой рассматриваются следующие вопросы: трудности в выполнении разделов программы практики и их причины; круг вопросов, недостаточно освещенных в курсах бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия и аудита; обеспечение руководства практикой; условия прохождения практики; недостатки проведения практики и пути их устранения; ...

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... работы организации и ее подразделений; изыскание финансовых возможностей улучшения обслуживания контингента предприятий. Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе предприятий. Под предметом экономического анализа понимаются ...

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

0 комментариев