Первичный аудит

Проверка соблюдения нормативных актов при проведении

Приемы анализа хозяйственной деятельности: динамические

Анализ показателей выпуска продукции

Анализ ассортимента вырабатываемой продукции

Анализ структуры вырабатываемой продукции. Влияние

Анализ ритмичности работы предприятия

Из общих потерь рабочего времени вычитаются целодневные потери;

Методы измерения производительности труда

Анализ текучести рабочей силы. Влияние сокращения

Анализ состава и структуры основных фондов

Анализ состояния и движения основных фондов

Анализ себестоимости продукции по статьям затрат

Горизонтальный и вертикальный анализ баланса

Анализ ликвидности баланса

Анализ вероятности банкротства

Анализ прибыли

Навигация

Анализ вероятности банкротства

Теория бухгалтерского учета, анализа и аудита

303289

знаков

18

таблиц

7

изображений

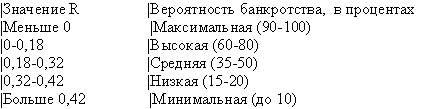

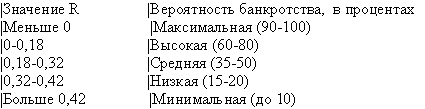

77. Анализ вероятности банкротства

Диагностика несостоятельности (банкротства) предприятия выражает систему финансового анализа, направленного на исследование параметров кризисного развития предприятия по данным финансовой отчетности. Из закона о несостоятельности банкротства принятом в 1994 г. была установлена официальная система критериев для оценки неплатежеспособности предприятия, состоящая из 4-х коэффициентов:

-Коэффициент текущей ликвидности.(Оборот.активы/краткоср.обяз-ва)

-Коэффициент обеспеченности собственными средствами.(собс.кап-л+долгоср.обяз-внеобор.акт)/обор.активы

-Коэффициент утраты платежеспособности.

-Коэффициент восстановления платежеспособности.

Если первые два этих из этих показателей соответствуют нормативным значениям (коэф. тек.ликв-ти = 2; коэф. обеспеч.собст. средствами = 0,1), то на основе динамики коэффициента текущей ликвидности рассчитывается третий показатель ( коэф-т утраты платежеспособности), который оценивает сможет ли предприятие в ближайшие 3 месяца выполнять свои обязательства перед кредиторами. Коэффициент рассчитывается по следующей формуле:

Куп = Ктл.ф * 3/Т * (Ктл.ф – Ктл.нач.года)

Ктл(норматив)

Где Т – отчетный период в месяцах

Ктл.ф. – коэф-т текущей ликвидности фактический.

Ктл.нач.года - коэф-т текущей ликвидности на начало отчетного периода.

Ктл.норматив = 2

Если Куп < 1, то в ближайшие 3 месяца платежеспособность утратится.

Если Куп > 1, то в ближайшие 3 месяца предприятие будет платежеспособным.

Если же структура баланса по первым двум показателям признается неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности (Квп) за период, равный 6 мес.

Квп = Ктл.ф * 6/Т * (Ктл.ф – Ктл.нач.года)

Ктл(норматив)

Если Квп < 1, то организация за 6 мес. не восстановит платежеспособность.

Если Квп > 1, то организация за 6 мес. восстановит платежеспособность.

Анализ вероятности банкротства основывается на данных бухгалтерской отчетности:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- приложения к бухгалтерскому балансу (Ф 1,2,3,4,5)

Цели анализа:

Ф1 – оценка активов организации, ее обязательств и собственного капитала.

Ф2 – оценка объемов реализации, величины затрат, балансовой и чистой прибыли организации.

Ф3 – динамика собственного капитала и прочих фондов и резервов.

Ф4 – приток и отток денежных средств в различных видах деятельности (текущая, инвестиционная и финансовая).

Ф5 – оценка динамики заемных средств дебиторской и кредиторской задолженностей.

Методика оценки вероятности банкротства:

В современной практике финансово-хозяйственной деятельности для оценки вероятности банкротства наиболее широко применяются модель, разработанная Э. Альтманом.

Z = 1,2*Коб. + 1,4*Кнп + 3,3*Кр + 0,6*Кп + Ком

Где Коб. – доля оборотных средств в активах (отношение оборотных активов к общей сумме активов стр.290 AII / стр. 399 (валюта баланса)).

Кнп. – рентабельность активов, исчисл. по нераспределенной прибыли ( нераспред. прибыль / валюта баланса).

Кр – оношение прибыли от реализации к валюте баланса ( стр.50 Ф2 / валюта баланса).

Кп – отношение уставного капитала к обязательствам в целом..

Ком – отношение чистой выручки от реализации к валюте баланса ( стр.10 Ф2 / валюта баланса).

Вероятность банкротства определяется по шкале:

| Вероятность банкротства | Значение Z |

| 1. Очень высокая вероятность | 1,8 и менее |

| 2. Высокая | 1,81 – 2,7 |

| 3. Существует возможность | 2,71 – 2,9 |

| 4. Очень низкая | 3,0 и выше |

78. Анализ рентабельности

Под рентабельностью понимается доходность, прибыльность от деятельности данного предприятия. Работать рентабельно, значит не только компенсировать производственные затраты на выработку продукции, но и получать от своей работы прибыль.

Различают следующие виды рентабельности:

Общая.

Расчетная.

Рентабельность продукции.

Общая рентабельность определяется как частное деление балансовой прибыли на среднегодовую стоимость основных производственных фондов и нормированных оборотных средств.

Расчетная рентабельность определяется как отношение расчетной прибыли к стоимости основных производственных фондов и нормированных оборотных средств.

Рентабельность продукции определяется как отношение прибыли полученной по данному изделию (= разнице между оптовой ценой и себестоимости данного изделия) к его полной себестоимости.

Уровень общей рентабельности является наиболее обобщающим показателем эффективности производственно-хозяйственной деятельности предприятия.

R общ. = Пб / (ОПФ+НОС)

Уровень рентабельности реализованной продукции может быть выражен в след. формуле:

R реал.прод. = приб. от реализ. / (ОПФ+НОС)

Главным факторам, определяющим уровень общей рентабельности является уровень рентабельности реализованной продукции.

Анализ уровня рентабельности производится по элементам, входящим в формулу, т.е. выявляется влияние изменения величины прибыли от реализации стоимости ОПФ и НОС на уровне рентабельности. Такой анализ часто искажает экономический смысл, т.к. сами по себе величины основных фондов и нормированных оборотных средств не показывают эффективность их использования. Любое увеличение стоимости ОФ снижает уровень рентабельности,

R общ. = Пр / (ОПФ+НОС) = _Пр_

Vр____

1 + 1__

Vр Vр__

ОПФ НОС

Эта формула устанавливает связь рентабельности реализованной продукции с 3-мя факторами:

Величиной прибыли на 1 руб. реализованной продукции.

Фондоотдачей реализованной продукции.

Количеством оборотов нормированных оборотных средств.

На изменение уровня рентабельности оказали влияние: изменение прибыли на рубль реализованной продукции; снижение фондоотдачи и замедление оборачиваемости нормируемых оборотных средств.

Похожие работы

... конференции студентов, на которой рассматриваются следующие вопросы: трудности в выполнении разделов программы практики и их причины; круг вопросов, недостаточно освещенных в курсах бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия и аудита; обеспечение руководства практикой; условия прохождения практики; недостатки проведения практики и пути их устранения; ...

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... работы организации и ее подразделений; изыскание финансовых возможностей улучшения обслуживания контингента предприятий. Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе предприятий. Под предметом экономического анализа понимаются ...

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

0 комментариев