Первичный аудит

Проверка соблюдения нормативных актов при проведении

Приемы анализа хозяйственной деятельности: динамические

Анализ показателей выпуска продукции

Анализ ассортимента вырабатываемой продукции

Анализ структуры вырабатываемой продукции. Влияние

Анализ ритмичности работы предприятия

Из общих потерь рабочего времени вычитаются целодневные потери;

Методы измерения производительности труда

Анализ текучести рабочей силы. Влияние сокращения

Анализ состава и структуры основных фондов

Анализ состояния и движения основных фондов

Анализ себестоимости продукции по статьям затрат

Горизонтальный и вертикальный анализ баланса

Анализ ликвидности баланса

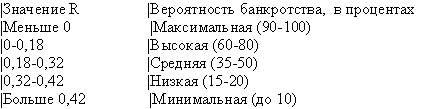

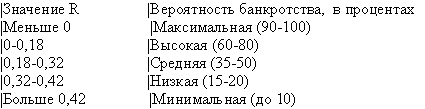

Анализ вероятности банкротства

Анализ прибыли

Навигация

Анализ ликвидности баланса

Теория бухгалтерского учета, анализа и аудита

303289

знаков

18

таблиц

7

изображений

75. Анализ ликвидности баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств. Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. - Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = Денежные средства + Краткосрочные финансовые вложения или А1 = стр. 250 + стр. 260

А2. - Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 = Краткосрочная дебиторская задолженность или А2 = стр. 240

А3. - Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А3 = Запасы + Долгосрочная дебиторская задолженность + НДС + Прочие оборотные активы

или

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270

А4. - Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы

А4 = Внеоборотные активы или А4 = стр. 190

Пассивы баланса группируются по степени срочности их оплаты:

П1. - Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П1 = Кредиторская задолженность или П1 = стр. 620

П2. - Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов и прочие краткосрочные пассивы.

П2 = Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства

или

П2 = стр. 610 + стр. 630 + стр. 660

П3. - Долгосрочные пассивы – это статьи баланса, относящиеся к V и VI разделам, т. е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П3 = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей

или

П3 = стр. 590 + стр. 640 + стр. 650

П4. - Постоянные пассивы или устойчивые – это статьи III раздела баланса «Капитал и резервы».

П4 = Капитал и резервы (собственный капитал организации) или П4 = стр. 490

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции в структуре баланса и его ликвидности.

Если выполняются первые три неравенства данной системы, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий. Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер : его выполнение свидетельствует о наличие у организации собственных оборотных средств. Если любое из неравенств имеет знак противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

76. Абсолютная, текущая и перспективная ликвидность

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле

КТЛ = (А1 + А2 + А3) / (П1 + П2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле

КБЛ = (А1 + А2) / (П1 + П2).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

Перспективная ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 - П3

Похожие работы

... конференции студентов, на которой рассматриваются следующие вопросы: трудности в выполнении разделов программы практики и их причины; круг вопросов, недостаточно освещенных в курсах бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия и аудита; обеспечение руководства практикой; условия прохождения практики; недостатки проведения практики и пути их устранения; ...

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... работы организации и ее подразделений; изыскание финансовых возможностей улучшения обслуживания контингента предприятий. Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе предприятий. Под предметом экономического анализа понимаются ...

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

0 комментариев