Первичный аудит

Проверка соблюдения нормативных актов при проведении

Приемы анализа хозяйственной деятельности: динамические

Анализ показателей выпуска продукции

Анализ ассортимента вырабатываемой продукции

Анализ структуры вырабатываемой продукции. Влияние

Анализ ритмичности работы предприятия

Из общих потерь рабочего времени вычитаются целодневные потери;

Методы измерения производительности труда

Анализ текучести рабочей силы. Влияние сокращения

Анализ состава и структуры основных фондов

Анализ состояния и движения основных фондов

Анализ себестоимости продукции по статьям затрат

Горизонтальный и вертикальный анализ баланса

Анализ ликвидности баланса

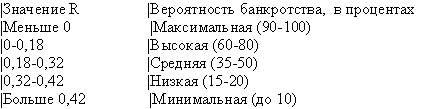

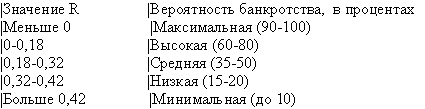

Анализ вероятности банкротства

Анализ прибыли

Навигация

Анализ себестоимости продукции по статьям затрат

Теория бухгалтерского учета, анализа и аудита

303289

знаков

18

таблиц

7

изображений

72. Анализ себестоимости продукции по статьям затрат

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Объектами анализа себестоимости продукции являются следующие показатели:

· полная себестоимость продукции в целом и по элементам затрат;

· уровень затрат на рубль выпущенной продукции;

· себестоимость отдельных изделий;

· отдельные статьи затрат;

· затраты по центрам ответственности.

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. При этом сравнивают фактические затраты с плановыми или с затратами базисного периода. В процессе анализа выявляют, по каким статьям затрат произошёл наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

Общая сумма затрат может измениться из-за объёма выпуска продукции, её структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

Для оценки влияния каждой статьи затрат на себестоимость 1 руб. товарной продукции рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений.

Уровень затрат определяется делением расходов по каждой статье на объём товарной продукции.

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции:

![]() .

.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат.

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 руб. товарной продукции за счёт каждого фактора умножить на фактический объём реализации продукции, выраженный в плановых ценах (табл. 14

Таблица 14

Порядок расчёта влияния факторов на изменение суммы прибыли

| Фактор | Формула расчёта влияния фактора |

| Объём выпуска товарной продукции Структура товарной продукции Уровень переменных затрат на единицу продукции Изменение суммы постоянных затрат Изменение уровня отпускных цен |

|

| Итого |

|

Для оценки влияния изменения удельного веса элементов затрат можно использовать: ∆Сполн.=Спол*∆Дэл.затрат

Сполн=Мат.зат+Оплататруда+ОтчислЗП+Аморт+Пр.произв.расх+Коммерс.расх.=Сполн*Дмат.зат.+Сполн*ДОпл.труда+ …

Для анализа изменения полной себестоимости:

1. С=(СуммаВ*Дi)*Зперем.+Зпост.

В – объем выработпрод-и в натур выраж

Дi – доля выпуска i вида прод-и в общем В

Зперем. – средняя величина переем.затрат на единицу выпуск прод-и

Зпост – общая величина пост.затрат

2. С=(СуммаВ*Дi*Зперем.)+Зпост

Переменные расходы на единицу = Перем.расх Общ/Выработку(Выпуск)

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и пректные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещений.

Общая сумма затрат на производство продукции может измениться:

· из-за объема производства продукции;

· структуры продукции;

· уровня переменных затрат на единицу продукции;

· суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия (рис.

В процессе анализа необходимо также оценить изменения в структуре по элементам затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

Похожие работы

... конференции студентов, на которой рассматриваются следующие вопросы: трудности в выполнении разделов программы практики и их причины; круг вопросов, недостаточно освещенных в курсах бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия и аудита; обеспечение руководства практикой; условия прохождения практики; недостатки проведения практики и пути их устранения; ...

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... работы организации и ее подразделений; изыскание финансовых возможностей улучшения обслуживания контингента предприятий. Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе предприятий. Под предметом экономического анализа понимаются ...

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

0 комментариев