Навигация

ТАРИФ (от Франц, tarif) - ставка оплаты за различные услуги, предоставляемые предприятиям и населению, именуемая тарифной ставкой

31317

знаков

0

таблиц

0

изображений

7. ТАРИФ (от Франц, tarif) - ставка оплаты за различные услуги, предоставляемые предприятиям и населению, именуемая тарифной ставкой.

8. АУДИТ - финансовый анализ, бухгалтерский контроль, ревизия финансово-хозяйственной деятельности предприятий, организаций, фирм, акционерных обществ, проводимые независимыми службами квалифицированных специалистов (аудиторскими службами, аудиторами). Аудит проводится по запросу клиента на основании договора или по настоянию смежников, контрагентов, государственных органов власти. В ходе аудита анализируется в основном бухгалтерская отчетность. Главная цель аудита - выявление финансового положения, состояния фирмы и выработка рекомендаций по их улучшению.

9. ВЕКСЕЛЬ (от нем. wechsel - обмен) - ценная бумага в виде долгосрочного обязательства, составленного в письменном виде по определенной форме. Вексель дает лицу, которому он выдан (кредитору, заимодавцу), именуемому векселедержателем, безусловное, поддерживаемое законом право на получение (возврат) предоставленного им на фиксированный срок и на определенных условиях денежного долга. Простой вексель удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переводный вексель, именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Петров предоставил деньги в долг Иванову, но перевел полученный от Иванова вексель на имя третьего лица - Сидорова, которому Иванов

10. ДЕНЬГИ - особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Деньги представляют собой товар, выполняющий функции средства обмена, платежей, измерения стоимости, накопления богатства.

11. ДЕПОЗИТ (от лат. depositum - вещь, отданная на хранение) - 1) денежные вклады в банки (банковские депозиты); 2) ценные бумаги и денежные средства, передаваемые на хранение в кредитное учреждение; 3) взносы денежных средств в различные учреждения, производимые в качестве платежей, для обеспечения требуемой оплаты; 4) записи в банковских книгах, содержащие или подтверждающие требования клиентов к банку.

12. ДЕБИТОР (лат. debitor) - физическое или юридическое лицо, экономический субъект, имеющий денежную или имущественную задолженность (в противоположность кредитору, которому должны деньги другие).

13. ОБЛИГАЦИИ (от лат. obligatio - обязательство) - один из наиболее распространенных видов ценных бумаг на предъявителя. Облигация подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая облигацию, обязана возместить по номинальной стоимости, указанной на облигации. Такое возмещение называют погашением облигации. Кроме выкупа в течение заранее обусловленного при выпуске облигации срока, эмитент облигации обязан выплачивать их обладателю фиксированный процент от номинальной стоимости облигации либо доход в виде выигрышей или оплаты купонов к облигации. Облигации вправе выпускать государство, местные органы (муниципалитеты), предприятия, компании, корпорации на самые разные сроки (от года до двадцати пяти лет). Облигации выпускаются с целью привлечения денежных средств, то есть представляют форму кредитования их эмитентов.

14. ВАЛЮТА (от итал. valuta - стоимость) - 1) денежная единица страны (национальная валюта), используемая в данном государстве. Например, российская валюта - рубль, французская - франк; 2) денежные знаки иностранных государств, кредитные и платежные документы в виде векселей, чеков, банкнот, используемые в международных расчетах, - иностранная валюта.

15. ЕДИНИЦА СЧЕТА - денежная единица, в терминах которой назначаются цены и ведутся расчеты, например рубль России.

16. НАКЛАДНАЯ - 1) товарная - документ, в соответствии с которым происходит передача товара, материальных ценностей из одних рук в другие. В накладной указывается вид товара, его количество, цена, общая стоимость. Накладная скрепляется подписями передающей и принимающей сторон и представляет документ бухгалтерского учета; 2) транспортная - основной перевозочный документ, регулирующий отношения между отправителем, перевозчиком и получателем груза. Накладная содержит сведения о наименовании груза, числе мест, пунктах отправления и назначения, отправителе и получателе, дате приема к перевозке.

17. САЛЬДО (от итал. saldo - расчет, остаток) - 1) разность между денежными поступлениями и расходами фирмы, предприятия за определенный промежуток времени; разность между стоимостью экспорта и импорта страны (сальдо торгового баланса), между платежами за границу и поступлениями средств из-за границы (сальдо платежного баланса страны). Положительное, активное сальдо означает превышение поступлений над расходами, а отрицательное - наоборот; 2) в биржевых операциях: задолженность клиента брокерской фирме или брокерской фирмы клиенту.

18. ДАННЫЕ - 1) факты, не связанные друг с другом: имена, даты, числа; 2) сведения, обработанные специальным образом для принятия решений, информация.

19. ЕВРОЧЕКИ - чеки, принимаемые к оплате в странах-участницах созданной в 1968 г. европейской банковской системы "Еврочек". В отличие от дорожных чеков оплачиваются за счет банковского кредита, предоставляемого на срок до одного месяца.

20. ПАССИВ (от лат. passivus - недеятельный) - 1) совокупность долгов и обязательств предприятия (в противоположность активу); 2) часть бухгалтерского баланса, обычно правая сторона, обозначающая источники образования средств предприятия, его финансирования, сгруппированные по их принадлежности и назначению (собственные резервы, займы других учреждений); 3) превышение расходов над поступлениями.

21. ОБМЕН - широко распространенная экономическая операция, одна из стадий воспроизводственного цикла, состоящая в том, что одно лицо передает другому вещь, товар, получая взамен деньги либо другую вещь.

22. НАЛОГИ - обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц, поступающие в государственный и местный бюджеты. Налоги - основной источник средств, поступающих в государственную казну. Одновременно налоги служат одним из способов регулирования экономических процессов хозяйственной жизни. Система налогов обладает разветвленной структурой, в ней представлено множество разнообразных видов и типов налогов, величина налоговых ставок устанавливается обычно в законодательном порядке. По уровням взимания налоги делятся на федеральные, республиканские, местные. По виду объектов налогообложения налоги делятся на прямые, взимаемые непосредственно с дохода (подоходный налог, налог на прибыль, заработную плату и ее прирост), и косвенные - в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, частично налог на добавленную стоимость). Налоги и налоговые ставки различны в разных странах и периодически изменяются.

23. ТАБЕЛЬ (от лат. tabula - доска, таблица) - 1) список, перечень объектов и лиц, составленный в определенном порядке; 2) документ, в котором учитывается время прихода работников на работу и ухода с работы, общее отработанное время.

24. БЮДЖЕТ (от англ. budget - сумка) - имеющая официальную силу, признанная или принятая роспись, таблица, ведомость доходов и расходов экономического субъекта за определенный период времени, обычно за год. Чаще всего бюджет составляется для учета количества располагаемых и расходуемых денежных средств и их взаимного соответствия, но существуют и бюджеты времени, в которых сопоставляется располагаемое время и расходуемое. Бюджет является основным инструментом проверки сбалансированности, соответствия прихода и расхода экономических ресурсов. В зависимости от экономического субъекта, применительно к денежным средствам которого составляется бюджет, различают государственный, региональный, местный (муниципальный), семейный (потребительский) бюджеты. Правомерно говорить и о бюджете предприятия, фирмы, составленном в форме баланса доходов и расходов

25. ИНВЕНТАРИЗАЦИЯ (от лат. inventarium - хозяйственные предметы) - периодический переучет наличного имущества, товаров на предприятии, фирме, в магазине с целью проверки их наличия и сохранности, а также установления их соответствия ведомостям учета материальных ценностей. Данные инвентаризации вносятся в инвентарную (инвентаризационную) опись.

Похожие работы

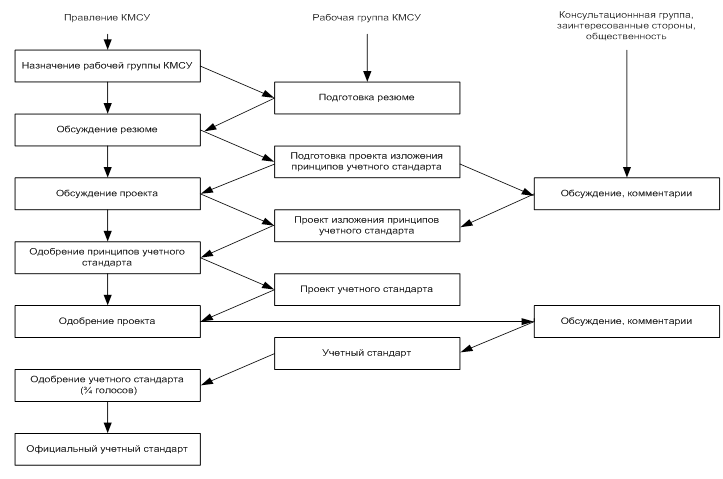

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

... о структурах и тенденциях развития российской и мировой экономик; · понимать многообразие экономических процессов в современном мире, их связь с другими процессами, происходящими в обществе; · обладать всеми навыками, званиями и умениями, необходимыми в бухгалтерской профессии. Профессиональное мастерство выпускника должно отвечать критериям, предъявленным Международной федерации бухгалтеров ...

... пока не спешит переходить на новые стандарты. Это США, Канада и Великобритании.[11] Что касается России, то в настоящее время количество организаций, применяющих международные стандарты в бухгалтерском учете, по-прежнему остается незначительным, хотя их число постоянно увеличивается. Согласно исследованию, подготовленному ROMIR Monitoring в рамках проекта «Осуществление реформы бухгалтерского ...

... сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета Классификация счетов бухгалтерского учёта по экономическому содержанию и по структуре (общая характеристика). Бухгалтерский учет должен иметь систему счетов, которая в достаточной мере отражала бы и характеризовала всю финансово-хозяйственную деятельность ...

0 комментариев