Навигация

1.4 Будущее профессии

Развитие бухгалтерского учета в России, а следовательно и профессии бухгалтера, происходит в сторону адаптации бухгалтерского учета к рыночным условиям. Первым шагом развития стали Положения по ведению бухгалтерского учета, в которых раскрывается методология ведения бухгалтерского учета отдельных объектов учета.

Основные правила ведения бухгалтерского учета в России складывались на протяжении многих лет. В настоящее время основные правила (принципы) ведения бухгалтерского учета определены Законом о бухгалтерском учете (ст.8) и Положением № 34н (разд.2). Реформирование бухгалтерского учета в России, его адаптация к рыночным условиям и международным стандартам потребовали уточнения действующих правил ведения бухгалтерского учета, более четкой их классификации.

На данный момент времени бухгалтер является профессионалом как в бухгалтерском учете, так и в управленческом и налоговом учетах. Он может провести анализ финансово – хозяйственной деятельности предприятия и сделать выводы о его развитии в будущем. Требованием времени можно назвать высокий профессионализм и постоянно повышение профессиональным бухгалтером своей квалификации.

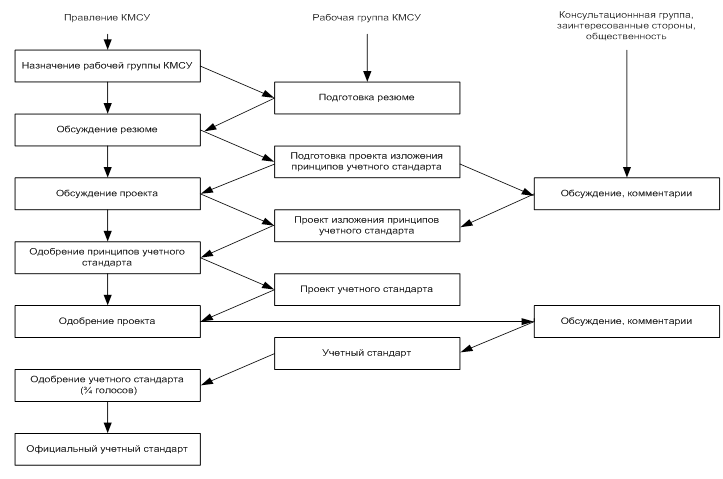

Считаю, что в дальнейшем профессия бухгалтера будет развиваться и развиваться в сторону сближения российского учета с международными стандартами бухгалтерского учета.

2. Словарь экономических терминов

1. АЖУР - состояние бухгалтерского учета, когда все счетные записи делаются в день совершения хозяйственных операций; в более широком смысле - когда учетно-вычислительные операции выполняются в установленные сроки.

2. АРБИТРАЖ (от франц. arbitrage) - 1) способ разрешения споров посредством обращения спорящих сторон к независимым арбитрам, выполняющим роль судей-экспертов. Арбитры либо избираются самими спорящими, либо назначаются по взаимному согласию, либо назначаются в порядке, установленном законом; 2) государственный орган, учрежденный для разрешения имущественных споров между предприятиями, организациями, учреждениями, а также исков в связи с невыполнением договоров.

3. ШТРАФ (от нем. strafe - наказание) - денежное наказание в виде взыскания с провинившегося определенной суммы денег; мера материального воздействия на юридических и физических лиц, виновных в нарушении законов, договоров, действующих правил. Штраф налагается контролирующими органами или уплачивается согласно условиям договора в твердой сумме по шкале нарушений или в процентах, в доле от стоимости невыполненного обязательства.

3. ЭТИКА ПРЕДПРИНИМАТЕЛЬСТВА - деловая этика, основанная на открытости, честности, верности слову, уважении законов, умении вести бизнес.

4. ДОГОВОР - добровольное соглашение двух или нескольких лиц (экономических субъектов), заключаемое на предмет выполнения каждым из них принимаемых на себя обязательств по отношению к другим участникам. Договор обычно содержит сведения о его участниках, изложение предмета, сущности сделки, обязательства договаривающихся сторон, условия осуществления договора, способы оплаты за предоставленные друг другу товары, работы, услуги, формы ответственности участников за невыполнение принятых обязательств, условия расторжения или продления договора, юридические адреса сторон. Договор скрепляется подписями полномочных представителей договаривающихся сторон и печатями (если участник договора - юридическое лицо). Договоры называют также контрактами. Существует множество видов договоров, определяемых их предметом, содержанием и тем, кто в них участвует. Договор, содержащий заказ одного лица на выполнение работ или изготовление продукции другими лицами, называют договором-заказом.

5. ИНВЕСТИЦИИ - долгосрочные вложения капитала в собственной стране или за рубежом в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты. Дают отдачу через значительный срок после вложения. Различают следующие виды инвестиций: государственные, образуемые из средств государственного бюджета, из государственных финансовых источников; иностранные - вкладываемые зарубежными инвесторами, другими государствами, иностранными банками, компаниями, предпринимателями; частные, образуемые из средств частных, корпоративных предприятий и организаций, граждан, включая как собственные, так и привлеченные средства. Выделяют производственные инвестиции, направляемые на новое строительство, реконструкцию, расширение и техническое перевооружение действующих предприятий, и интеллектуальные, вкладываемые в создание интеллектуального, духовного продукта. Также рассматривают контролирующие, прямые инвестиции, обеспечивающие владение более чем 5

6. ЦЕНА - фундаментальная экономическая категория, означающая количество денег, за которое продавец согласен продать, а покупатель готов купить единицу товара. Цена определенного количества товара составляет его стоимость, поэтому правомерно говорить о цене как денежной стоимости единицы товара. В случае, когда единица данного товара обменивается на определенное количество другого товара, количество становится товарной ценой данного товара. Чтобы получить достаточно полное представление о цене как о многогранной экономической категории, необходимо усвоить такие понятия, как цена продавца, цена покупателя и др.

Похожие работы

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

... о структурах и тенденциях развития российской и мировой экономик; · понимать многообразие экономических процессов в современном мире, их связь с другими процессами, происходящими в обществе; · обладать всеми навыками, званиями и умениями, необходимыми в бухгалтерской профессии. Профессиональное мастерство выпускника должно отвечать критериям, предъявленным Международной федерации бухгалтеров ...

... пока не спешит переходить на новые стандарты. Это США, Канада и Великобритании.[11] Что касается России, то в настоящее время количество организаций, применяющих международные стандарты в бухгалтерском учете, по-прежнему остается незначительным, хотя их число постоянно увеличивается. Согласно исследованию, подготовленному ROMIR Monitoring в рамках проекта «Осуществление реформы бухгалтерского ...

... сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета Классификация счетов бухгалтерского учёта по экономическому содержанию и по структуре (общая характеристика). Бухгалтерский учет должен иметь систему счетов, которая в достаточной мере отражала бы и характеризовала всю финансово-хозяйственную деятельность ...

0 комментариев