Огляд літератури

Організаційно-економічна характеристика СТОВ "Гусарівське"

Динаміка показників розміру СТОВ „Гусарівське"

Показники ліквідності балансу СТОВ „Гусарівське" у 2006 р., тис грн

Стан обліку адміністративних витрат у СТОВ "Гусарівське"

Визнання витрат та їх класифікація

Первинний облік адміністративних витрат

Синтетичний і аналітичний облік адміністративних витрат

Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське»

Удосконалення обліку в умовах автоматизованої обробки облікової інформації

Стріляний А. Облік представницьких витрат ,'/ Все про бухгалтерський облік. -2001.-№118.-С. 4

Навигация

Синтетичний і аналітичний облік адміністративних витрат

Стан та шляхи удосконалення обліку адміністративних витрат

105113

знаков

7

таблиц

0

изображений

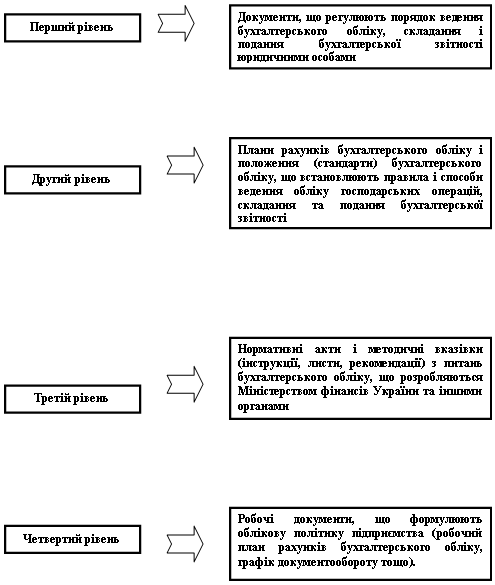

3.4. Синтетичний і аналітичний облік адміністративних витрат

Після розгляду первинних документів по обліку адміністративних

витрат доцільно звернути увагу на організацію аналітичного і синтетичного обліку.

Для обліку адміністративних витрат в СТОВ "Гусарі вське" використовується рахунок 92 "Адміністративні витрати". Цей рахунок активний, за дебетом відображається сума визнаних адміністративних витрат, за кредитом - їх списання. В господарстві списання адміністративних витрат здійснюється один раз - в кінці звітного року.

Аналітичний облік ведеться за статтями витрат.

На статті "Витрати на оплату праці апарату управління'7 обліковують, відповідно до номенклатури посад нараховану оплату керівника підприємства, його заступників, головного інженера, працівників економічної і бухгалтерської служб, секретарям-друкаркам та їн., при цьому дебетують рахунок 92, кредитують рахунок 66.

На статті "Відрахування на соціальні заходи" обліковують внески на соціальні заходи від нарахованої оплати праці працівників апарату управління, при цьому дебетують рахунок 92, кредитують рахунок 65.

На статті "Відрядження і переміщення" враховують витрати на відрядження працівників апарату управління, суми підйомних при переміщенні цих працівників і членів їх сімей. Дебетують рахунок 92, кредитують рахунки ЗО, 37.

На статтю "Інші адміністративні витрати" відносять канцелярські, поштові і телеграфні витрати; вартість бланків планової, облікової та звітної документації; витрати на утримання адміністративних споруд (опалення, освітлення, водопостачання, амортизація і ремонт будівель), вартість малоцінних та швидкозношуваних предметів й інвентарю, страхові платежі по будівлях; їх утримання і обслуговування технічних засобів управління (диспетчерського зв'язку, обчислюваних центрів); витрати на ремонт будівель та інвентарю, утримання службового легкового транспорту, пожежної, сторожової охорони, винагороди за професійні послуги (юридичні, аудиторські), плата за розрахунково-касове обслуговування та інші послуги банків. Дебетують рахунок 92 "Адміністративні витрати" і кредитують рахунки: 13 "Знос необоротних активів"; 20 "Виробничі запаси"; 22 "Малоцінні та швидкозношувані предмети"; 30 "Каса"; 31 "Рахунки в банках"; 66 "Розрахунки з оплати праці"; 68 "Розрахунки за іншими операціями".

3.1 Типова кореспонденція рахунків по обліку адміністративних витрат

| № п\п | Зміст господарської операції | Кореспондуючі рахунки | |

| дебет | кредит | ||

| 1 | Утримання апарату управління та загальногосподарського персоналу: - нарахована заробітна плата - витрати на відрядження | 92 92 | 661 372 |

| 2 | Відображено представницькі витрати -надано послуги сторонніх організацій - реалізовано власну продукцію для представницьких цілей | 92 92 | 685 701 |

| 3 | Витрати на утримання основних засобів: - амортизація -нарахована заробітна плата працівникам за - відпущені будівельні матеріали і запасні частини - опалення, освітлення, водопостачання | 92 92 92 92 | 131 661 205,207 685 |

| 4 | Охорона праці і техніка безпеки: - заробітна плата інженера по ТБ - списані МШП та інші матеріали | 92 92 | 661 22,20 |

| 5 | Інші витрати: -витрати на зв'язок, пошту, юридичні і аудиторські - розрахунково-касове обслуговування - списано канцтовари | 92 92 92 | 685 311 377 |

| 6 | Витрати на утримання легкового автомобіля: -заробітна плата водія -списані на витрати шини до легкового автомобіля - списані паливо, запасні частини - витрати на техогляд - амортизація | 92 92 92 92 92 | 661 207 203,207 311 131 |

| 7 | Списані адміністративні витрати на фінансовий результат | 79 | 92 |

Статті аналітичного обліку адміністративних витрат в СТОВ "Гусарівське" чітко не регламентовані. Регістром аналітичного обліку є

Виробничий звіт № 10.3-д с.г. по обліку адміністративних витрат. Записи до нього здійснюються на підставі первинних документів.

На підставі Виробничого звіту щомісяця, а в кінці року із Журналу-ордера № 10.3 с.г. інформація переноситься до машинного носія, де вона опрацьовується та формуються вихідні машинограми: Обіговий баланс (ВД 52), Групувальна відомість господарських операцій (ВД 51) та ін.

У кінці року на підставі бухгалтерської довідки сума адміністративних витрат списується безпосередньо на рахунок 79 "Фінансові результати". Складається бухгалтерська проводка за дебетом рахунка 79 "Фінансові результати" і кредитом рахунка 92 "Адміністративні витрати". Згідно Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій рахунок 92 "Адміністративні витрати " може кореспондувати за дебетом лише з рахунком 79 "Фінансові результати".

За березень 2007 року у СТОВ „Гусарівське" були здійснені такі адміністративні витрати (табл. 3.2).

3.2 Господарські операції з обліку адміністративних витрат у СТОВ

„Гусарівське" за березень 2007 р.

| Зміст господарської операції | Кореспондуючи рахунки | Сума, грн | |

| Дт | Кт | ||

| 1. Нарахована заробітна плата працівникам адмінперсоналу | 92 | 661 | 22185,00 |

| 2. Здійснені відрахування до пенсійного фонду | 92 | 651 | 2946,17 |

| 3. Здійснені відрахування до Фонду соціального страхування на випадок тимчасової втрати працездатності | 92 | 652 | 332.78 |

| 4. Здійснені відрахування до Фонду соціального страхування на випадок безробіття | 92 | 653 | 288,41 |

| 5. Здійснені відрахування до Фонду соціального страхування від нещасного випадку на виробництві | 92 | 656 | 44,37 |

| 6. Списані витрати на канцелярські товари, папір, конверти, картки поповнення мобільного зв'язку, оплачені через підзвітних осіб | 92 | 372 | 311,45 |

| 7. Придбані у ЧП Малявка О.В. бланки та списані на витрати (без ПДВ) | 92 | 631 | 303,30 |

| 8. Сплачено банку комісійні та винагорода за інші послуги | 92 | 311 | 25116,25 |

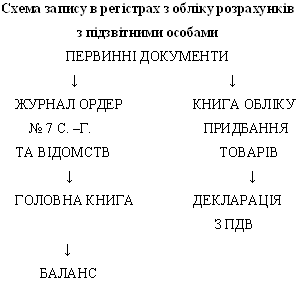

| Первинні документи | ||||||||||

| ■" | Введення даних до комп'ютера | |||||||||

| Пачки | ||||||||||

| Виробничий звіт № 10.3-д. с.г. Журнал-ордер № 10.3 с.г. | ||||||||||

| Групувальна відомість господарських операцій по рахунку 92 "Адміністративні витрати" (ВД 51) | ||||||||||

| Головна книга (ВД 52) | ||||||||||

| ||||||||||

Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у

СТОВ «Гусарівське».

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... заходів і здійснюється на засадах гласності і суворого додержання вимог законодавства, охорони прав громадян, підприємств та організацій[58][247]. Нарешті зазначимо, що значення адміністративного примусу в правоохоронній діяльності міліції в концентрованому вигляді виявляється в його призначенні та меті. Цей примус слід розглядати як один з найважливіших засобів здійснення державної влади, що ...

0 комментариев