ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ ОПЛАТИ ПРАЦІ

НОРМАТИВНО ПРАВОВЕ РЕГУЛЮВАННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ В УКРАЇНІ

СТАН ТА МЕТОДИ ОБЛІКУ ОПЛАТИ ПРАЦІ НА ПІДПРИЄМСТВІ

Форми і системи оплати праці, що використовуються на підприємстві

Порядок нарахування заробітної плати працівника підприємства

Порядок нарахування допомоги по тимчасовій непрацездатності

Порядок розрахунків щорічних і додаткових відпусток

Утримання із заробітної плати

Синтетичний та аналітичний облік розрахунків по оплаті праці та контроль за використанням фонду оплати праці

ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ

Навигация

Стан, методи і шляхи удосконалення обліку праці та її оплати

Стан, методи і шляхи удосконалення обліку праці та її оплати

103328

знаков

17

таблиц

11

изображений

Міністерство праці та соціальної політики України

Кам’янець-Подільський планово-економічний технікум-інтернат

КУРСОВА РОБОТА

з предмета «Бухгалтерський облік»

на тему: Стан, методи та шляхи удосконалення обліку праці та її оплати

Виконав: студент 4 групи ІІІ курсу

спеціальності 5.050111 «Бухгалтерський облік»

Галак Костянтин Ілліч

м. Кам’янець-Подільський

2008 рік

Зміст

Вступ

1. Теоретичні аспекти обліку оплати праці

2. Нормативно правове регулювання обліку праці та її оплати в Україні

3. Стан та методи обліку оплати праці на підприємстві

3.1 Техніко-економічна та фінансова характеристика підприємства

3.2 Форми і системи оплати праці, що використовуються на підприємстві

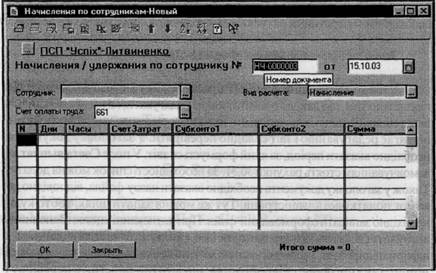

3.3 Первинний облік праці та її оплати

3.4 Порядок нарахування заробітної плати працівникам підприємства

3.5 Порядок нарахування допомоги по тимчасовій непрацездатності

3.6 Порядок розрахунків щорічних і додаткових відпусток

3.7 Утримання із заробітної плати

3.8 Синтетичний та аналітичний облік розрахунків по оплаті праці та контроль за використанням фонду оплати праці

4. Вдосконалення обліку праці та її оплати на підприємстві

Висновки та пропозиції

Список використаних джерел

Вступ

Бухгалтерський облік називають мовою бізнесу. Якщо бізнес здійснюється у рамках окремо взятого підприємства, то дані бухгалтерського обліку використовують для потреб внутрішнього менеджменту в процесі прийняття управлінських рішень.

Для прийняття управлінських рішень, навіть на рівні підприємства, повинні використовуватись дані, які відповідають певним правилам, вимогам і нормам, що є зрозумілими та прийнятними для користувача. Зокрема, щоб порівняти фінансові результати, досягнуті у попередньому та звітному періодах, необхідно використовувати показники, які визначені за єдиною методологією з використанням однакових критеріїв і правил.

З цією метою підприємство повинно розробити свою облікову політику, що підпорядкована потребам внутрішнього менеджменту. Але при прийнятті ефективних управлінських рішень менеджери не обмежуються суто внутрішньою фінансовою інформацією, а порівнюють її з відповідними показниками подібних підприємств: підприємств конкурентів чи партнерів по бізнесу. Тому закономірно виникає потреба в стандартизації вимог до фінансової інформації у рамках галузі, системи економіки країни.

Економічні реформи в країні призвели до необхідності реформування бухгалтерського обліку на засадах міжнародної гармонізації і стандартизації.

З цією метою була прийнята Постанова Кабінету Міністрів України від 28.05.98 № 1706, яка затвердила Програму реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів бухгалтерського обліку.

19 липня 1999 р. був затверджений Закон України “Про бухгалтерський облік та фінансову звітність в Україні” № 1707 ІІІ, в який були внесені зміни від 08.06.2000 № 1807_ІІІ; та від 22.06.2000 № 1829 ІІІ. Цей закон визначає правові принципи регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності.

Україна офіційно оголосила формування соціально орієнтованої ринкової економіки як стратегічного курсу своєї державної економічної і правової політики. Сьогодні завдання полягає в тому щоб, зробити своєчасний вибір оптимального варіанта того чи іншого тактичного руху, виходячи з ситуації, яка реально складається в країні. І, як уявляється такими головними пріоритетами економічної політики українського уряду мають ставати відбудова державної керованості економіки, стимулювання виробництва на підвищення ефективності праці, створення сприятливих умов підприємницької й в цілому трудової активності.

Будь-якому керівнику необхідно навчитись самостійно приймати управлінські рішення, щодо подальших шляхів розвитку підприємств, а приймати вірні рішення він зможе коли на підприємстві буде правильне і швидке подання інформації. В цьому допомагає бухгалтерський облік.

Підкреслюючи значення бухгалтерського обліку в управлінні господарською діяльністю, німецький вчений-економіст І.Ф. Шерр ще наприкінці ХІХ століття писав, що «Бухгалтерський облік – це непогрішний суддя минулого, необхідний керівник сучасного і надійний консультант майбутнього кожного підприємства». Бухгалтерія – це мистецтво. Професія бухгалтера потребує таланту, терпіння та уміння. Особливістю є те, що за цифрами можна бачити складний світ економіки у її взаємозв’язку та гармонії. Облік праці та її оплати посідає одне з вагомих місць в бухгалтерському обліку на підприємстві, тому є дуже важливим вивчання питань пов’язаних з цією темою. Важко переоцінити роботу бухгалтера, пов’язаної з обліком витрат на оплату праці. Вона, як правило, найбільш складна та трудомістка. Помилка у нарахуванні заробітної плати автоматично призводить до цілої серії помилок і порушень, які є найважчими за своїми наслідками. Результати діяльності підприємства залежать в значній мірі і від мотивації персоналу, яка полягає у здійсненні об'єктивної кількісної та якісної оцінки трудової активності працівника і визначенні відповідної винагороди. Матеріальне стимулювання праці задовольняє, насамперед, первинні (фізіологічні) потреби працівників в їжі, одягу, житлі, навчанні, а також матеріалізовані психологічні: престижне авто, дорогий курорт, концерти відомих артистів тощо. Матеріальне стимулювання має своє відображення у розмірі та складових заробітної плати. Бухгалтерський облік на підприємстві повинен забезпечувати : точний розрахунок заробітної плати кожного робітника, правильний підрахунок утримань із заробітної плати; контроль за дисципліною праці, витратами фонду заробітної плати; правильне нарахування і розподіл по напрямках витрат відрахувань на соціальне страхування і відрахувань у Пенсійний фонд України. Облік праці та її оплати повинен бути організований таким чином, щоб сприяти підвищенню продуктивності праці на підприємстві. Заробітна плата також займає одне з головних місць у системі бухгалтерського обліку як елемент собівартості продукції (робіт, послуг). Розмір заробітної плати залежить від складності й умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці й господарської діяльності підприємства і (відповідно до статті 94 КЗпП) максимальним розміром не обмежується.

Метою курсової роботи є вивчення стану обліку праці та її оплати на приватних підприємствах, знаходження шляхів удосконалення обліку заробітної плати. Об’єктом дослідження даної роботи є Товариство з обмеженою відповідальністю «Український кристал».

Джерелами інформації слугували:

1. Нормативно-правові акти, що стосуються заробітної плати.

2. Підручники відомих українських професорів, вчених.

3. Журнали та преса бухгалтерських видань.

4. Дані синтетичного, аналітичного та первинного обліку об’єкта дослідження.

5. Фінансова звітність підприємства, що досліджується.

При написанні цієї роботи та дослідженні підприємства використовувались такі методи:

- Розрахунковий метод;

- Метод економічного аналізу;

- Логічного мислення.

облік бухгалтерський праця заробітний

Похожие работы

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... кожним працівником. Заробіток між членами бригади розподіляють у табелі пропорційно обсягу виконаних робіт чи відпрацьованого часу та кваліфікації працівників (їхнього розряду). ІІІ. Автоматизація первинного обліку з оплати праці Облік розрахунків з оплати праці - досить складне завдання, що включає нарахування сум заробітної плати, розрахунок утримань і відрахувань до соціальних фондів, ...

0 комментариев