Огляд літератури

Організаційно-економічна характеристика СТОВ "Гусарівське"

Динаміка показників розміру СТОВ „Гусарівське"

Показники ліквідності балансу СТОВ „Гусарівське" у 2006 р., тис грн

Стан обліку адміністративних витрат у СТОВ "Гусарівське"

Визнання витрат та їх класифікація

Первинний облік адміністративних витрат

Синтетичний і аналітичний облік адміністративних витрат

Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське»

Удосконалення обліку в умовах автоматизованої обробки облікової інформації

Стріляний А. Облік представницьких витрат ,'/ Все про бухгалтерський облік. -2001.-№118.-С. 4

Навигация

Огляд літератури

Стан та шляхи удосконалення обліку адміністративних витрат

105113

знаков

7

таблиц

0

изображений

1. Огляд літератури

Агропромисловий комплекс - один з найбільших і важливих секторів економіки України. Тут формується основна частина продовольчих ресурсів та майже 3А роздрібного товарообороту, що впливає на гарантування продовольчої безпеки держави, розвиток внутрішнього та зовнішнього ринків, покращення життєвого рівня населення. З метою припинення спаду, стабілізації та нарощування агропромислового виробництва згідно з розпорядженням Президента України від 01.12.98 №574 розроблена Національна програма розвитку агропромислового виробництва і соціального відродження села України на 1999-2010 р. [1]

Зважаючи на Указ Президента України "Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки" на протязі 2000 року створювалися нові суб'єкти господарювання всіх організаційно-правових форм на основі приватної власності на житло та майно. [2] Розроблено засади державної аграрної політики на період до 2015 року, які передбачають розробку комплексу заходів, спрямованих на підвищення ефективності функціонування аграрного сектору економіки, розв'язання соціальних проблем сільського населення та забезпечення комплексного і сталого розвитку сільських територій. [3]

Статтею 68 Закону України „Про державний бюджет України на 2007рік" встановлено, що у 2007 році сума податку на додану вартість, визначена відповідно до пунктів 11.21 та 11.29 статті 11 Закону України "Про податок на додану вартість" [4], спрямовується як державна дотація сільськогосподарським товаровиробникам на підтримку виробництва тваринницької продукції, продукції птахівництва та на придбання матеріально-технічних ресурсів виробничого призначення в обсязі 4.500.000 тис. гривень. [5]

Становлення системи ринкових відносин в Україні зумовило потребу в перегляді напрямків розвитку суб'єктів господарювання як суб'єктів таких

відношень. Відбувається послідовна приватизація підприємств, принципово змінюється мета й місія суб'єктів господарювання. Означені зміни ставлять в актуальну площину потребу в реформації бухгалтерського обліку як мови бізнесу. Як зазначає Ф. Бабинець,”... для кожного етапу розвитку суспільства характерна своя система обліку і, в міру ускладнення функціонування суспільства, ускладнюється облік, з'являються нові його підсистеми." [6] Прийнятий в 1999 році Закон України "Про бухгалтерський облік і фінансову звітність в Україні" передбачає здійснення регулювання бухгалтерського обліку у напрямку гармонізації з міжнародними стандартами фінансової звітності. Саме цей закон встановлює основні принципи бухгалтерського обліку, визнавши його далі базовими для складання будь-якої звітності, в якій містяться вартісні показники [7].

Для сільськогосподарських підприємств організація бухгалтерського обліку висвітлена в Методичних рекомендаціях [8], і є комплексом заходів керівника підприємства, спрямованим на забезпечення збору, реєстрації та узагальнення фактів господарської діяльності з метою отримання достовірної інформації для прийняття ефективних управлінських рішень. На виконання доручення Президента України розроблено також Методичні рекомендації по застосуванню форм документів первинного обліку на сільськогосподарських підприємствах. [9]

Наприкінці 2006 року у зв'язку з прийняттям Положення (стандарту) бухгалтерського обліку ЗО „Біологічні активи" [10] було внесено ряд змін до нормативно-правових актів Міністерства фінансів, зокрема до П(С)БО 2 „Баланс", 3 „Звіт про фінансові результати", Плану рахунків [11] та Інструкцію по його застосуванню [12] та ін. [13].

Міністерство фінансів України затвердило також Методичні рекомендації з обліку біологічних активів, які можуть застосовуватися підприємствами, організаціями та іншими юридичними особами усіх форм власності, що здійснюють сільськогосподарську діяльність. [14]

Затвердження Програми реформування та введення в дію викликало ряд дискусій видатних вчених. У багатьох з них виникає питання, якою мірою міжнародні стандарти бухгалтерського обліку можуть бути корисні бухгалтерам України. Так, С. Токар і Р. Мушинський вважають, що МСБО є цінним джерелом знань для фахівців бухгалтерського обліку, але в Україні чинними є не вони. Положення, що не застосовуються в Україні можуть являти інтерес з погляду "загальної культури" [15].

Проблеми, які можуть виникнути у зв'язку з реформуванням бухгалтерського обліку висвітлив Т. Солопенко з точки зору аудитора [16].

Як вважає Т.Кірейцев, на сучасному етапі розвитку аграрного виробництва доцільно виділити наступні пріоритетні ланки реформування та подальшого розвитку бухгалтерського обліку: облік змін власності на засоби виробництва; облік орендних відносин; облік оренди майнових комплексів [17].

Л. Нападовська вважає за доцільне зупинитись на деяких найважливіших питаннях. На її думку, управлінський облік покликаний обслуговувати систему управління, яка включає функції планування, обліку, аналізу та інше [18].

Прихильником розподілу бухгалтерського обліку на фінансовий і управлінський є М. Чумаченько. Він вважає за потрібне звернути увагу на формування глобальної системи бухгалтерського обліку, яка потребує вивчення і не виключається, що вона може послужити основою тісної інтеграції фінансового та управлінського обліку [19].

Розробляючи методи і принципи облікової політики, підприємства повинні враховувати її вплив на суму визнаних витрат чи доходів, фінансові результати і на суму оподаткованого прибутку. Зазвичай, облікова політика, сформована підприємством, уточнює моменти визнання витрат і сприяє поданню достовірної фінансової інформації [20].

Облік витрат і калькулювання собівартості продукції (робіт, послуг) сільськогосподарські підприємства повинні здійснювати відповідно до вимог

І1(С)Ь0 № 16 "Витрати", в якому визначені методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та їх розкриття у фінансовій звітності [21]. Істотною відмінністю формування виробничої собівартості згідно з вимогами П(С)БО №16 є те. що до неї не включаються адміністративні витрати, витрати на збут та інші операційні витрати.

Облік виробництва є важливою ділянкою облікової роботи. Тому Методичні рекомендації з планування, обліку і калькулювання собівартості продукції (робіт та послуг) сільськогосподарських підприємств, які затверджені наказом Міністерства аграрної політики України від 18.05.2001 року № 132, знайдуть широке використання і сприятимуть підвищенню ефективності виробництва. [22] В посібнику, розробленому фахівцями ННЦ „Інститут аграрної економіки" УААН, наводиться порядок заповнення робочих таблиць по закриттю бухгалтерських рахунків, ідо визначений Методичними рекомендаціями по закриттю бухгалтерських рахунків для визначення собівартості продукції та фінансових результатів діяльності підприємств АПК [23]. Робочі таблиці подано у розгорнутому вигляді, що дає змогу використовувати їх практикуючим бухгалтерам. [24"

В.П. Ярмоленко в своїй статті групує витрати за економічним змістом, за елементами, за способом віднесення на собівартість продукції, по відношенню до технологічного процесу. Також автор виділяє продуктивні витрати, які необхідно відрізняти від виробничих, та непродуктивні, які не слід плутати з позавиробничими [25].

Як вважають Л. Сук та П. Сук, в Методичних рекомендаціях цьому питанню приділено мало уваги. Не розкрита сама методика віднесення орендної плати на об'єкти обліку. Не ясно, як обліковувати роботу машинно-тракторного парку, як визначити в бухгалтерському обліку собівартість реалізованої продукції тощо [26].

Єдина можливість сільськогосподарських товаровиробників у підвищенні привабливості виробництва полягає у максимальному зниженні витрат [27]

Практично будь-яка функція не може обійтися без поділу витрат на постійні і змінні. Така класифікація є, на думку О.М. Ізюмської, основною в управлінському обліку. Однак практично поділ витрат за такими параметрами у сільському господарстві не проводиться. Кожна калькуляційна стаття містить і постійну і змінну частину, і не завжди збільшення витрат зв'язане зі збільшенням обсягу виробництва. [28]

В статті І. Забрицької "Облік витрат на виробництво продукції" знаходимо схему обліку затрат звітного періоду та собівартість продукції. В статті сказано, які витрати включаються до виробничої собівартості і які рахунки призначені для обліку витрат та собівартості, також наводяться кореспонденції [29].

Питанням класифікації витрат виробництва присвячені наукові роботи О.Л. Примаченко [30], І.Т. Новікова. Рагуліної [31].

Виконання всіх вимог до технічних аспектів організації бухгалтерського обліку дозволить підприємствам розробити чітку та діючу систему технологічної обробки облікової інформації. [32]

Автори М.Г. Михайлов і М.І. Телегунь вважають, що для сільського господарства об'єктами обліку є підгалузі, виробничі підрозділи, окремі культури або групи культур, групи тварин, види виробництв. Все це повинно знайти відображення в обліковій політиці. [33] Облікова політика впливає на багатьох користувачів бухгалтерської звітності. Інколи вона може впливати на рівень добробуту або приріст грошових коштів. [34]

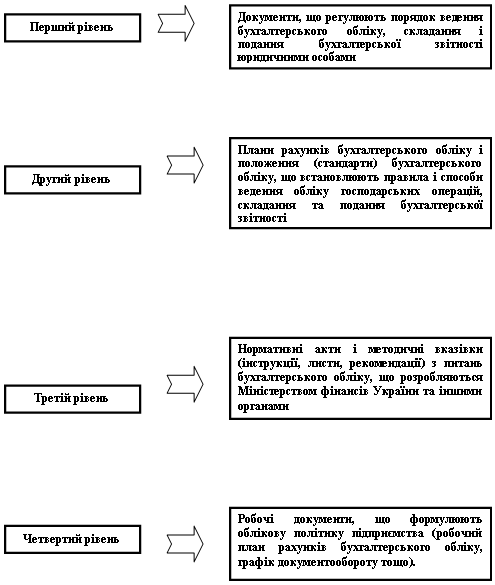

На Україні створена багаторівнева система законодавчого і нормативного регулювання бухгалтерського обліку. Обов'язковими для виконання всіма господарюючими суб'єктами є нормативні акти вищих органів управління, а методичні рекомендації носять суто рекомендаційний характер. [35]

Після переходу до ринкової економіки економічна система обліку поділяється на: фінансовий та управлінський облік. Слід зазначити, що в процесі реформування обліку залишаються поганими показники розробки та впровадження обліку. [36] На сільськогосподарських підприємствах управлінський облік практично відсутній, тому дані для прогнозування беруться з фінансової звітності, що призводить до великих затрат праці та хибних кінцевих результатів. [37]

З метою підвищення ефективності управлінського обліку витрат на виробництво сільськогосподарської продукції, потрібне періодично проводити оцінку наповненості інформаційного поля для прийняття рішень. [38] На підставі інформаційних звітів про виробництво, постачання та реалізацію аналітик може визначити результати діяльності підрозділів, порівняти ефективність діяльності окремих ферм та бригад, і сформувати базу для прийняття управлінських рішень. [39,40]

В.І. Литвин і П.В. Іванюта вважають, що необхідно відновити досягнення минулих років в управлінському обліку і розробити скоординовану мережу для створення норм та нормативів у сільському господарстві. [41] Управлінський облік для сільського господарства - це система виробничо-фінансової інформації бухгалтерського обліку, отримана шляхом ідентифікації, збору, обробки, інтерпретації з приведенням до неї елементів планування й аналізу. [41] Одне з основних завдань є мінімізація витрат на виробництво і отримання максимально можливого рівня рентабельності або окупності капіталу. [43]

Залежно від виду діяльності українські підприємства повинні обирати відповідний метод калькуляції собівартості продукції. [44] Також виникає необхідність у розробці і впровадженні комплексної системи управління формуванням витрат виробництва. Вона повинна поєднувати планування, нормування, облік, контроль та аналіз собівартості. [45]

Проблемі організації внутрішньогосподарського обліку, аналізу та контролю за витратами у виробничих підрозділах сільськогосподарських

підприємств присвячена дисертаційна робота П.В. Іванюти. |46| Л.А. Ільків пропонує узагальнену класифікацію витрат. |47] В.В. Пасенко розглядає: склад окремих видів собівартості продукції (робіт. послуг) в сільськогосподарських підприємствах. [48]

Сільськогосподарське підприємство самостійно визначає перелік об'єктів витрат (основного, допоміжного виробництва, інших господарств та виробництв). Основний критерій при встановленні об'єктів витрат потреба визначення пов'язаних з виробництвом витрат та порівняння їх з плановими. На сільськогосподарських підприємствах об'єктами обліку витрат можуть бути: галузі, виробничі підрозділи, окремі культури, групи культур, статево-вікові групи тварин, види виробництва. Підприємство може зазначати в наказі „Про облікову політику" використання окремих методів обліку витрат, в залежності від специфіки галузі, а також від вибору об'єкту обліку витрат: нормативний, попередільний, позамовний, "котловий". [49] Зараз же класифікація витрат набула іншого забарвлення. Все більшого значення набуває поняття релевантних та постійних і змінних витрат. Тому у наведеній В.Б. Моссаковським класифікації подані як раніше існуючі, так і сучасні класифікаційні ознаки. [50]

Для формування вартості продукції (робіт, послуг), а також для прийняття рішень щодо управління вартістю слід користуватися даними про облік витрат. З точки зору бухгалтерів та економістів формування частини вартості продукції, що складається із прямих витрат, не викликає проблемних запитань. Це пояснюється тим, що прямі витрати за економічним змістом та формально на основі первинних документів можна віднести на конкретний вид продукції без додаткових розрахунків. Методи розподілу непрямих витрат (накладних) та його порядок є елементами управлінського обліку, й підприємствам надається можливість самостійно робити вибір, виходячи з особливостей галузі, діяльності, організаційно-виробничої структури тощо. [51]

Для правильної класифікації витрат необхідно визначитись, до якої облікової підсистеми вони належать. Класифікація витрат і затрат для фінансового обліку необхідна для прийняття управлінських рішень про ефективність інвестиційної політики. Класифікація затрат і витрат для управлінського обліку грунтується на вимогах керівництва, з метою контролю, регулювання і управління затратами для отримання найбільшого прибутку. [521

Методичними рекомендаціями передбачено, що списання адміністративних витрат здійснюється в кінці року. Але на думку Л.Сук робити це краще щомісяця. Тут важливо звернути увагу на те, що адміністративні витрати в даний час не включаються у собівартість продукції, а тому їх списання можна проводити кожного місяця. [53]

Згідно П(С)БО "Витрати" адміністративні витрати, які є предметом дослідження в даному курсовому проекті включаються до витрат які пов'язані з операційною діяльністю, але не включаються до собівартості продукції. В П(С)БО 16 визначено, що до складу адміністративних включаються представницькі витрати. Єдиним нормативним актом, що містить визначення представницьких витрат являється наказ Мінфіну України та Мінекономіки України від 12.11.93 року №88 "Про затвердження норм грошових засобів на представницькі витрати, рекламу та виплату компенсацій за використання особистих легкових автомобілів для службових поїздок та порядок їх використання" [54]. На практиці при обліку представницьких витрат виникає безліч питань. Тому цю тему порушила в своїй статті Л.Церетелі. Вона розглянула законодавче забезпечення, документальне оформлення та порядок відображення представницьких витрат в бухгалтерському обліку [55]. Питання обліку представницьких витрат порушено в статті А.Стршяного [56].

Витрати на оплату праці адміністративного та загальногосподарського персоналу є невід'ємною частиною адміністративних витрат. Заробітна плата нараховується згідно з посадовими окладами, почасово

Кожне підприємство, яке більш-менш себе поважає в обов'язковому порядку веде ділове листування. Поштові марки і марковані конверти для бухгалтера є в першу чергу грошовими документами, і обліковуються на рахунку 33 "Інші кошти". Витрачені конверти і марки списуються на загальногосподарські витрати - пише Н.Соколовська. [59]

В складі адміністративних витрат також відображаються витрати на телефонні переговори керівника, працівників бухгалтерії, про що зазначається в статті "Зв'язок на підприємстві". [60] У праці Д.Ковальова описується порядок обліку підключення телефону. Автор роз'яснює деякі нюанси обліку. А саме: телефонна лінія буде обмінюватись в складі об'єкта 1 групи основних засобів на якій її прокладають, телефонний апарат в складі основних засобів 2 групи, а право на телефонний номер взагалі являється нематеріальним активом. Амортизуватися всі ці необоротні активи будуть окремо. [61]

На потреби адміністративного та загальногосподарського персонал} щодня списуються бланки, олівці, скріпки та інші матеріальні цінності. Порядок придбання канцтоварів, їх класифікацію, первинний облік надходження і списання описує Н. Алпатова [62]. Частина канцтоварів, а саме канцелярські набори, органайзери обліковуються в складі малоцінних та швидкозношуваних предметів. Бухгалтерський облік малоцінних та швидкозношуваних предметів регламентується П(С)БО 9. Наказом Мінстату України затверджені типові форми первинних облікових документів з обліку малоцінних та швидкозношуваних предметів. Детально порядок списання канцтоварів, що обліковуються в складі малоцінних та швидкозношуваних предметів, розглянула О.Лєбєдєва в статті "Як грамотно списати малоцінні та швидкозношувані предмети?" [63].

До складу адміністративних витрат згідно П(С)БО 16 включаються витрати па сплату податків та зборів, що не включаються д: виробничої собівартості, робіт і послуг. Згідно з Законом України “Про фіксований сільськогосподарський податок" сільськогосподарські підприємства, що займаються виробництвом, переробкою, збутом сільськогосподарської продукції у котрих сума, отримана від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки за минулий звітний рік перевищує 75 % загальної суми валового доходу підприємства являються платниками даного податку. Розрахунок фіксованого податку платники подають до органів державної податкової служби 1 32 поточного року. Базовим податковим періодом для фіксованого сільськогосподарського податку є місяць [64]. 1 квітня 2001 року набрав чинності Закон України " Про порядок погашення зобов'язань платниками податків перед бюджетом та державними цільовими фондами", згідно з яким сплата податку має проводитись протягом 30 днів наступних за останнім днем звітного місяця [65]. Витрати по сплаті фіксованого податку включаються до адміністративних.

У розпорядженні керівника господарства знаходиться хоча б один легковий автомобіль. Витрати пов'язані з його ремонтом, технічним обслуговуванням, списанням палива є складовою частиною загальногосподарських витрат [66].

Якими нормативними документами передбачена необхідність проведення техогляду легкових автомобілів? Як відобразити його проходження в обліку? Яка відповідальність наступає за експлуатацію авто які не пройшли техогляду? Відповіді на ці та інші питання містяться в статті А.Башинського [67].

Крім описаних витрат до адміністративних слід включити: витрати на утримання основних засобів, винагороди за професійні послуги, витрати на врегулювання суперечок у судових органах, плата за розрахунково - касове обслуговування. Всі вони протягом року накопичуються за дебетом рахунку

92 "Адміністративні витрати '1 та згодом списуються на рахунок 79 '"Фінансові результати" [68].

У новій редакції Закону України ,.Про аудиторську діяльність" від 22.04.1993р. №3125-ХІІ відсутні норми, які регулюють повноваження професійної громадської організації аудиторів - Спілка аудиторів України. Нова редакція Закону визначає також підстави для проведення обов'язкового аудиту, правила сертифікації аудиторів, вимоги до Реєстру аудиторських фірм і аудиторів, умови створення і діяльності Аудиторської палати України, порядок проведення аудиту і надання інших аудиторських послуг, права і обов'язки аудиторів та аудиторських фірм, а також їх відповідальність. [69]

О.Г. Пономаренко обґрунтував необхідність розширення сфери дії аудиту в АПК, що дозволить реалізувати його функціональне призначення-захист інтересів власників та збереження й раціональне управління вичерпними ресурсами. [70]

Сучасний бухгалтер повинен не тільки достовірно та своєчасно відображати в обліку фінансово-господарську діяльність підприємства, а миттєво реагувати на зміни в нормативно-правовій базі, правдиво відображати результати змін в фінансовій і податковій звітності. Останніми роками на базі колишніх колективних сільськогосподарських підприємств створені нові форми господарювання: господарські товариства, сільськогосподарські виробничі кооперативи, приватні підприємства, агрофірми, фермерські господарства. Основним видом діяльності таких підприємств є виробництво сільськогосподарської продукції, первинна її обробка та реалізація. [71] Н.М. Ткаченко, В.В. Квачан провели аналіз стану бухгалтерського та податкового обліку, проблеми автоматизації їх ведення та можливості існуючих на сьогодні в Україні відповідних програмних продуктів. Для підприємства одним із важливих етапів автоматизації обліку є проведення правильної оцінки складу та обсягу необхідного документообігу, визначення переліку документів, які мають вестися в електронній формі, а які

в паперовій. В зв'язку з цим необхідно чітко визначити завдання автоматизації. [72]

Стосовно управлінського обліку, слід відмітити, н: о комплексна автоматизація обліку дозволяє не тільки створити базу інформації, але й якісно опрацювати її, при цьому завдяки автоматизованій обробці інформації зменшується кількість помилок в бухгалтерському обліку. [73] Завдяки веденню прогресивних форм ведення бухгалтерського обліку надзвичайно складне. Із використанням ЕОМ вона зросла ще більше. [74]

Раціональна організація бухгалтерського обліку передбачає таку його побудову, при якій він забезпечує своєчасне виконання важливих функцій в справі планування при мінімальних затратах засобів праці. [75] Сучасними дослідженнями автоматизації бухгалтерського обліку є покращення інформаційного забезпечення органів управління і контролю за рахунок введення, обробки, видачі облікових даних. [76]

Оскільки у процесі управління сільськогосподарським виробництвом облік є найбільш трудомісткою ділянкою, то якраз із нього починається комп'ютеризація управлінських робіт. До того ж наявність сталої інформації створює сприятливі умови для використання обчислювальної техніки. [77] Але необхідно розвивати не лише автоматизацію бухгалтерського обліку, а й комп'ютеризацію усього сільськогосподарського виробництва. Це передусім створення програмного забезпечення з аналізу основних видів діяльності. [78]

Існує кілька програм ведення бухгалтерського обліку: "1с: Підприємство", "АБ Офіс 2000", "Парус" , "Парус-підприємство", "Бест", Але ці програми при впровадженні в сільському господарстві потребують адаптації. Також, на думку М.С. Царьова, Удосконалення бухгалтерського обліку здійснюється через впровадження комп'ютерних технологій. Але така універсальна система, як 1С не підходить для сільського господарства. Тому кафедра обліку та аудиту в КНЕУ розробила комп'ютерну технологію

калькуляції собівартості продукції, але залишається багато проблем автоматизації бухгалтерського обліку. [79]

На думку С. Голова Мінагрополітики не може впливати на стан бухгалтерського обліку в галузі, оскільки не має права приймати бухгалтерську звітність недержавних підприємств відповідно до чинного законодавства України. [80]

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

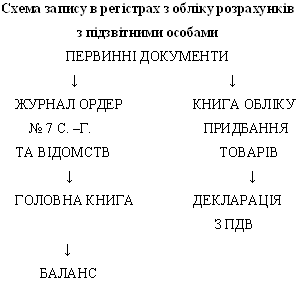

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... заходів і здійснюється на засадах гласності і суворого додержання вимог законодавства, охорони прав громадян, підприємств та організацій[58][247]. Нарешті зазначимо, що значення адміністративного примусу в правоохоронній діяльності міліції в концентрованому вигляді виявляється в його призначенні та меті. Цей примус слід розглядати як один з найважливіших засобів здійснення державної влади, що ...

0 комментариев