Огляд літератури

Організаційно-економічна характеристика СТОВ "Гусарівське"

Динаміка показників розміру СТОВ „Гусарівське"

Показники ліквідності балансу СТОВ „Гусарівське" у 2006 р., тис грн

Стан обліку адміністративних витрат у СТОВ "Гусарівське"

Визнання витрат та їх класифікація

Первинний облік адміністративних витрат

Синтетичний і аналітичний облік адміністративних витрат

Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське»

Удосконалення обліку в умовах автоматизованої обробки облікової інформації

Стріляний А. Облік представницьких витрат ,'/ Все про бухгалтерський облік. -2001.-№118.-С. 4

Навигация

Удосконалення обліку в умовах автоматизованої обробки облікової інформації

Стан та шляхи удосконалення обліку адміністративних витрат

105113

знаков

7

таблиц

0

изображений

4.2 Удосконалення обліку в умовах автоматизованої обробки облікової інформації

Створення умов для налагодження взаємовигідних, збалансованих стосунків між державою, владою, її громадянами та суб'єктами підприємницької діяльності є одним із важливих аспектів співвідношення потреб та інтересів суспільства і держави у фінансовій сфері України. Провідне місце у цих відносинах посідає проблематика адміністрування податків державою, з одного боку, та податкового планування щодо оптимізації витрат господарюючими суб'єктами з другого.

Необхідність податкового планування закладена у самій суті податкового законодавства, яке передбачає конкретні податкові режими для різних ситуацій, допускає різноманітні методи для обчислення податкової бази і пропонує платникам податків різні податкові пільги. Можливості практичної реалізації податкового менеджменту визначають забезпечувальні підсистеми. Він може функціонувати лише за наявності визначених видів забезпечення: законодавчого, кадрового, організаційного, інформаційного, технічного, програмного і т.д.

У діяльності СПД у міру зростання якісних і кількісних параметрів бізнесу, доводиться обробляти великі потоки інформації. Цей процес потребує досконалих форм управління фінансовими і податковими відносинами для обробки потоку інформації. Саме це стало причиною використання автоматизованих інформаційних систем (АІС) таких як "1С: Підприємство", "Акцент", "Парус" у повсякденній діяльності СПД. Можливе застосування цих АІС як програмного забезпечення податкового менеджменту.

Актуальність дослідження полягає у розкритті можливості використання програмних продуктів фірми "1С", як можливої інформаційної системи, що забезпечує функціонування податкового менеджменту та виявлення її можливостей у цьому напрямку.

Введені дані користувачем, зберігаються в інформаційній базі, що тісно зв'язана з конфігурацією. Інформаційна база створюється під конкретну конфігурацію, і зміни, що вносяться в конфігурацію, приводять до змін в інформаційній базі.

Розглянемо наступний елемент програмного забезпечення інформаційно аналітичну систему "Консалтинг. Стандарт".

"Консалтинг. Стандарт" = це конфігурація, яка розроблена спеціалістами у своїй галузі, а саме юристами, бухгалтерами, аудиторами і методистами фірми "1С" для підприємств торгівлі та сфери послуг.

Програма включає в себе:

- юридичні та бухгалтерські інструкції про те, як підприємству оформити свої дії у відповідності до закону і обліку реальної практики;

- аналітичний довідник з проблемних питань та рекомендаціями спеціалістів;

- типові проводки та зразки документів;

- електронні діагности для самостійного проведення юридичної

експертизи господарської діяльності підприємства;

- конструктори для самостійної підготовки юридичних документів під конкретну господарську ситуацію.

"Консалтинг.Стандарт" задовольняє потреби в:

- чітких інструкціях і обробленні юридичної та бухгалтерської інформації, не потребуючи для її одержання аналізу, інтелектуальної обробки численних нормативних актів, судових рішень та спеціалізованої літератури;

- регулярній, свіжій аналітичній інформації про те, які дії підприємству необхідно вчинити (оформити) у зв'язку з останніми змінами в законодавстві.

Вищенаведений аналіз відповідного програмного забезпечення дозволяє зробити загальний висновок, що використавши наявні ресурси та потенціал програмного комплексу фірми "1С" його можна використовувати як програмне середовище податкового менеджменту для цілей підтримки прийняття рішень в умовах глобальної інформатизації.

Головною перевагою використання програмних продуктів "1С" являється їх розповсюдженість і знання користувачами інтерфейсу та процедур роботи з ними, що виключає витрати на закупку нового -спеціалізованого програмного забезпечення та навчання персоналу. Це виступає основною прерогативою подальшого розвитку податкового менеджменту в середовищі "1С".

Важливий внесок у вирішення питань удосконалення системи бухгалтерського обліку внесли співробітники кафедри бухгалтерського обліку Харківського національного аграрного університету. За їх участю підготовлено і надруковано навчальні посібники з цієї тематики. Серед них: М.-Ф. Огійчука, Л.Г. Панченко, П.А. Щербакова «Автоматизована система бухгалтерського обліку».

Сучасний рівень розвитку характеризується комп'ютеризацією всіх сфер народного господарства країни: вирішенням принципово нових задач обліку, аналізу, контролю й управління; застосуванням автоматизованих систем управління, електронно-обчислювальних машин та автоматизованих робочих місць (АРМ) облікових працівників.

До основних методологічних принципів автоматизації бухгалтерського обліку на базі АРМ бухгалтера, які направлені на забезпеченні єдності прийомів (способів) розробки та функціонування її як єдиної системи, слід віднести:

- децентралізовану організаційну форму експлуатації засобів автоматизації в місцях виникнення облікової інформації, безпосередньо в бухгалтеріях та інших службах, де виникає та використовується первинна облікова інформація про господарські операції, що підлягають відображенню в бухгалтерському обліку;

- автоматизацію складання документів первинного обліку на паперовому та магнітному носіях на ділянках та службах з масовим характером виникнення господарських операцій та передачу цих даних бухгалтеру відповідної ділянки обліку для автоматизованого вводу та відображення даних в бухгалтерському обліку;

- експлуатацію засобів автоматизації обробки облікової інформації -ПЕОМ повинні виконувати безпосередньо облікові робітники в умовах функціонування АРМ бухгалтера;

Застосування комп'ютерної техніки вносить значні зміни в організацію бухгалтерського обліку, зумовлені зміною способів обробки первинних облікових даних, високою швидкістю надання звітної інформації через раціональне упорядкування облікових даних. Одноразове їх отримання та багаторазову передачу ї використання. Комп'ютеризація обліку покликала підвищити роль бухгалтерського обліку як функції управління, тому що обчислювальна техніка з допоміжного засобу перетворюється на визначений фактор організації обліку, змінюючи не тільки його форму, але й технологію. Так, комп'ютерні системи бухгалтерського обліку, як складові інформаційних систем автоматизації управління, використовують єдину базу даних для вирішення оперативних підприємницьких та облікових завдань. При комплексній комп'ютеризації обліку та управління відмінності між фінансовим, управлінським, податковим обліком або між оперативним та бухгалтерським полягають в різних процедурах обробки інформації, що знаходиться в інформаційній базі даних дорожнього підприємства. Фактично, єдина система економічної інформації надає дані для обліку, поточного управління, аналізу і аудиту.

Висновки та пропозиції

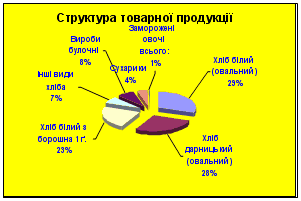

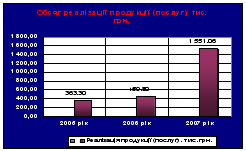

Курсова робота була виконана на підставі даних СТОВ „Гусарівське" Балаклійського району Харківської області. Можна зазначити, що СТОВ „Гусарівське" має зерно-молочно-м'ясний напрямок діяльності. На протязі останніх трьох років дана продукція займає найбільшу питому вагу а обсягах продажу господарства. Суттєвих змін за цей період в структурі товарної продукції не відбулося. Загальний обсяг реалізації у 2006р. збільшився порівняно із попереднім на 32,7% або на 1706,6 тис грн. Активи СТОВ „Гусарівське" є ліквідними, так як вони в змозі покрити його платіжні зобов'язання. Грошовими коштами неможливо повністю погасити кредиторську заборгованість.

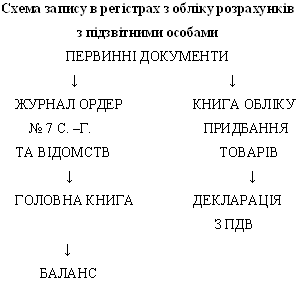

Бухгалтерський облік в господарстві здійснюється у відповідності до діючого законодавства, застосовуючи журнально - ордерну форму обліку із автоматизацією облікового процесу на базі АРМ бухгалтера.

Облік адміністративних витрат в господарстві здійснюється у відповідності до П(С)БО 16 „Витрати" та Методичних рекомендацій з планування обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств.

Первинними документами при відображенні накопичення адміністративних витрат є накладні, рахунки, авансові звіти, розрахунки бухгалтерії, табель обліку робочого часу тощо. Для обліку адміністративних витрат в господарстві призначений рахунок № 92 , Адміністративні витрати". Аналітичний облік адміністративних витрат ведеться за статтями витрат. За діючою формою аналітичний облік адміністративних витрат здійснюється в такому регістрі як Виробничий звіт №10.3.д с.г.. У кінці року на підставі бухгалтерської довідки сума адміністративних витрат списується безпосередньо на рахунок 19 "Фінансові результати". Складається бухгалтерська проводка за дебетом рахунка 79 "Фінансові результати" і кредитом рахунка 92 "Адміністративні витрати".

Така організація одліку має певні недоліки, такі як дублювання записів, громіздкість регістрів, відставання синтетичного обліку від аналітичного.

Крім того, в господарстві відсутні бланки зазначених регістрів, тому облік здійснюється на аркушах та в книгах довільної форми, що значно ускладнює обліковий процес.

Комп'ютеризація обліку покликана підвищити роль бухгалтерського обліку як функції управління, тому що обчислювальна техніка з допоміжного засобу перетворюється на визначений фактор організації обліку, змінюючи не тільки його форму, але й технологію. Так, комп'ютерні системи бухгалтерського обліку, як складові інформаційних систем автоматизації управління, використовують єдину базу даних для вирішення оперативних підприємницьких та облікових завдань. При комплексній комп'ютеризації обліку та управління відмінності між фінансовим, управлінським, податковим обліком або між оперативним та бухгалтерським полягають в різних процедурах обробки інформації, що знаходиться в інформаційній базі даних підприємства. Фактично, єдина система економічної інформації надає дані для обліку, поточного управління, аналізу і аудиту.

Список використаної літератури

1. Шаланский А. Шаг к возрождению сельскохоаяйственного производства// Весник налоговой служби Украйни.-1999. - № 26.-С.7.

2. Указ Президента України "Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки" від 3.12.99 р.// Урядовий кур'єр. 1999.-№230

3. Про основні засади державної аграрної політики на період до 2015 року: Закон України від 18.10.2005р. № 2982-1V // httр//zakon.гаdа/qov.uа

4. Про податок на додану вартість: Закон України від 03.04.97р. №168/97-ВР зі змінами та доповненнями // httр//zakon.гаdа/qov.uа

5. Про державний бюджет України на 2007 рік: Закон України від 19.12.06р. №489-V

6. Бутинець Ф.Ф. Бухгалтерський облік: проблеми визначення // Вісник ЖІТІ. - Сер.: Економічні науки .-2001.-№ 17.-С. 3-14.

7. Закон України Про бухгалтерський облік та фінансову звітність в Україні від 16.07.1999 № 996-ХІІ зі змінами та доповненнями/

8. Методичні рекомендації по організації та веденню бухгалтерського обліку в сільськогосподарських підприємствах України (за ред. Лузана Ю.Я., Михайлова М.Г., Жука В.М.) // Облік і фінанси АПК. - 2005. - №2. - с.106-187

9. Методичні рекомендації по застосуванню форм документів первинного обліку на сільськогосподарських підприємствах: Реком. листом Міністерства аграрної політики України від 19.01.2004р. №37-27-12/455 // Бухгалтерія в сільському господарстві. - 2005. - №20. - с. 20.

10. Положення (стандарт) бухгалтерського обліку ЗО „Біологічні

активи": Затв. наказом Міністерства фінансів України від 18.11.2005р. №790

// Нормативне забезпечення ведення бухгалтерського обліку та його

організації в аграрних підприємствах: Навч. видання. - Харків, 2007.

11. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. наказом Міністерства фінансів України від 30.11.1999р. №291 (зі змінами та доповненнями) // Нормативне забезпечення ведення бухгалтерського обліку та його організації в аграрних підприємствах: Навч. видання. - Харків, 2007.

12. Інструкція по застосуванню Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. наказом Міністерства фінансів України від 30.11.1999р. №291 (зі змінами та доповненнями) // http//zakon.rаda.gоу.uа.

13. Зміни до деяких нормативно-правових актів Міністерства фінансів України з бухгалтерського обліку: Затв. наказом Міністерства фінансів України від 11.12.2006р. №1176 // Нормативне забезпечення ведення бухгалтерського обліку та його організації в аграрних підприємствах: Навч. видання. - Харків, 2007.

14. Методичні рекомендації з бухгалтерського обліку біологічних активів: Затв. наказом Міністерства фінансів України від 29.12.2006р. №1315 // Облік і фінанси АПК. = 2007. - №1-2. - с.9

15. Токар С, Мушинський Р. Щодо реалізації реформи бухгалтерського обліку // Бухгалтерський облік і аудит, - 2000.- №4.- с. 44

16. Солопенко Т. Точка зору практичного аудитора на Закон України "Про бухгалтерський облік та фінансову звітність в Україні" П(С)БО і аудит. -1999.-№11.-с. 36

17. Кірейцев Т. Сучасний етап розвитку аграрного виробництва // Економіка АПК.- 2000.- №7.- с. 5-8

18. Нападовська Л. Сутність управлінського обліку на сучасному етапі // Економіка АПК.- 2001.- №3

19. Чумаченко М. Формування глобальної системи бухгалтерського обліку // Все про бухгалтерський облік. - 2001.- №68

20. Ямборко Г. Вплив облікової політики на фінансовий результат і оподаткований прибуток підприємства // Бухгалтерський облік і аудит. -2001.- №6. -с. 23-28

21. П(С)БО №16 "Витрати" // Національні П(С)БО: нормативна база. - Харків: Курсор-2000

22. Методичні рекомендації з планування, обліку і калькулюванню собівартості продукції (робіт та послуг) сільськогосподарських підприємств: Затверджені наказом Міністерства аграрної політики України від 18.05.2001 р. №132 // Все про бухгалтерський облік. - 2001.- №77

23. Методичні рекомендації по закриттю бухгалтерських рахунків для визначення собівартості продукції та фінансових результатів діяльності підприємств АПК: Затв. Радою Федерації аудиторів, бухгалтерів і фінансистів АПК України, протокол № 13 від 31.10.05р. // Облік і фінанси АПК.-2005.-№11.

24. Робочі таблиці по закриттю рахунків та розрахунку для реєстрації платників ФСП підприємствами АПК. - К.: ТОВ „Юр-Агро-Веста", 2006.

25Ярмоленко В.П. Про склад і класифікацію виробничих витрат // Бухгалтерія в сільському господарстві. - 2000.- №11

26. Сук Л., Сук П. Облік виробництва і калькулювання собівартості продукції сільськогосподарських підприємств // Бухгалтерія в сільському господарстві. - 2001.- №18

27. Ткаченко Н. Формування виробничої собівартості продукції сільськогосподарських підприємств // Економіка АПК.- 2001.- №6

28. Забрицька І. Облік витрат на виробництво продукції // Економіка АПК.-2001.-№6

29. Кобилкін О.М., Кобилкіна С.В. Визначення впливу окремих видів витрат на зниження собівартості продукції при бізнес-плануванні діяльності сільськогосподарських підприємств. // Формування ринкової економіки: 36. наук, праць. - Ф79 спец випуск: Удосконалення економічної роботи на

сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003.-е. 147

30. Ізюмська О.М. Класифікація витрат у системі управлінського обліку. // Формування ринкової економіки: 36. наук, праць. - Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003,- с. 405

31. Примаченко О.Л. Класифікація витрат з метою прийняття управлінських рішень. // Формування ринкової економіки: 36. наук, праць. -Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003.-с. 494

32. Новиков И.Т., Рагулина И.И. Проблеми формирования затрат на производство продукции. // Ринкова трансформація економіки АПК: кол. Монографія у чотирьох частинах. / За ред. П.Т. Саблука, В.Я. Амбросова, Г.Є. Мазнева. Ч.З. Фінансово-кредитна система - К.: ІАЕ, 2002.- с. 187

33.Михайлов М.Г. Облікова політика підприємств: документальне забезпечення. // Ринкова трансформація економіки АПК: кол. монографія у чотирьох частинах. / За ред. П.Т, Саблука, В.Я. Амбросова, Г.Є. Мазнева. Ч.З. Фінансово-кредитна система- К.: ІАЕ, 2002.- с. 126

34.Михайлов М.Г., Телегунь Мі. Обґрунтування облікової політики щодо обліку витрат на сільськогосподарських підприємствах. // Формування ринкової економіки: 36. наук, праць. - Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003.- с. 452

35.Зінов'єва О.Д., Беляєва Л.А. Формування облікової політики на підприємствах. // Вісник ХНАУ.- 2003.- №4.- с. 184

Зб.Коцупатрий М.М. Законодавче регулювання бухгалтерського обліку в Україні. // Ринкова трансформація економіки АПК: кол. монографія у чотирьох частинах. / За ред. П.Т. Саблука, В.Я. Амбросова, Г.Є. Мазнева. Ч.З. Фінансово-кредитна система - К.: ІАЕ, 2002.- с. 133

37.Лінник В.Г., Лінник О.В. Методологічні та організаційні аспекти управлінського обліку. // Формування ринкової економіки: 36 наук, праць. -Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003,- с. 341

ЗЗ.Гуцаленко Л.В. Особливості адаптації управлінського обліку на підприємствах України. // Формування ринкової економіки: 36. наук, праць. -Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003.-с. 377

39. Дерій В. А. Оцінка та проектування заповненості інформаційного поля управлінського обліку витрат на виробництво сільськогосподарської продукції. // Формування ринкової економіки: 36. наук, праць. - Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003.- с. 382

40.Єрмолаєва М.В. Використання внутрішньогосподарської звітності в управлінському обліку. // Формування ринкової економіки: 36. наук, праць. -Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003.- с. 384

41.1ванюта П.В., Литвин В.І. Особливості управлінського обліку в сільськогосподарських формуваннях. // Формування ринкової економіки: 36. наук, праць. - Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003.-с. 403

42.Правдюк Н.Л. Особливості управлінського обліку для сільського господарства. // Формування ринкової економіки: 36. наук, праць. - Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003.- с. 488

43.Уланчук В.С., Джугостранська Н.В. Значення управлінського обліку в діяльності сільськогосподарських підприємств. // Формування ринкової економіки: 36. наук, праць. - Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003,- с. 523

44.Людвенко Д.В. Управлінський облік, як засіб управління ресурсами підприємства. // Формування ринкової економіки: 36. наук, праць. - Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2005.- с. 438

45,Крутікова Н.В. Нормативний метод обліку витрат сільськогосподарського підприємства, як запорука ефективності його функціонування. // Формування ринкової економіки: 36. наук_ праць. - Ф79 спец випуск: Удосконалення економічної роботи на сільськогосподарських підприємствах в умовах перехідної економіки. - К.: КНЕУ, 2003.- с. 425

46.Іванюта П.В. Внутрішньогосподарський облік у виробничих підрозділах сільськогосподарських підприємств. Автореферат дисертації на здобуття наукового ступеня кандидата економічних наук. - Київ.- 2005.- 17 с.

47.1льків Л.А. Класифікація витрат виробництва як необхідна передумова об'єктивного обліку і дієвого контролю // Облік і фінанси АПК. -2007. -№1-2. -с. 105.

48.Пасенко В.В. Формування системи показників для проведення маржинального аналізу фінансових результатів аграрних підприємств // Облік і фінанси АПК. - 2007. - №1-2. - с.94.

49.Глушаченко А. І. Облікова політика як елемент підвищення ефективності управлінського обліку // Облік і фінанси АПК. - 2006. - №12. -

с.27.

50.Моссаковський В.Б., Бублик СЯ. Управлінський облік та його особливості у сільському господарстві // Облік і фінанси АПК. - 2006. - №1. -с.48.

51.Іщенко Я.П. Непрямі витрати на підприємствах АПК: методи обліку та порядок розподілу // Облік і фінанси АПК. - 2005. - №3. - с.74.

52.Слюсарчук Л. Вплив класифікації затрат на прийняття управлінських рішень // Облік і фінанси АПК. - 2006. - №6. - с.66.

53.Сук Л. Облік витрат по організації виробництва та управління і витрат майбутніх періодів // Бухгалтерія в сільському господарстві. -2002.-№11.-С. 2-6.

54.Об утверждении норм денежних средств на представительские расходи, рекламу и вьшлату компенсаций за пользование личними легковими автомобилями для служебних поездок и порядке их расходования утв. приказом Минфина Украиньї и Минзкономики Украини от 12.11.93.№88 //Весник налоговой служби Украиньї.-2001.-№41.-С. 46.

55.Церетели Л. Отражение в учете и отчетности представительских расходов // Весник налоговой служби Украиньї.-2001.-№41.-С. 48.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... заходів і здійснюється на засадах гласності і суворого додержання вимог законодавства, охорони прав громадян, підприємств та організацій[58][247]. Нарешті зазначимо, що значення адміністративного примусу в правоохоронній діяльності міліції в концентрованому вигляді виявляється в його призначенні та меті. Цей примус слід розглядати як один з найважливіших засобів здійснення державної влади, що ...

0 комментариев