Навигация

Не рассчитывать прибыль на ранних этапах выполнения контракта – это низкая достоверность оценки доходов и затрат

46256

знаков

8

таблиц

3

изображения

1. Не рассчитывать прибыль на ранних этапах выполнения контракта – это низкая достоверность оценки доходов и затрат.

2. Проявлять осмотрительность – убытки, выявленные в отчетный период, должны быть отнесены к себестоимости реализованных работ этого же периода. Если ожидаются убытки, то их сумма включается в себестоимость реализованной продукции после того, как установлена вероятность убытков. Например, создается резерв на оплату отпусков рабочих и начислений, связанных с оплатой отпускных сумм[5].

3. Быть осмотрительным при значительных затратах на контракт, выполненный в пределах 35 – 85 %.

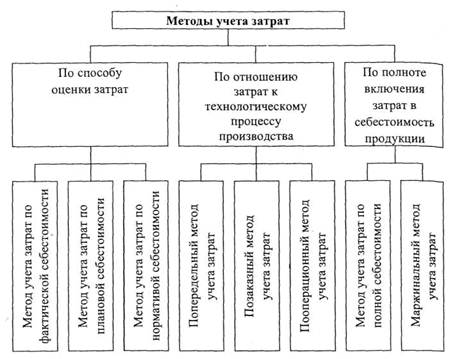

Таким образом, система позаказного учета и калькуляции себестоимости характеризуется:

1) концентрацией данных о расходах и отнесением затрат на отдельные виды работ или серии готовой продукции;

2) изменением величины затрат по каждой завершенной партии, а не за промежуток времени;

3) ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства.

Позаказный метод учета затрат калькулирования себестоимости продукции используют и в непромышленных фирмах, при этом:

- выделяется одна статья прямых затрат и применяется один коэффициент накладных расходов;

- выделяется несколько статей прямых затрат и выбирается один коэффициент накладных расходов;

- выделяется несколько статей прямых затрат и рассчитывается несколько коэффициентов накладных расходов.

Третий подход на практике встречается редко.

Рассмотрим первый и второй подходы на примере аудиторской фирмы.

Пример 1. Труд аудитора, затраченный на консультации (то есть, на выполнение договоров) относится к прямым трудозатратам. Все другие статьи расходов по фирме классифицируются как накладные.

Фирма имеет следующий бюджет (это сумма спрогнозированных затрат, рассчитанных в соответствии с предварительными оценками деятельности предприятия на ближайший финансовый год):

1) выручка 15 000 р. – 100 %;

2) прямые трудозатраты 3750 р. – 25 %;

3) разница 11 250 р. – 75 %;

4) накладные расходы 10 500 р. – 70 %;

5) операционная прибыль 750 р. – 5 %.

В этом примере коэффициент накладных расходов (отношение плановых накладных расходов к плановым затратам труда)

10 500 / 3750 * 100 % = 280 %.

По каждому договору составляется плановая смета в человеко-часах, определяющая потребности в привлечении специалистов. Прямые бюджетные трудозатраты – это произведение планового количества часов на расценку за 1 чел.-ч.

Общая сумма по договору будет включать плановую сумму по прямым трудозатратам плюс доля накладных расходов (280 %). В нашем примере относительно простая формула позаказного калькулирования, где используется только одна статья прямых затрат и один коэффициент накладных расходов.

Пример 2. Иногда перечень работ меняется под воздействием пожеланий клиента и тогда договор может иметь следующие статьи затрат:

1) прямые трудозатраты – 40 000 р.;

2) прямые вспомогательные затраты труда – 10 000 р.;

3) дополнительные выплаты по прямым трудозатратам – 17 500 р.;

4) ксерокопии – 1100 р.;

5) телефонные разговоры – 1000 р.;

6) компьютерное время – 8000 р.

Итого прямых затрат – 77 600 р.;

7) накладные расходы 100 % – 77 600 р.

Всего затрат – 155 200 р.

Здесь имеет место меньший коэффициент накладных расходов (100 %). Это результат влияния классификации накладных расходов. Если определить процентное отношение накладных расходов от прямых трудозатрат, то он составил бы 194 %. На практике используют несколько баз определения коэффициентов распределения накладных расходов, каждый для определенного договора (заказа). Накладные расходы могут определяться на основе компьютерного времени.

Последняя база распределения накладных расходов становится все более распространенной, так как компьютеры играют значительную роль в обслуживании клиентов аудиторских фирм.

2. Практическая часть

2.1 Задача №4

На производственном участке за прошедшие десять отчетных периодов при различной степени нагрузки на рабочие места осуществлены следующие фактические затраты (см. табл. 2.1.1).

Таблица 1

Исходные данные

| Отчетный период | Объем продукции, ед. | Фактические затраты, тыс. д.е. |

| 1 | 980 | 4150 |

| 2 | 920 | 3810 |

| 3 | 1060 | 4020 |

| 4 | 1290 | 5070 |

| 5 | 1570 | 5430 |

| 6 | 1780 | 5960 |

| 7 | 1820 | 6890 |

| 8 | 1040 | 4050 |

| 9 | 1120 | 4420 |

| 10 | 1080 | 4350 |

Произведите деление затрат в зависимости от степени их переменности по методу высшей и низшей точек. Определите мини-, макси- функцию затрат и найдите их прогнозируемую величину при 2000 ед. объема.

Из таблицы видно, что максимальный объем продукции составил 1820 ед., а минимальный – 930 ед. фактические затраты соответственно равны: 6890 тыс. д.е. и 3810 тыс. д.е. разница в уровнях объема производства продукции: 1820 - 920 = 900 ед.; а в уровнях затрат: 6890 – 3810 = 3080 тыс. д.е. Тогда ставка переменных затрат на 1 ед. объема продукции составит: 3080 / 900 = 3,42 руб.

Соответственно при объеме продукции 2000 ед. будет равна: 2000*3,42= 6840 тыс. д.е.

Определим абсолютную величину постоянных расходов, которая для любого уровня производства остается неизменной.

Вычислим общую величину переменных расходов для максимального и минимального уровней производства путем умножения ставки переменных расходов на соответствующий объем производства:

1820*3,42= 6224 руб.

920*3,42= 3144 руб.

Величина постоянных затрат:

6890-6224= 666 руб.

3810-3144= 666 руб.

Уравнение затрат для данного примера имеет вид:

Y = 666 + 3,42 X

Y– общая величина расходов на содержание и эксплуатацию машин и оборудования кузовного корпуса; Х – объем продукции ед..

Подставляя в уравнение различные значения объема производства, можно установит общую величину данного вида затрат.

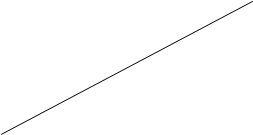

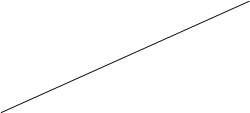

Этот же метод можно представить графически:

![]() Затраты, д.е.

Затраты, д.е.

6890 B

6890 B

![]()

![]()

6840 C

6840 C

3810 F

3810 F

![]() 666A

666A

0 890 1820 2000 объем продукции ед.

Рис. 1. Метод высшей и низшей точек.

Точки А и В – пересечение затрат и объема для минимального и максимально уровней объема производства. Прямая АВ – это линия затрат на производство продукции. Точка пересечения этой линии с осью ординат объема показывает величину постоянных расходов. Прямая АС – это линия затрат на производство 2000 ед. объема.

Похожие работы

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

0 комментариев