Навигация

Организация учета затрат при позаказном метода учета затрат

46256

знаков

8

таблиц

3

изображения

1.3 Организация учета затрат при позаказном метода учета затрат

Важным документом для выполнения работ является договор между заказчиком (плательщиком) и производителем (поставщиком) на производство продукции. В нем указывают объект заказа, его качественные характеристики, объем продукции, срок поставки, договорная цена, особые условия (индексация затрат и др.), форма расчетов[3].

Затем на основании договора открывают заказ, которому присваивают номер. Заказ может быть на изготовление одного изделия в индивидуальном производстве или на изготовление серии изделий в мелкосерийном производстве. Существуют внутризаводские заказы, когда один цех выполняет работы другому цеху.

Принятые к исполнению заказы регистрируют с присвоением очередного с начала года номера, который становится их кодом до окончания выполнения заказа. В заказе указывается, какие изделия подлежат изготовлению и в каком количестве, какими цехами и в какой срок. Оформляют заказ на специальных бланках, выписываемых по числу цехов, участвующих в выполнении заказа, а копию направляют в бухгалтерию. После открытия заказа вся первичная, технологическая и учетная документация должна составляться с обязательным указанием кода заказа. На основании копии заказа в бухгалтерии заводят «Карту аналитического учета затрат», где группируются затраты на основании лимитнозаборных карт, требований, маршрутных листов и др.

По окончании работ заказ закрывают. После сообщения о закрытии заказа никакого отпуска материалов и начисления зарплаты по нему не должно быть. Затем определяют индивидуальную себестоимость единицы продукции (заказа). Она определяется суммой всех затрат производства со дня открытия его до дня выполнения и закрытия. В мелкосерийном производстве после закрытия заказа фактическую себестоимость единицы продукции исчисляют путем деления суммы затрат на количество изготовленной продукции. Если заказы выполняют в течение нескольких месяцев, и в этот период из серии машин производят частичный выпуск, то определяют себестоимость частично выполненного заказа. Ее определяют условно, на основании плановой или фактической калькуляции адекватного изделия, изготовлявшегося ранее, с учетом изменения технических условий его производства.

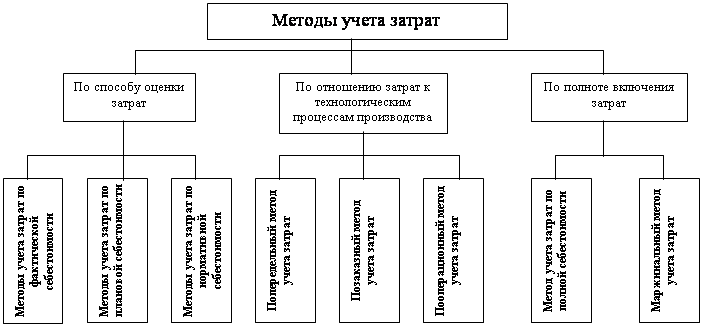

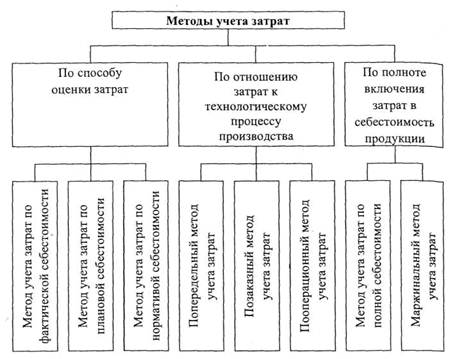

В соответствии с Основными положениями по планированию и учету себестоимости промышленной продукции в индивидуальном и мелкосерийном производстве учет затрат на изготовление деталей и узлов необходимо вести с подразделением:

- на оригинальные детали и узлы, предназначенные только для отдельного конкретного изделия (заказа); затраты на изготовление таких деталей должны учитываться с помощью позаказного метода;

- на нормативные детали и узлы, общие для нескольких изделий (заказов); учет затрат на такие детали и узлы, изготовляемые, как правило, в порядке серийного и мелкосерийного производства, следует осуществлять на основе системы нормативного учета, включая исчисление нормативной и фактической себестоимости комплектов таких деталей и узлов[4].

При такой организации учета себестоимость изготовляемого в индивидуальном порядке изделия будет слагаться из затрат, учтенных непосредственно по заказу (в части так называемых оригинальных деталей и узлов), и себестоимости общих деталей и узлов и затрат на их сборку.

Разновидностью позаказного метода учета себестоимости продукции является поиздельный метод.

Основное отличие учета затрат по заказам от учета их по изделиям состоит в том, что позаказный метод учета применяется в единичных (индивидуальных) производствах, а поиздельный – в массовых и серийных. В первом случае затраты собираются на неповторяющееся разовое изготовление того или иного изделия или работы, а при поиздельном методе себестоимость единицы продукции определяется как средняя величина затрат на ее изготовление в течение определенного периода.

На отдельных предприятиях в целях уменьшения трудоемкости учетных работ неоправданно применяется обезличенный (котловой) учет затрат, при котором не обеспечивается достоверное исчисление себестоимости отдельных видов изделий. Для такого учета характерно, во-первых, осуществление учета затрат на производство в целом по предприятию, цеху или экономически необоснованно установленным группам продукции и, во-вторых, распределение обезличенно учтенных фактических затрат между отдельными изделиями пропорционально их плановой (или нормативной) себестоимости. Применение обезличенного (котлового) учета на практике экономически нецелесообразно.

Следует отметить, что система отнесения затрат на заказ определяет затраты по каждому выделенному заказу или единице продукции по мере прохождения ими производственного процесса, независимо от отчетного периода, за который выполняется работа. Степень точности калькулирования зависит от стиля руководства, традиций и конкуренции.

На практике производственные условия могут отличаться от рассмотренного «классического» варианта. Например, судостроение имеет длительный цикл производства с одновременным изготовлением частей судна. Параллельная технология изготовления не позволяет последовательно собирать затраты.

В этом случае в дополнение к основному заказу открывают несколько внутренних заказов, число которых соответствует конструкционным элементам изделия. Принятый порядок обеспечивает локализацию затрат по отдельным частям общего заказа.

Кроме того, продукция некоторых отраслей машиностроения имеет взаимозаменяемость отдельных деталей и узлов до 60 – 70 %. Предприятие открывает для таких деталей и узлов отдельный заказ, что локализирует затраты и дает возможность распределить их по индивидуальным заказам.

Сводный учет затрат по заказам организуется по нескольким вариантам:

- с помощью контрольных счетов;

- раздельного учета;

- калькуляции себестоимости по контракту.

Контрольные счета – система учета, предусматривающая открытие счетов затрат и корреспондирующих с ними счетов в традиционном порядке финансового учета. Аналитические счета затрат представлены карточками набора затрат – «карточками заказов», на которых обобщают прямые затраты, косвенные – по расчетам распределения заносят по истечении отчетного периода. Карточку закрывают по мере выполнения всех работ, предусмотренных заказом. Все бухгалтерские записи производят в ведомостях, итоги переносят в счета главной книги.

Раздельный учет – система учета, предусматривающая отдельное открытие счетов в управленческом и финансовом учете, при этом в счетах затрат не делают записей о финансовых операциях. Этот вариант предусматривает дублирование записей в двух видах учета.

Калькуляция себестоимости по контракту – система учета и калькулирования крупных изделий с длительным циклом производства. Контрактом предусматриваются промежуточные выплаты производителю за этапы выполненных работ. Сумма платежей определяется стоимостью реализованных работ, подтвержденных актом заказчика. По мере поступления платежей определяют затраты, которые необходимо включить в себестоимость реализованной продукции для расчета прибыли за данный период.

Здесь же определяется величина неистекших издержек, т.е. себестоимость незавершенных и не сданных заказчику работ. При использовании системы калькуляции по контракту рекомендуется придерживаться установленных для этой системы следующих принципов.

Похожие работы

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

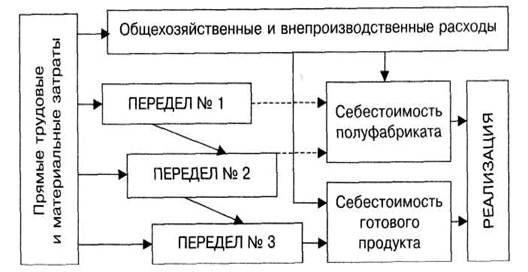

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

0 комментариев