Навигация

Классификация затрат для оценки запасов и принятия решений

58146

знаков

1

таблица

3

изображения

5. Классификация затрат для оценки запасов и принятия решений

Для производства продукции компания четко распределяет затраты, которые будут ложится непосредственно на продукт и те которые сразу «лягут» в расходы.

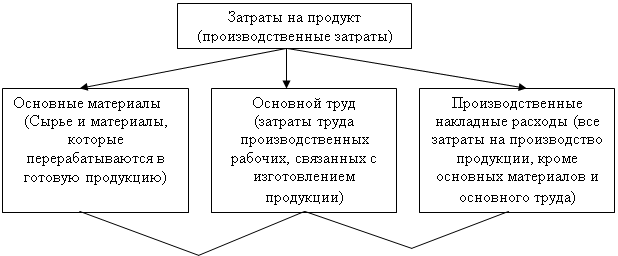

Затраты на продукт связаны с производством готовой продукции. Эти затраты включается в стоимость запасов (запасоемкие затраты). К затратам на продукт относят основные материалы, основной труд и производственные накладные расходы.

Затраты периода относятся в расходы в том периоде в котором они возникли и не включаются в стоимость запасов. Затраты на период включают расходы по продажам и административные расходы.

На рисунке 5 классификация производственных затрат представлена в следующем виде.

| |||||||

|

| ||||||

Рисунок 5 - Классификация производственных затрат

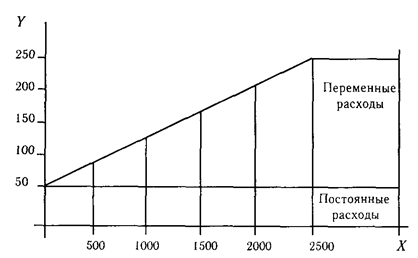

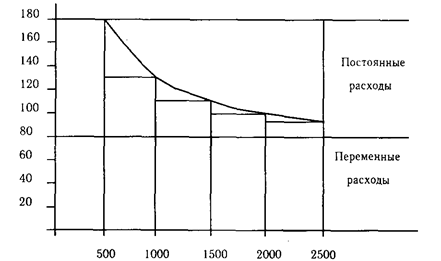

Под поведением затрат понимают как меняются затраты при изменении уровня деятельности. Переменные затраты зависят от объема производства. Изменение объема вызывает прямо пропорциональное изменение затрат.

Примером переменных затрат могут служить: сырье, труд основных рабочих, комиссионные расходы.

Постоянные затраты остаются одинаковыми независимо от объема в данной области релевантности и в данное время. Примером постоянных затрат могут служить: административные расходы.

Необходимо вести строгий учет количества наличных материалов по каждому виду. Эта учетная информация собирается в складской карточке.

Когда запасы тех или иных материалов достигают уровня заказа, заведующий складом заполняет требование для отдела закупок – приобрести данный материал в размере заказа у соответствующего поставщика. Когда отдел закупок получает копию требования на закупку, служащий, ответственный за закупки составляет заказ на поставку, в котором содержится просьба к поставщику поставить материалы, перечисленные в заказе. При приемке материалов отделом материальных запасов их осматривают и сверяют с данными накладной на груз, заполненной поставщиком, и копий заказа на поставку.

Отдел материальных запасов вносит полученные товары в извещение о получении товара (ИПТ) и делает необходимые записи в соответствующей складской карточке в графе принято. Копии ИПТ передаются в отдел закупок и в бухгалтерию. В отделе закупок будет отмечено, что заказ выполнен, а в бухгалтерии ИПТ будет сверено со счетом поставщика, чтобы оплату произвести только за те товары, которые действительно были получены.

Расчет прибыли будет верным, если данные ручного или компьютеризированного учета по каждому виду запасов соответствуют фактическим наличным запасам. Это означает, что фактические запасы должны просчитываться в натуре и полученные результаты сравниваться с данными ручного или компьютеризированного учета. В целях эффективности этого процесса должны проводится либо периодические полные инвентаризации запасов, либо текущий учет в той или иной форме. Периодическая полная инвентаризация – это регулярный, скажем, ежедневный выборочный подсчет и регистрация. Обычно плата за доставку проставляется отдельно в накладной к партии доставленных материалов. Когда накладная выписана на материал какого-либо одного вида, проблемы учета материалов не возникает, так как плату за доставку нужно просто включить в стоимость материала и получившуюся сумму зафиксировать в документах на данных вид материалов колонке получено. Если плата за доставку относится к нескольким различным видам материалов, она должна быть распределена на все виды доставленных материалов. Это распределение должно производится в соответствии либо со стоимостью, либо с весом материалов. Для упрощения расходы на транспортировку следует относить к общезаводским накладным расходам и распределять их в рамках распределения общепроизводственных накладных расходов. Затраты на перемещение товаров - это затраты, связанные с приемкой , складированием, выдачей и передвижением грузов. Один подход заключается в том, чтобы включать эти расходы в затраты на материалы, установив отдельную норму расходов на перемещение материалов.

Для расчета заработной платы требуется определенная информация о времени присутствия на работе, невыходах на работу, почасовых ставках оплаты, а также различных удержаниях, таких, как налоги и выплаты в фонд государственного страхования. Карточки табельного учета или отчеты о невыходах на работу содержат основную информацию, необходимую для подсчета времени присутствия на работе, а из личной учетной карточки каждого работника черпаются сведения о различных вычетах. Там, где действует система поощрительных доплат, данные о количестве единиц произведенной продукции содержатся в талонах индивидуальной выработки каждого рабочего, и это число умножается на ставку за единицу продукции; в результате получается сумма недельного заработка. Там, где действуют премиальные систем оплаты, общую сумму заработной платы исчисляют исходя из времени присутствия на работе, плюс добавочное вознаграждение. Повременная оплата рассчитывается по данным карточки табельного учета, а дополнительные данные для расчета добавочного вознаграждения берутся из карточки заказов. При премиальной системе оплаты на каждую операцию отводится определенное время, и премия выплачивается пропорционально сэкономленному времени.

Поскольку цель любого коммерческого предприятия это получение прибыли, то именно с точки зрения управления затратами, главной целью является снижение себестоимости готовых товаров. Снижать себестоимость при помощи управленческого учета – это значит анализировать объем затрат на запасы и основной труд, поскольку именно они в прямой зависимости от объемов производства, а следовательно и себестоимости.

Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий, либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

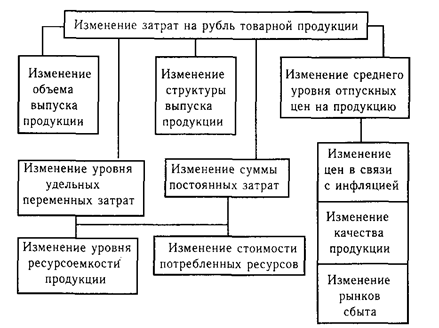

Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышениюее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле

ЭП = (Т * ПС) / 100,

где ЭП - экономия условно-постоянных расходов

ПС - сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

Относительное изменение амортизационных отчислений рассчитывается особо. Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшится. Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле

ЭА = (АОК / ДО - А1К / Д1 ) * Д1,

где ЭА - экономия в связи с относительным снижением амортизационных отчислений

А0, А1 - сумма амортизационных отчислений в базисном и отчетном году

К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году

Д0, Д1 - объем товарной продукции базисного и отчетного года.

Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда.

Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле

ЭП = ( С1/Д1 - С0/Д0) * Д1,

где ЭП - изменение затрат на подготовку и освоение производства

С0, С1 - суммы затрат базисного и отчетного года

Д0, Д1 - объем товарной продукции базисного и отчетного года.

Влияние на себестоимость товарной продукции изменений в размещении производства анализируется тогда, когда один и тот же вид продукции производится на нескольких предприятиях, имеющих неодинаковые затраты в результате применения различных технологических процессов. При этом целесообразно провести расчет оптимального размещения отдельных видов продукции по предприятиям объединения с учетом использования существующих мощностей, снижения издержек производства и на основе сопоставления оптимального варианта с фактическим выявить резервы.

Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим. К ним можно отнести, например, изменение размеров или прекращение разного рода обязательных платежей, изменение величины затрат, включаемых в себестоимость продукции и др.

Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат т затрат на единицу продукции.

Оценка выполнения плана по себестоимости всей товарной продукции производится по данным о ее фактическом объеме и ассортименте, исчисленным по плановой и фактической себестоимости отчетного года.

В целом себестоимость продукции складывается из материальных затрат, затрат на выплату заработной платы рабочим и комплексных статей расходов. Увеличение или уменьшение расходов по каждому элементу вызывает или удорожание, или снижение себестоимости продукции. Поэтому при анализе надлежит проверить затраты сырья, материалов, топлива и электроэнергии, затраты на заработную плату, цеховые, общезаводские и другие расходы.

Расходы на заработную плату производственных рабочих отражаются непосредственно в статьях затрат. Заработная плата вспомогательных рабочих в основном отражается на статьях расходов по содержанию и эксплуатации оборудования, заработная плата служащих и ИТР входит в состав цеховых и общезаводских расходов. Заработная плата рабочих, занятых во вспомогательном производстве, входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость товарной продукции не прямо, а косвенно, через те комплексные статьи, на которые отнесен расход пара, воды и электроэнергии.

Поэтому анализ заработной платы, прежде всего, производится по общему ее фонду и фондам отдельных категорий промышленно-производственного персонала предприятия, независимо от того, в каких статьях отражена эта заработная плата. После выявления причин, которые вызвали изменение (отклонение) фонда заработной платы отдельных категорий работников, можно определить, в какой мере эти отклонения повлияли на разные статьи себестоимости продукции. Отклонение от плана фонда заработной платы необходимо скорректировать на процент выполнения плана выпуска продукции, исчислить относительное отклонение от планового фонда заработной платы. При этом надо учитывать, что повышение выпуска продукции оказывает влияние на заработную плату не всех категорий работников. Если же учитывать и те обстоятельства, что фонд заработной платы промышленно-производственного персонала изменяется пропорционально объему выпускаемой продукции только по рабочим-сдельщикам, то относительная экономия не может быть исчислена по фонду заработной платы ИТР, служащих, МОП, учеников и персонала охраны.

Снижение себестоимости продукции во многом определяется правильным соотношением темпов роста производительности труда и роста заработной платы. Рост производительности труда должен опережать рост заработной платы, обеспечивая тем самым снижение себестоимости продукции.

Заключение

В результате проведенной работы хотелось затронуть гораздо больше вопросов касающихся учета затрат, а поэтому рассчитываю, что шире и в более полном объеме я постараюсь отразить данную тему в дипломной работе.

Для того чтобы удовлетворить требования различных пользователей бухгалтерской информации, затраты и доходы должны быть классифицированы. Для правильной классификации затрат надо определить, к какому направлению учета они относятся, т.е. какова цель их учета. При этом под направлением учета понимается любое подразделение (участок) производства, где требуется самостоятельная калькуляция затрат. Как было сказано выше, выделяются три направления учета затрат. На фоне настоящей экономической реалии необходимо повысить заинтересованность самих организаций в использовании учетной информации для целей оперативного руководства и управления.

Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Целью нормально функционирующего предприятия является получение максимальной прибыли с наименьшими затратами для формирования источников последующего экономического развития предприятия.

Финансовый результат деятельности предприятия в свою очередь во многом зависит от правильно выбранной стратегии управления себестоимостью. Модели, основанные на изучении взаимоотношения затрат, объема производства и прибыли, дают возможность руководителям предприятия планировать и прогнозировать деятельность фирмы.

Одна из серьезных проблем руководителя предприятия сегодня - невозможность принятия управленческих решений на основании бухгалтерской информации, так как предложенные Минфином РФ методы классификации учета затрат, не позволяют правильно и полноценно ее использовать для анализа и прогнозирования. Поэтому для финансово-экономического управления предприятием необходима разработка системы методов и рекомендаций по формированию более точной информации в российских условиях.

Одним из проверенных мировой практикой эффективных способов управления себестоимостью является управление через центры затрат. Эта форма управления стоимостью в различных вариантах применяется практически всеми крупными и средними компаниями.

Причем себестоимость может включать затраты как прямые, так и косвенные расходы. Она может калькулироваться на основе только произведенных расходов, связанных с изготовлением данного вида продукции. Все же другие виды затрат, которые также по своей экономической сущности составляют часть текущих издержек, либо включаются в калькуляцию, либо нет, то есть возмещаются единой суммой из выручки (или валовой прибыли).

Таким образом, для реализации задач оптимального финансового управления предприятием целесообразно выделять центры формирования затрат с делением затрат на условно-постоянные (косвенные) и переменные (прямые).

Развитие рыночных отношений и связанные с этим потребности экономической практики будут стимулировать дальнейшие исследования в направлении управленческого (производственного) учета и путей его организации на предприятиях России.

Список используемой литературы

1. Бакаев А.С. Комментарии к новому плану счетов бухгалтерского учета. М.: «ИПБ-БИНФА», 2008.

2. Васин Ф.П. Системы организации управленческого учета: стандарт-кост, нормативный учет, директ-кост / Бухгалтерский вестник, 2003.

3. Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер.- М.: Омега-Л, 2003.-528 с.

4. Вахрушина М.А. Бухгалтерский управленческий учет: учеб. Для студентов вузов. – 7-е изд., стер. - М.: Омега-Л, 2008. – 570 с.

5. Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008.

6. Каверина О.Д. Управленческий учет. М.: «Финансы и статистика», 2003.

7. Карпова Т.П. Основы управленческого учета. М.: «ИНФРА-М», 2007.- 392 с.

8. Кондраков Н.П. Бухгалтерский учет: Учебн. Пособие. М.: «ИНФРА-М», 2008.

9. Кондратова Н.Г. Основы управленческого учета. М.: «Финансы и статистика», 2008.

10. Корчагина Л.М. Управленческие аспекты бухгалтерского учета на предприятии // Бухгалтерский учет. 2006. №7.

11. Сергеев И.В. Экономика предприятий. М.: «Финансы и статистика», 2007.

12. Управленческий учет: Учеб. Пособие / Под. Ред. А.Д. Шеремета. М.:ИД ФБК ПРЕСС, 2005.

Похожие работы

... , была сформулирована на Западе в 80-х годах ХХ столетия. До настоящего времени в практической области как на Западе, так и в России, рассматривается главным образом зависимость поведения затрат от функциональных (операционных) факторов. Это во многом объясняется консервативностью учетных систем, формирующих информационную базу управления затратами, и приверженностью аналитиков к традиционным ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... или косвенным методом. Состав калькуляционных статей зависит от отраслевой принадлежности предприятия. Предприятия вправе самостоятельно устанавливать перечень статей калькуляции (статей затрат). В управленческом учете приняты различные группировки затрат, которые используются в зависимости от целей управления, направлений учета и контроля затрат. Независимо от экономического содержания затрат и ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

0 комментариев