Навигация

Сущностная характеристика и классификация затрат в организации

58146

знаков

1

таблица

3

изображения

2. Сущностная характеристика и классификация затрат в организации

Для целей управленческого бухгалтерского учета производится калькулирование себестоимости (работ, услуг) - исчисление величины затрат, приходящихся на выпуск или на единицу продукции. Ведомость, в которой производится расчёт затрат на единицу продукции, называется калькуляцией.

Учет производственных затрат и исчисление себестоимости - важнейший участок в системе управления, оказывающий прямое влияние на непрерывное повышение технического уровня производства и его эффективность.

Рациональная организация учёта производственных затрат предполагает наличие чёткой и обоснованной их классификации.

Классификация затрат осуществляется в зависимости от цели учёта:

А). для расчёта себестоимости и получаемой прибыли

Б). для принятия управленческих решений

В). для осуществления контроля и регулирования

А). для определения себестоимости конкретного вида продукции производится классификация затрат по статьям калькуляции:

1) сырьё и материалы;

2) вспомогательные материалы;

3) возвратные отходы (вычитаются);

4) топливо и энергия для технологических целей;

Итого прямых материальных затрат.

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) отчисления на социальные нужды производственных рабочих;

8) расходы на подготовку и освоение новых видов производств и продукции;

9) расходы на содержание и эксплуатацию машин и оборудования;

10) общепроизводственные расходы;

11) потери от брака;

12) прочие производственные расходы;

13) общехозяйственные расходы;

Итого полная производственная себестоимость

14) коммерческие расходы

Всего коммерческая себестоимость продукции.

Приведенная группировка статей калькуляции является типовой. Для различных отраслей экономики применяются разные сочетания статей калькуляции, определяемые особенностями орган и технологии производства.

Затраты, отраженные в статьях калькуляции, классифицируются по многим признакам.

По экономической роли в изготовлении продукции производственные затраты подразделяются на:

- основные;

- накладные;

Основные расходы обусловлены непосредственно процессом производства. К ним относятся затраты сырья, материалов, топлива и энергии на технологические цели, расходы, связанные с оплатой труда рабочих, их социальным страхованием, содержанием и эксплуатацией оборудования.

Накладные расходы связаны с управлением и обслуживанием производства. В их состав включают заработную плату административно-управленческого персонала; отчисления на его социальное страхование; содержание, амортизацию и текущий ремонт зданий, сооружений и хозяйственного инвентаря и т. п. В зависимости от места возникновения накладные расходы подразделяются на общепроизводственные и общехозяйственные.

Совокупность основных и накладных расходов образует производственную себестоимость продукции.

По способу включения в себестоимость продукции производственные затраты подразделяются на:

- прямые;

- косвенные;

Прямыми являются затраты, которые на основании первичных документов могут быть непосредственно отнесены на определенный вид продукции или работ, с изготовлением или выполнением которых они связаны.

В отличии от прямых косвенные расходы связаны с изготовлением всех видов продукции или выполнением всех видов работ. Косвенные основные расходы находятся в прямой зависимости от времени работы оборудования или массы перевозимых грузов и других факторов. Поэтому их распределяют между видами продукции и работ пропорционально конкретным базам распределения, обеспечивая при этом возможную точность их отнесения на конкретный вид продукции или работ. К таким расходам относятся, например, часть расходов по содержанию и эксплуатации оборудования.

Косвенные накладные расходы, в отличие от косвенных основных, могут быть распределены между объектами калькулирования лишь условно. Применяемая при этом база и метод распределения косвенных расходов определяются характером технологии и организации производства в организации. В состав косвенных накладных расходов входят расходы, связанные с обслуживанием и управлением производства.

По целесообразности расходования производственные затраты подразделяются на:

- производительные;

- непроизводительные;

Производительные затраты связаны с изготовлением продукции, непроизводительные — с выпуском брака, потерями от простоев.

В зависимости от связи с производством различают затраты:

- производственные;

- расходы на продажу;

Производственные расходы связаны с выпуском продукции в цехах основного и вспомогательного производства и образуют производственную себестоимость.

Расходы на продажу вызываются процессом реализации продукции.

В зависимости от времени возникновения различают затраты:

- текущие;

- будущие;

Текущие затраты относятся на затраты текущего периода, будущие — включаются в затраты периодов, следующих за отчетным.

По однородности состава различают затраты:

- элементные;

- комплексные;

Элементные затраты однородные по экономическому содержанию, к ним относятся расходы на сырье и материалы, заработную плату, топливо, энергию и др.

Комплексные затраты представляют собой совокупность разнородных экономических элементов. К ним относятся общепроизводственные расходы, общехозяйственные расходы, расходы по освоению производства новых видов продукции, потери от брака, расходы на продажу. Каждая из перечисленных статей включает соответственно их целевому назначению затраты на материалы, топливо, заработную плату и др.

Б). для принятия управленческих решений применяется следующая классификация затрат.

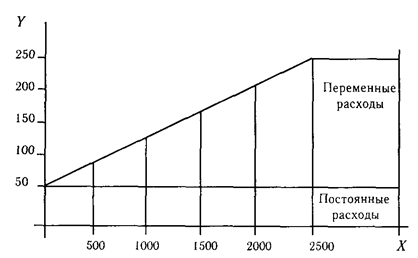

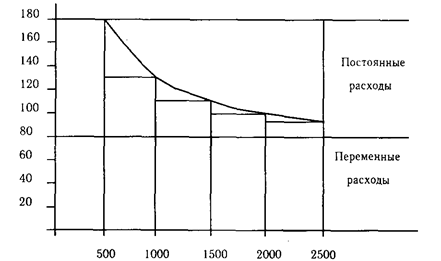

В зависимости от объема производства затраты подразделяются на:

- условно-переменные;

- условно-постоянные;

Условно-переменными являются расходы, изменяющиеся с изменением объёма производства. Увеличение объемов производства вызывает увеличение прямых расходов: сырья, заработной платы, топлива и других ресурсов. Однако такая зависимость не всегда является пропорциональной, так как увеличение объемов производства может обеспечиваться и за счет повышения производительности труда, лучшего использования производственных фондов, снижения материалоемкости продукции.

Условно-постоянными являются расходы, не зависящие от изменения объёма производства. К ним, прежде всего, необходимо отнести общехозяйственные расходы. С увеличением объемов производства в абсолютном выражении расходы на управление остаются примерно теми же, но их относительная доля в себестоимости единицы продукции снижается.

в. при контроле и регулировании процесса производства применяется следующая классификация затрат:

- регулируемые и нерегулируемые — затраты, учитываемые по центрам ответственности и зависящие или независящие от степени их регулирования в определенном центре ответственности;

- эффективные и неэффективные — затраты производственного и непроизводственного характера.

- в пределах норм и отклонений от норм — затраты, соответствующие нормативным затратам и не соответствующие им;

- контролируемые и неконтролируемые — затраты, поддающиеся или неподдающиеся контролю со стороны работников организации.

Похожие работы

... , была сформулирована на Западе в 80-х годах ХХ столетия. До настоящего времени в практической области как на Западе, так и в России, рассматривается главным образом зависимость поведения затрат от функциональных (операционных) факторов. Это во многом объясняется консервативностью учетных систем, формирующих информационную базу управления затратами, и приверженностью аналитиков к традиционным ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... или косвенным методом. Состав калькуляционных статей зависит от отраслевой принадлежности предприятия. Предприятия вправе самостоятельно устанавливать перечень статей калькуляции (статей затрат). В управленческом учете приняты различные группировки затрат, которые используются в зависимости от целей управления, направлений учета и контроля затрат. Независимо от экономического содержания затрат и ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

0 комментариев