Навигация

Поведение затрат, их классификация

58146

знаков

1

таблица

3

изображения

Федеральное агентство по образованию Российской Федерации

Российский государственный торгово-экономический университет

Экономический факультет

Курсовая работа

По дисциплине: бухгалтерский управленческий учет

На тему: Поведение затрат, их классификация

Выполнила: __________

Преподаватель: ________

Дата _________________

Оценка ______________

Подпись _____________

ВОРОНЕЖ 2009

Содержание

Введение

1. Значение и роль управленческого учета в определении затрат

2. Сущностная характеристика и классификация затрат в организации

3. Затраты и их деление по экономической роли в процессе производства и обращения

4. Поведение затрат в зависимости от изменения деловой активности

5. Классификация затрат для оценки запасов и принятия решений

Заключение

Список используемой литературы

Введение

Формирование затрат является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия охваченного системой управленческого учета.

Именно от его тщательного изучения и успешного практического применения будет зависеть рентабельность производства и отдельных видов продукции, взаимозависимость видов продукции и мест их в производстве, выявление резервов снижения себестоимости продукции, определение цен на продукцию, расчет экономической эффективности от внедрения новой техники, технологии, организационно-технических мероприятий, а также обоснование решения о производстве новых видов продукции и снятия с производства устаревших.

Учёт издержек производства и калькулирования себестоимости продукции, работ или услуг занимает доминирующее место в общей системе бухгалтерского учета. В условиях самостоятельного планирования самими предприятиями номенклатуры продукции и свободных (рыночных) цен, применения действующей системы налогообложения возрастает значимость методически обоснованного учета затрат и калькулирования себестоимости единицы продукции, вырабатываемой на предприятиях.

Анализ затрат помогает определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет, как установить цены, как применять сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли.

Нужно помнить, что перед организациями всегда будет стоять множество вопросов. Стоит ли вообще приступать к реализации коммерческого предприятия? Выпуску нового изделия? Не лучше ли закупать отдельные комплектующие, чем производить их самим? Покупать ли новое оборудование или взять его в аренду? Организовать новое производство, новый магазин или сдать площади в аренду? А может ничего не делать, а купить доллары (недвижимость, землю) и через некоторое время, продав их, получить ту же прибыль?

Значение же управленческого учета, рассмотренного внутри предприятия, решает вопросы оперативного планирования, контроля и учета отдельных видов деятельности. Управленческие решения предпринимательской деятельности основываются на плановой, нормативной, технологической, учетной и аналитической информации.

Контроль и регулирование реализуются в сопоставлении плановых данных и сведений оперативного учета. Оценка результатов управленческих решений и ответственность за их исполнение производятся по данным внутренней отчетности.

Планирование и координация будущего развития предприятия базируются на аналитических расчетах. В информационной системе предприятия такие функции выполняет бухгалтерский (управленческий) учет.

Организация сама решает, как организовать управленческий учет, как классифицировать затраты, насколько детализировать места возникновения затрат и как увязать их с центрами ответственности, каким образом вести учет фактических либо плановых (нормативных), полных либо частичных (переменных, прямых, ограниченных) затрат.

Эффективность работы предприятия во многом зависит от управленческой деятельности, обеспечивающей его реальную экономическую самостоятельность, конкурентоспособность и стоимостное положение на рынке.

Имея перспективу развития своей управленческой деятельности, считаю, изучение данного вопроса, наиболее актуальным, применительно к системе управления себестоимостью продукции, так как именно его изучение поможет мне проанализировать взаимозависимость видов продукции и мест их в производстве, лучше понимать информацию о деятельности организации полученную из отчетов бухгалтерии для принятия в дальнейшем правильных управленческих решений.

1. Значение и роль управленческого учета в определении затрат

Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги.

Основными называются затраты, непосредственно связанные с технологическим процессом производства. Основные затраты относятся к прямым затратам на производство продукта и включают в себя расходы на рабочую силу, стоимость основных материалов и прямые расходы.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им.

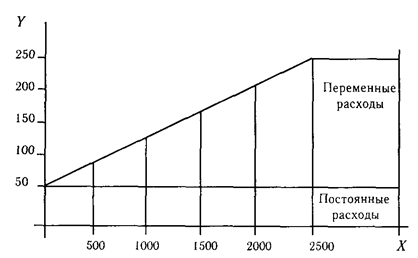

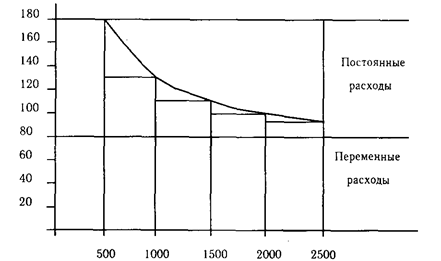

Переменные затраты в сумме изменяются в прямой пропорции по отношению к изменению объема производства, но рассчитанные на единицу продукции, являются постоянными. Примеры таких затрат – затраты сырья и основных материалов, заработная плата основных производственных рабочих.

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но рассчитанные на единицу, зависят от изменения уровня производства.

Полупеременные затраты имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородных и международных телефонных разговоров.

Смешанные затраты – затраты, которые возникают в результате учета на одном счете более чем одного вида затрат, как переменных, так и постоянных. Примером смешанных затрат может служить счет затрат на ремонт и эксплуатацию оборудования.

Альтернативные затраты – величина, которая теряется или приносится в жертву, когда в условиях ограниченных ресурсов выбор одного альтернативного варианта требует отказа от другого. Альтернативные затраты в бухгалтерских документах не отражаются.

Необратимые затраты – затраты, которые уже были произведены и не могут быть изменены, какое бы в настоящее время решение ни было принято.

Вмененные затраты – затраты, которые признаются в отдельных ситуациях, а в бухгалтерском учете обычно не признаются.

Для управления менеджерам нужны не просто затраты, а информация об издержках на что-либо (продукт или его партия, услуги, оказываемые пациенту в поликлинике или клиенту в банке, машино-часы, социальный проект). Мы называем это что-либо "объектами учета затрат" и определяем как некую деятельность, для которой производятся их сбор и измерение.

Любое коммерческое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли. Одним из важных составляющих от которых зависит прибыль являются затраты на продукцию.

Затраты - выраженная в денежном измерении величина ресурсов, использованных в определенных целях

Целью затрат является любая деятельность, для которой затраты измеряются отдельно.

Калькулирование может осуществляться в рамках учетной системы (упорядоченный регулярный процесс) или по требованию (например, сбор и измерение затрат, связанных с заменой оборудования). Конечно, постоянное калькулирование более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должна представлять система на регулярной основе, принимается исходя из сопоставления затрат и доходов.

Наиболее экономически целесообразный подход к построению системы учета затрат — это выделение типичных групп решений (например, контроль за трудозатратами или использованием материалов) и выбор соответствующих им объектов учета затрат (например, продукция или подразделение).

Раньше многие системы ориентировались только на одну цель - калькулирование для оценки запасов и определения прибыли. Они оказались не в состоянии предоставить в подходящей форме данные для других целей.

Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнение работ, оказанием услуг. В этом процессе расходуются природные ресурсы , средства на предметы труда , затрачиваются средства на оплату труда работников и др.

Издержки производства – затраты живого овеществленного труда на изготовление продукции, выполнение работ, оказание услуг. Характеристика всех издержек организации за определённый период выражается в понятии «затраты на производство». Затраты на производство, относящиеся к выпущенной продукции, выполненным работам, оказанным услугам, выражаются в себестоимости продукции, работ, услуг. Затраты, формирующие себестоимость проданной продукции (работ, услуг), являются расходами организации на её производство и продажу.

Для определения затрат по организации в целом применяется группировка затрат на производство по элементам. Элемент- это простейший , однородный вид затрат, показывающий, что израсходовано организацией независимо от назначения затрат. К элементам относится:

- материальные затраты (за вычетом стоимости возвратных отходов). В составе материальных затрат отражается стоимость покупных сырья, материалов, комплектующих изделий, полуфабрикатов, топлива и энергии всех видов, запасных частей, инструментов и приспособлений, работ и услуг производственного характера, выполненных сторонними организациями, затраты по использованию природного сырья, потери от недостач материальных ресурсов в пределах норм естественной убыли. Стоимость материальных затрат формируется по цене приобретения материальных ресурсов без налога на добавленную стоимость. Из нее исключается стоимость возвратных отходов, т.е. остатков сырья, материалов и других материальных ресурсов. Возвратные отходы могут оцениваться; по цене возможного использования, по действующим ценам (за вычетом расходов на их сбор и обработку), по полной цене исходного материального ресурса. Стоимость материалов, отпускаемых в производство, может оцениваться следующими методами: по себестоимости каждой единицы, по средней себестоимости, по методу ФИФО, по методу ЛИФО.;

Д 20,44 К 10, 12, 13,21, где:

Счет 10 «Материалы»,

Счет 12 «Малоценные и быстроизнашивающиеся предметы»

Счет 13 «Износ малоценных и быстроизнашивающихся предметов»,

Счет 21 «Полуфабрикаты собственного производства»,

- расходы на оплату труда. В составе данного элемента отражаются основная и дополнительная заработная плата всех категорий работников организации.

Д 20, 44 К 70, где:

Счет 70 «Расчеты с персоналом по оплате труда».

- отчисления на социальные нужды. В данном элементе отражаются отчисления по установленным нормам от расходов на оплату труда фонду социального страхования, Пенсионному фонду;

Д 20, 44 К 69, где:

Счет 69 «Расчеты по социальному страхованию и обеспечению»

- амортизация. В данном элементе отражается амортизация как собственных, так и арендованных основных средств, амортизация нематериальных активов;

Д 20, 44 К 02, где:

Счет 02 «Износ основных средств».

- прочие расходы. В данном элементе отражаются: налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы), платежи за выбросы (сборы) загрязняющих веществ, вознаграждения за изобретения и рационализаторские предложения, оплата работ по сертификации товаров и услуг, затраты на командировки, подъемные, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, оплата услуг связи, вычислительных центров, арендная плата в случае аренды отдельных объектов основных производственных фондов (или их отдельных частей) и др.

Д 20,44 К 05, 67, 68, где:

Счет 05 «Амортизация нематериальных активов»,

Счет 67 «Расчеты по внебюджетным платежам»;

Счет 68 «Расчеты с бюджетом».

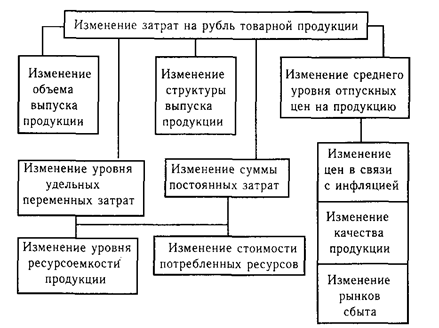

Группировка затрат по элементам необходима для составления бухгалтерской финансовой отчетности, для обоснованного планирования себестоимости, выявления материальных и трудовых факторов ее снижения, определения потребности организации в оборотных средствах. Одинаковое на всех организациях построение группировок затрат по элементам позволяет обобщать данные, рассчитывать структуру затрат на производство, видеть происходящие в ней изменения, определять величину национального дохода, создаваемого в отраслях. В организациях составляется годовая смета затрат на производство, и для контроля за ее выполнением бухгалтерия ведет учет затрат по элементам и составляет отчет о затратах на производство.

Похожие работы

... , была сформулирована на Западе в 80-х годах ХХ столетия. До настоящего времени в практической области как на Западе, так и в России, рассматривается главным образом зависимость поведения затрат от функциональных (операционных) факторов. Это во многом объясняется консервативностью учетных систем, формирующих информационную базу управления затратами, и приверженностью аналитиков к традиционным ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... или косвенным методом. Состав калькуляционных статей зависит от отраслевой принадлежности предприятия. Предприятия вправе самостоятельно устанавливать перечень статей калькуляции (статей затрат). В управленческом учете приняты различные группировки затрат, которые используются в зависимости от целей управления, направлений учета и контроля затрат. Независимо от экономического содержания затрат и ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

0 комментариев