Навигация

Отслеживать динамику производства, продаж и закупок

37732

знака

2

таблицы

0

изображений

1. Отслеживать динамику производства, продаж и закупок

Отчеты о дебиторской и кредиторской задолженности содержат в себе практически те же сведения, что и отчеты о продажах, и отчеты о закупках, только в ином разрезе. Анализируя отчеты о дебиторской и кредиторской задолженности, можно увидеть и оценить деятельность предприятия с самых важных сторон:

сколько вы продаете (какая при этом выручка);

сколько вы покупаете (и с какими затратами);

сколько вы имеете свободных средств (каковы их источники и где эти средства размещены).

2. Иметь четкое представление о состоянии своих расчетов

Это всегда важно, поскольку позволяет быстро сориентироваться в случае возникновения нештатных ситуаций. Допустим, организации срочно понадобились деньги - из отчета о дебиторской задолженности можно увидеть, имеется ли возможность их откуда-нибудь получить, или же следует брать кредит. Опять же, если необходим кредит, то данные из отчета о дебиторской задолженности помогут определить, на какой срок этот кредит необходим. Отчет о кредиторской задолженности дает сведения о всех предстоящих платежах, есть возможность быстро принять решение о том, какие платежи можно пока отложить с тем, чтобы высвободить необходимую вам сумму денежных средств.

Возможна и иная ситуация: неожиданно была получена приличную сумму денег. Тогда отчет о кредиторской задолженности подскажет, на что ее лучше потратить. А на основании отчета о дебиторской задолженности вы сможете решить, кому из ваших должников вы готовы предоставить дополнительную отсрочку платежа.

3. Спланировать свои доходы и расходы

Зная, когда и сколько поступит денежных средств на расчетный счет, можно подсчитать сумму ожидаемой выручки, а значит и сумму предстоящих налоговых платежей (для тех предприятий, которые в соответствии с принятой ими учетной политикой учитывают выручку для целей налогообложения "по оплате").

С учетом суммы предстоящих денежных поступлений можно определить, сколько вы должны и когда сможете потратить соответствующие суммы на уплату налогов, закупку сырья, выплату заработной платы работникам и т.п.

Однако погашение задолженности (дебиторской или кредиторской) возможно не только деньгами, но и встречными поставками продукции, путем проведения взаимозачетов и т.п. Поэтому в отчеты о дебиторской и кредиторской задолженности должны включаться все сведения о проведении расчетов (в том числе по бартерным операциям, по расчетам с участием третьих лиц и т.п.).

4. Оценивать своих покупателей

Анализируя динамику возникновения и погашения задолженностей за достаточно длительный период времени, можно установить, кто из ваших партнеров платит исправно, а кто не выполняет взятые на себя обязательства в срок. Если в отношениях с тем или иным партнером проявляются негативные тенденции, следует незамедлительно выяснить причины их возникновения. Возможно, работник этой фирмы, отвечающий за ведение расчетов с вами, просто не видит смысла платить в срок. Тогда вы вправе решить, что предпринять дальше: принять это как данность и делать скидку на необязательность (или излишнюю экономность) чужих сотрудников при планировании своих доходов или же пытаться как-то воздействовать на ситуацию и держать расчеты с этой фирмой под более пристальным контролем.

Однако не исключено, что у вашего партнера по бизнесу просто финансовые трудности. В этом случае обязательно следует оценить степень его платежеспособности и решить, в каком режиме продолжать дальнейшее сотрудничество, с тем, чтобы свести к минимуму риск возможных потерь по неоплаченным счетам.

Данные отчеты позволяют ранжировать клиентов по степени их платежеспособности. Это позволит в зависимости от надежности клиента ставить основные условия поставки продукции (цена, срок оплаты, максимальная партия и т.п.).

Ситуация из жизни: ООО "Сладкоежка" продает кондитерские изделия в магазины города. Продукция пользуется спросом и продается со значительной прибылью. Однако фирма постоянно испытывает дефицит денежных средств. После анализа сложившейся ситуации было выяснено, что хронический недостаток денежных средств является следствием несвоевременной оплаты продукции некоторыми из покупателей. Мораль: Известное правило гласит: 90 процентов проблем создают 10 процентов клиентов, с которыми вы общаетесь. Если кто-то постоянно нарушает свои обязательства, то, прежде всего, необходимо задуматься, стоит ли с ним работать. Если работать все-таки стоит, то следует реально оценить возможные последствия и, руководствуясь принципом "разумной осмотрительности" при планировании денежных доходов учитывать из возможных вариантов наиболее вероятный.

5. Проанализировать результаты от предоставления отсрочек по платежам

Если практикуется предоставление отсрочек по платежам, то отчет о дебиторской задолженности поможет отследить эффективность такой политики, просчитать уровень применяемых цен (не слишком ли велики потери от обесценивания денег с момента отгрузки продукции до момента ее оплаты).

6. Своевременно предпринимать меры по взысканию просроченной задолженности

Постоянное отслеживание сумм просроченной задолженности и сроков "откладывания" платежей позволяет вовремя сориентироваться, когда наступает время переставать верить обещаниям и принимать решительные меры. Для этого устанавливается критический срок неуплаты, после которого юристы должны принимать меры к взысканию задолженности (в том числе и через суд).

7. Регулировать свои отношения с поставщиками

Не только Вы оцениваете своих партнеров, но и они оценивают Вас. Поэтому, если в силу объективных или субъективных причин организация не всегда пунктуальна в выполнении своих обязательств, то лучше четко знать степень данной непунктуальности по отношению к каждому из партнеров. Тщательный контроль за отсрочками и просрочками платежей позволит если не избежать недовольства второй стороны, то уж хотя бы не понести потерь от уплаты всевозможных неустоек и иных штрафных санкций.

Заключение

Текущие обязательства предприятия представлены в виде дебиторской и кредиторской задолженности. Дебиторская задолженность фактически представляет собой компоненту собственных средств предприятия, а кредиторская фактически представляет компоненту заемных средств. Известно, что за счет собственных и заемных источников происходит формирование оборотных средств предприятия. Средства и источники средств предприятия находятся в постоянном кругообороте - деньги превращаются в сырье и материалы, которые в ходе производственного процесса становятся готовой продукцией, которая реализуется за наличный или безналичный расчет, в ходе этих процессов возникают расчеты с юридическими и физическими лицами, бюджетами всех уровней и др. Следовательно, поддержание оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними - необходимая составляющая обеспечения стабильной и эффективной работы предприятия. В свою очередь, стабильность и эффективность работы предприятия во многом зависит от его способности погашать свои текущие и долговременные обязательства, а также вовремя получать причитающиеся ему средства от реализации продукции, услуг и пр., чтобы поддерживать непрерывность воспроизводственного цикла.

В этой связи знание в каждый момент времени состояния расчетов с партнерами по бизнесу, с бюджетом и внебюджетными фондами, а также с вашими работниками - одно из важнейших условий четкого управления компанией.

Основная цель управленческого учета дебиторской и кредиторской задолженности на предприятии - обеспечение оперативных работников и руководства организации прозрачной и оперативной информацией для принятия управленческих решений. Внедрение управленческого учета и отчетности позволяет решить главные проблемы бухгалтерского учета:

отсутствие оперативной отчетности (законодательно установлена квартальная отчетность);

отсутствие прозрачности в информации.

Таким образом, при формировании управленческих отчетов по дебиторской и кредиторской задолженности появляется дополнительный учет по жизненно важным для предприятия статьям расходов и доходов, основанный на принципе прозрачности отчетности. А также предоставляется способность менеджменту контролировать основные параметры деятельности компании, что очень существенно для его устойчивости и возможности дальнейшего развития.

Список использованной литературы

Нормативно-правовые акты:

1. Методические рекомендации по организации и ведению управленческого учета. (Утверждено Экспертно-консультативным советом по вопросам управленческого учета при Минэкономразвития России от 22.04.2002, N 4).

Научная литература:

2. Вахрушина М.А. "Бухгалтерский управленческий учет: Учебник для вузов". М.: "ИКФ Омега-Л", 2003;

3. Карпова Т.П. "Управленческий учет: Учебник для вузов". М.: "ЮНИТИ", 2005;

4. Касьянова Г.Ю., Колесников С.Н. "Управленческий учет по формуле "три в одном"". М.: "СТАТУС - КВО", 1999;

5. Кондраков Н.П., Иванова М.А. "Бухгалтерский управленческий учет: Учебное пособие". М.: "ИНФРА-М", 2003;

6. Палий В.Ф. "Управленческий учет (с элементами финансового учета)".М., 2004.

Периодические издания:

7. Лашин А.Г., финансовый директор компании "Дэколюкс", "Как сформировать основные управленческие отчеты". Журнал "Финансовый директор" № 3, 2007;

8. Шарков Г.М., преподаватель-консультант ММФБШ, Шилкин С.А., эксперт журнала "Главбух", "Как управленческий учет меняет работу бухгалтерии". Журнал "Главбух" № 12, 2005.

Похожие работы

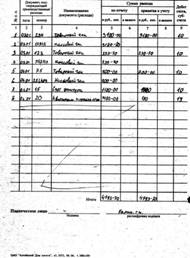

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... для организации-должника - это возможность использования дополнительных, причем бесплатных, оборотных средств; - для организации-кредитора - это расширение рынка сбыта товаров, работ, услуг. Рационально организованная система бухгалтерского учета дебиторской и кредиторской задолженности позволяет обеспечить: • своевременное и правильное документирование операций по движению денежных средств и ...

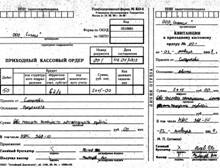

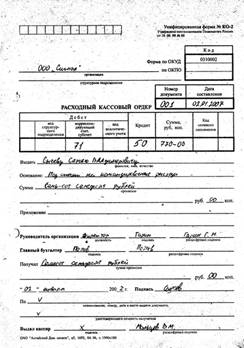

... счете 69. В бухгалтерском учете делаются записи при начислении и перечислении указанных взносов аналогичные записям по ЕСН в части расчетов по социальному страхованию. Глава 2: Учета дебиторской и кредиторской задолженностей на предприятии «ООО Сигнал» Предприятие – общество с ограниченной ответственностью «Сигнал» занимающееся работами по установки сигнализации. Директор - Гарин Г.Н., ...

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

0 комментариев