Навигация

Отчеты о дебиторской и кредиторской задолженности

37732

знака

2

таблицы

0

изображений

Содержание

Введение

Раздел 1. Теоретические основы учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками

1.1 Сущность, виды и формы расчетов

1.2 Учет расчетов с поставщиками и подрядчиками

1.3 Учет расчетов с покупателями и заказчиками

1.4 Анализ дебиторской и кредиторской задолженности

Раздел 2. Управленческие отчеты о дебиторской и кредиторской задолженности

2.1 Отчет о дебиторской задолженности

2.1.1 Сводка дебиторской задолженности

2.1.2 Отчет о дебиторской задолженности

2.2 Отчет о кредиторской задолженности

2.2.1 Сводка кредиторской задолженности

2.2.2 Отчет о кредиторской задолженности

2.3 Анализ и грамотное применение информации из дебиторского и кредиторского отчета

Заключение

Список использованной литературы

Введение

Переход к рыночной экономике требует от предприятия повышение эффективности производства, конкурентоспособности продукции и услуг на основе эффективных форм хозяйствования и управления производством, активизации предпринимательства и мобилизации неиспользованных резервов.

Важная роль в реализации этой задачи отводится комплексной организации учета хозяйственной деятельности предприятия. Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе управляемых объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и долгосрочной перспективе. Эффектом грамотной организации данного учета является своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей.

В том числе не последнее место в учетном процессе по объему и важности учетных процедур занимает учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками.

Актуальность рассматриваемой темы курсовой работы заключается в особом месте, занимаемом своевременным обращением денежных средств, а также тщательно поставленным учетом расчетных операций с поставщиками и покупателями, которые оказывают значительное влияние на финансовые результаты предприятия (прибыли или убытки), среди которых основное место занимает прибыль от реализации товарной продукции. Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств, сокращение дебиторской и кредиторской задолженности, а рациональная организация контроля за состоянием данных расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины и, следовательно, улучшению финансового состояния предприятия.

Целью курсовой работы является рассмотрение теоретических основ учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками, влияния дебиторской и кредиторской задолженности на финансово-хозяйственную деятельность предприятия и комплексное исследование отражения ее в управленческой отчетности.

В процессе исследования используется информация, отраженная в научных изданиях по управленческому и бухгалтерскому учету, нормативная и справочная литература.

Раздел 1. Теоретические основы учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками 1.1 Сущность, виды и формы расчетов

Хозяйственные связи, возникающие у организации с поставщиками, покупателями, являются необходимым условием ее деятельности, так как они обеспечивают бесперебойную работу предприятия. Поставки товаров, производимые поставщиками, позволяют предприятию пополнить свои запасы товаров, предназначенных для продажи, а также обеспечивают поддержание их ассортимента. От того, насколько своевременно и полностью производятся расчеты с поставщиками, а также от состояния расчетов с покупателями во многом зависит платежеспособность предприятия, ее финансовое состояние, а также дальнейшее налаживание партнерских связей.

Текущие обязательства предприятия представлены в виде дебиторской и кредиторской задолженности.

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчётных лиц за выданные им под отчёт денежные суммы и другие). Организации и лица, которые должны данной организации, называются дебиторами.

Кредиторской задолженностью называют задолженность данной организации другим организациям, работникам и лицам - кредиторам (платежи за приобретенную продукцию, потребленные услуги, задолженность по платежам в бюджеты всех уровней и пр). Кредиторами называются те юридические и физические лица, перед которыми данная организация несёт обязательства за уже полученные от них, но не оплаченные (не возвращённые) ценности, услуги, денежные средства.

Основными задачами учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками являются:

формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками, покупателями и заказчиками;

контроль за состоянием дебиторской и кредиторской задолженности;

контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и покупателями;

своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

Факт отношений с поставщиком и подрядчиком или покупателем и заказчиком, предмет данных отношений, вид и форму расчетов, и другие условия регулирует договор, заключенный между участниками данных отношений.

В настоящее время предприятия сами выбирают форму расчетов при оплате за поставленные товары (работы, услуги). При расчетах может применяться наличная и безналичная форма расчетов.

Расчеты наличными деньгами производятся в переделах до 60000 рублей по одной операции, поэтому эта форма является не совсем удобной, так как ограничивает размер выплаты денежных средств по заключенным договорам.

Наиболее удобной является безналичная форма расчетов, так как она не имеет ограничений при оплате. В безналичном порядке расчеты должны производиться только через банки и иные кредитные организации, в которых открыты соответствующие расчетные счета. Этот порядок предусматривает перечисление денежных средств с расчетного счета и отправку различных документов в другой банк для завершения хозяйственных связей, согласно договору. При расчетах банки не вмешиваются в договорные отношения между предприятиями. Применяются следующие формы безналичных расчетов:

платежными поручениями;

аккредитивами;

чеками;

по инкассо.

Зачастую фирмы применяют для своих расчетов платежные поручения. К исполнению эти документы принимаются банком независимо от суммы и в количестве экземпляров, необходимом для всех участников расчетов.

В соответствии с условиями заключенных договоров, оплата может производиться несколькими видами:

авансы, которые предусматривают оплату под поставку товара;

предварительная оплата, предусматривает полностью стопроцентную оплату товара до его поставки покупателю, согласно заключенному договору;

отсрочка платежа, оплата производится за товары спустя определенный срок, указанный в договоре;

по факту поставки товаров, оплата производится в момент их получения;

под реализацию, оплата товаров производится только после того, как они будут реализованы покупателям.

1.2 Учет расчетов с поставщиками и подрядчикамиК поставщикам и подрядчикам относят организации, поставляющие товары и другие ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, воды, услуги по перевозкам, услуги связи, коммунальные и другие) и выполняющие различные работы (капитальный, текущий ремонт оборудования, здания).

Расчёты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг, либо одновременно с ними с согласия организации или по её поручению.

С каждым поставщиком заключается договор на поставку товаров, выполнение работ, оказание услуг, который является основным документом, регулирующим отношения сторон, определяет их права и обязанности по поставке товаров. ГК РФ определяет понятие договора как соглашение двух или нескольких лиц об установлении, изменении и прекращении гражданских прав и обязанностей. Договор может заключаться на 1,2,3,5 лет или иной период, а также на разовые поставки. Для облегчения и ускорения оформления договорных отношений применяется пролонгация, то есть продление сроков действия договоров. Согласно ГК РФ возможно изменение и расторжение договора по соглашению сторон, если иное не предусмотрено Кодексом, законом или договором. Все споры, разногласия и вопросы по договору решаются путем переговоров, при недостижении согласия споры передаются на разрешение в суд в соответствии с законодательством РФ.

Запасы товаров пополняются за счет их поставок предприятиями-поставщиками на основании договоров. В последних предусматриваются: наименование материалов, количество, цена, срок поставки, порядок расчетов, способ транспортировки, санкции за несоблюдение условий договора и т.д.

Основными документами, на основании которых поступают товары от поставщиков, являются счета-фактуры и товарно-транспортные накладные. На предприятии проверяется соответствие поступивших документов договорам. Документы передаются в бухгалтерию на оплату, а квитанция и товарно-транспортная накладная служат основанием для получения и доставки груза.

После поставки товаров, оказания услуг и выполненных работ, они подлежат оплате с соблюдением порядка и формы расчетов, предусмотренные договором. Если соглашением сторон порядок и форма расчетов не определены, то расчеты производятся платежными поручениями.

В бухгалтерском учете все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты.

1.3 Учет расчетов с покупателями и заказчикамиПокупателями и заказчиками являются юридические и физические лица, приобретающие товары (работы, услуги).

Продажа товаров осуществляется в соответствии с заключенными договорами или же путем свободной продажи через розничную сеть.

Как и с покупателями, договоры заключаются на разные сроки, в основном на год, но по некоторым производится пролонгация.

После приобретения товаров покупателями, у них возникают обязательства по отношению к продавцу, которые выражаются в дебиторской задолженности. Обязательства связаны с несовпадением сроков реализации товара и получения за него оплаты.

На сумму реализованных товаров покупателям выписываются платежные документы: счет-фактура, товарно-транспортная накладная. Все платежные документы должны быть оформлены и иметь все необходимые реквизиты в соответствии с законодательством.

При получении товара, покупатель обязан проверить количество и качество приобретаемого товара, его соответствие документам. При получении обязательно наличие доверенности от покупателя, которая не должна иметь исправлений и помарок.

Покупатель производит оплату за товар с соблюдением порядка и форм расчетов, предусмотренных в договоре.

Оплата может проводиться в наличной и безналичной форме. При расчётах с покупателями могут применяться авансовые платежи. В подтверждение своих намерений по своевременному расчёту с кредиторами покупатели и заказчики могут перечислять авансы в счёт предстоящих обязательств по поставкам.

Бухгалтерский учёт расчетов с покупателями и заказчиками ведётся на счёте 62 "Расчёты с покупателями и заказчиками".

1.4 Анализ дебиторской и кредиторской задолженностиДебиторская задолженность фактически представляет собой компоненту собственных средств предприятия, а кредиторская задолженность фактически представляет собой компоненту заемных средств.

Известно, что за счет собственных и заемных источников происходит формирование оборотных средств предприятия. Средства и источники средств предприятия находятся в постоянном кругообороте - деньги превращаются в сырье и материалы, которые в ходе производственного процесса становятся готовой продукцией, которая реализуется за наличный или безналичный расчет. В ходе этих процессов возникают расчеты с юридическими и физическими лицами, Пенсионным фондом, органами социального и медицинского страхования, бюджетами всех уровней и др. Следовательно, поддержание оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними - необходимая составляющая обеспечения стабильной и эффективной работы предприятия. В свою очередь, стабильность и эффективность работы предприятия во многом зависит от его способности погашать свои текущие и долговременные обязательства, а также вовремя получать причитающиеся ему средства от реализации продукции, услуг и пр., чтобы поддерживать непрерывность воспроизводственного цикла - иными словами, от степени платежеспособности предприятия.

Задолженность по платежам может существенно деформировать структуру оборотных средств предприятия. Так, если в составе оборотных активов преобладает дебиторская задолженность, то предприятие либо должно привлекать банковский кредит по высоким ставкам, либо останавливаться в ожидании уплаты причитающихся ему долгов. Если в структуре формирования источников оборотных активов преобладает кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным неденежным формам расчетов (бартер и прочие), подвергаться разного рода штрафным санкциям.

В этой связи анализ дебиторской и кредиторской задолженности является важной частью финансового анализа на предприятии и позволяет выявлять не только показатели текущей (на данный момент времени) и перспективной платежеспособности предприятия, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния предприятия в будущем.

К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие:

точный, полный и своевременный учет движения денежных средств и операций по их движению;

контроль за соблюдением кассовой и платежно-расчетной дисциплины;

определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

определение правильности использования банковских ссуд;

выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или неденежных расчетов или обращения в суд) с дебиторов.

Раздел 2. Управленческие отчеты о дебиторской и кредиторской задолженности

Дебиторская и кредиторская задолженность - неизбежное следствие существующей системы расчетов между предприятиями, при которой всегда наблюдается разрыв во времени платежа и момента перехода права собственности на товар; предъявления платежных документов и их оплаты. Дебиторская и кредиторская задолженность может возникнуть по всем видам расчетов с другими предприятиями и является их составной частью.

2.1 Отчет о дебиторской задолженности 2.1.1 Сводка дебиторской задолженностиДля управленческих целей первоначально перед составлением отчета составляются сводки.

Сводка дебиторской задолженности готовится для всей дебиторской задолженности (включая бартерные сделки). Сводка должна содержать следующую основную информацию:

Информация о покупателе (название, адрес);

Информация о контракте (номер, сумма);

Сроки и условия оплаты;

Информация о продукте;

Дата оплаты по контракту.

Любые дополнительные детали могут быть включены по усмотрению руководства или в связи с особенностями деятельности организации.

Данная сводка готовится работниками финансового отдела и может составляться как вручную, так и на компьютере.

Источниками информации для подготовки таких сводок работниками финансового отдела являются:

договоры купли-продажи, оказания услуг, которые составляются на поставку товаров или оказание услуг и являются одним из основных документов, регулирующих взаимоотношения поставщика и покупателя;

счета, счета-фактуры, товарно-транспортные накладные, подтверждающие факт покупки-продажи, на основании которых производится оприходование или реализация товаров (работ, услуг);

подтверждения об оплате, полученные от покупателя, подтвержденного выпиской из банка (в случае бартера - подтверждение со склада о получении товара);

аналитические карточки по бухгалтерским счетам № 60, 62, 76, в которых отражается полная информация по каждому поставщику или покупателю по каждой произведенной операции;

акты инвентаризации (сверок) расчетов, составляемые для проверки расчетов с поставщиками, покупателями с целью выявления неточностей в учете расчетов;

бухгалтерская финансовая отчетность. По бухгалтерскому балансу (ф. №1) устанавливается состояние задолженности по данным раздела 2 "Оборотные активы" по статьям "Дебиторская задолженность" и раздела 5 "Краткосрочные обязательства" по статьям "Кредиторская задолженность". По приложению к бухгалтерскому балансу (ф. №5) в разделе 2 "Дебиторская и кредиторская задолженность" выясняется состояние (на начало и конец отчетного периода) и движение краткосрочной и долгосрочной задолженности с выделением "просроченной", а из нее - длительностью свыше 3 месяцев и более чем через 12 месяцев.

Сводки о дебиторской задолженности могут использоваться работниками отдела сбыта:

для поддержания отношений с клиентами компании и кредитной политики компании;

для устранения лимитов предоставления условий отсроченного платежа для одного клиента с целью минимизировать риск неуплаты;

с этой же целью может быть произведено ранжирование клиентов по их платежеспособности;

для отслеживания контактов на продажу и быстрого реагирования на неожиданности.

2.1.2 Отчет о дебиторской задолженностиСводки дебиторской задолженности могут быть сведены воедино, чтобы показать, сколько кредитов предоставила ваша компания и на какой период времени - по потребителям или по продукции.

Отчеты о дебиторской задолженности - сводный документ, предоставляющий информацию на какой-либо момент времени о сделках с отсроченными платежами и еще непогашенной задолженностью. Отчеты о дебиторской задолженности составляются работниками финансового отдела или менеджерами с требуемой периодичностью (ежедневно, еженедельно, ежемесячно) на основании сводок дебиторской задолженности.

Информация в отчетах о дебиторской задолженности может быть сгруппирована по:

продуктам или группам продуктов;

покупателям или группам покупателей;

продавцам и т.д.

В зависимости от требований и поставленных перед ним задач отчет может принимать несколько форм:

дебиторская задолженность в виде денежных средств (сгруппированная по ожидаемой дате платежа);

дебиторская задолженность в виде бартера (сгруппированная по ожидаемой дате платежа);

просроченная дебиторская задолженность в виде денежных средств или бартера (сгруппированная по ожидаемой дате платежа).

Стандартный отчет о дебиторской задолженности должен включать следующую информацию:

информация о продукте или о покупателе;

даты погашения дебиторской задолженности, сгруппированные следующим образом:

0-30 дней;

31-60 дней;

61-90 дней;

91-180 дней;

181 день - 1 год;

Более 1 года.

процент каждой из вышеперечисленных категорий к общему объему дебиторской задолженности;

проблемы со сбором дебиторской задолженности (если таковые есть).

Пример такого отчета представлен в таблице 1.

| Дебиторы | Сумма дебиторской задолженности | Дата погашения задолженности | % от общего объема задолженности | Примечания |

| ООО "ЛАДА Медсервис", в т. ч.: | 212 507,08 | - | 31% | - |

| Т/н № 320 от 13.08.07 | 138 037,08 | 11.11 07 (90 дн. с момента отгрузки) | 20% | 10.08.07 была внесена предоплата в размере 30% |

| Т/н № 416 от 02.11 07 | 74 470,00 | 17.11.07 (15 дн. с момента отгрузки) | 11% | - |

| … | … | … | 69% | … |

| Итого: | 685 506,70 |

| ||

Кроме этого, специфические отчеты, такие как отчеты о дебиторской задолженности по бартеру, кроме обычной, могут содержать и информацию, специфическую для данного вида сделок:

информация о материалах или комплектующих к получению.

А отчеты о просроченной дебиторской задолженности должны составляться отдельно (для привлечения к ним особого внимания руководства) и должны включать следующую информацию:

информация о продукте или о покупателе;

даты погашения дебиторской задолженности, сгруппированные вышеуказанным образом;

процент каждой из вышеперечисленных категорий к общему объему дебиторской задолженности;

предпринятые меры (если были предприняты).

Отчеты о дебиторской задолженности могут использоваться и:

менеджерами финансового отдела в координации с менеджерами отдела сбыта для отслеживания процесса получения отсроченного дохода и быстрого реагирования на создавшуюся проблему, планирования усилий по сбору задолженностей и соответствия текущей деятельности в кредитной политике компании;

юридическим отделом для действий по сбору просроченных платежей;

бухгалтерией или финансовым отделом для планирования и отслеживания поступлений денежных средств;

высшим руководством для анализа и контроля политики продаж с отсроченными платежами, для анализа динамики производства, продаж и закупок и их коррекции при необходимости, облегчения контроля и сравнения полученной информации с данными, предоставляемыми бухгалтерией, облегчения процесса планирования движения денежных средств.

2.2 Отчет о кредиторской задолженности 2.2.1 Сводка кредиторской задолженности

Как было выше указано, перед составлением полноценного отчета о кредиторской задолженности работниками финансового отдела составляется сводка о кредиторской задолженности.

Данная сводка обычно содержит следующую информацию:

Информация о материале или комплектующих;

Информация о поставщике (название, адрес);

Информация о контракте (номер, сумма, сроки уплаты);

Дата оплаты по контракту.

И также как в случае со сводкой о дебиторской задолженности любые дополнительные детали могут быть включены, если требуется.

Сводка составляется для всей кредиторской задолженности, включая бартерные сделки, вручную или на компьютере.

Сводка подготавливается (дополняется) работниками финансового отдела на основе:

договоров купли-продажи, оказания услуг, которые составляются на поставку товаров или оказание услуг и являются одним из основных документов, регулирующих взаимоотношения поставщика и покупателя;

счетов, счетов-фактур, товарно-транспортных накладных, подтверждающих факт покупки-продажи, на основании которых производится оприходование или реализация товаров (работ, услуг);

подтверждения платежного поручения, полученного из бухгалтерии (финансового отдела) и подтвержденного выпиской из банка (в случае бартера - подтвержденная складом отправка бартерного продукта);

аналитических карточек по бухгалтерским счетам № 60, 62, 76, в которых отражается полная информация по каждому поставщику или покупателю по каждой произведенной операции;

актов инвентаризации (сверок) расчетов, составляемых для проверки расчетов с поставщиками, покупателями с целью выявления неточностей в учете расчетов;

бухгалтерской финансовой отчетности. По бухгалтерскому балансу (ф. №1) устанавливается состояние задолженности по данным раздела 2 "Оборотные активы" по статьям "Дебиторская задолженность" и раздела 5 "Краткосрочные обязательства" по статьям "Кредиторская задолженность". По приложению к бухгалтерскому балансу (ф. №5) в разделе 2 "Дебиторская и кредиторская задолженность" выясняется состояние (на начало и конец отчетного периода) и движение краткосрочной и долгосрочной задолженности с выделением "просроченной", а из нее - длительностью свыше 3 месяцев и более чем через 12 месяцев.

Данные сводки могут быть полезными для работников отдела снабжения для отслеживания контрактов на закупки и быстрого реагирования на неожиданности, для поддержания отношений с поставщиками и кредитной политики организации. Качественно используя информацию в сводках о кредиторской задолженности, компания может установить лимит на объем сделок с условием отсроченного платежа, приходящихся на одного поставщика, с тем, чтобы предотвратить разрыв отношений с поставщиками, или компания может составить список наиболее удобных для нее поставщиков.

2.2.2 Отчет о кредиторской задолженностиОтчеты о кредиторской задолженности - сводный документ, суммирующий информацию на какой-либо момент времени о закупках на условиях отсроченного платежа и еще непогашенной задолженности. Отчеты о кредиторской задолженности составляются работниками финансового отдела или менеджерами с требуемой периодичностью (ежедневно, еженедельно, ежемесячно) на основе сводок кредиторской задолженности.

Отчет может принимать несколько форм в зависимости от требований:

кредиторская задолженность в виде денежных средств (сгруппированная по датам платежа);

кредиторская задолженность в виде бартера (сгруппированная по дате платежа);

просроченная кредиторская задолженность в виде денежных средств или бартера (считается от первоначальной даты оплаты).

Стандартный отчет о кредиторской задолженности должен включать следующую информацию:

информация о материалах и комплектующих или о поставщике;

даты погашения кредиторской задолженности, сгруппированные:

0-30 дней;

31-60 дней;

61-90 дней;

91-180 дней;

181 день - 1 год;

Более 1 года.

процент каждой из вышеперечисленных категорий к общему объему кредиторской задолженности;

проблемы с погашением (если таковые есть).

Пример отчета о кредиторской задолженности представлен в таблице 2.

| Кредиторы | Сумма кредиторской задолженности | Дата погашения задолженности | % от общего объема задолженности | Примечания |

| ЗАО "ГАММАМЕД Фарм", в т. ч.: | 370 561,56 | - | 68% | - |

| Договор № 15/07 от 10.01.07 | 201 000,00 | 12.01.08 (90 дн. с момента получения товара) | 37% | Ждем поступления денеж. ср-в от ЦМТ ВАЗа по дог. № 361 от 30.03.07 |

| Дог. письмо № 23785 от 28.06.07 | 72 523,62 | 13.11 07 (15 дн. с момента получения товара) | 13% | - |

| Дог. письмо № 28162 от 30.09.07 | 97 037,94 | 17.11.07 (15 дн. с момента получения товара) | 18% | - |

| … | … | … | 32% | … |

| Итого: | 544 943,47 |

| ||

Отчеты о кредиторской задолженности по бартеру, кроме обычной, могут содержать и информацию, специфическую для данного вида сделок:

проблемы с отгрузкой (если есть таковые);

информация об отгружаемом продукте.

По просроченной кредиторской задолженности могут составляться отдельные отчеты, которые обязательно должны содержать информацию о предпринятых мерах для изыскания средств для погашения указанной просроченной задолженности.

Информация в отчете о кредиторской задолженности может быть сгруппирована по поставщикам, закупленным материалам или комплектующим и т.д.

Отчеты о кредиторской задолженности используются:

менеджерами финансового отдела в координации с менеджерами отдела снабжения для отслеживания процесса погашения задолженности по контрактам с условием отсроченного платежа и быстрого реагирования на неожиданности, старения кредиторской задолженности и соответствия текущей деятельности в кредитной политике компании;

бухгалтерией или финансовым отделом для планирования и отслеживания оттока денежных средств;

высшим руководством для анализа и контроля политики компании по закупкам с отсроченными платежами, для анализа динамики производства, продаж и закупок и их коррекции при необходимости, для облегчения контроля и сравнения информации с данными, предоставляемыми бухгалтерией и процесса планирования.

2.3 Анализ и грамотное применение информации из дебиторского и кредиторского отчета

Дебиторская или кредиторская задолженность возникает (или погашается) при совершении организацией любых операций, связанных с движением денежных средств, материальных ресурсов или принятием ею на себя определенных обязательств (например, дать кредит, заплатить неустойку при нарушении условий договора, уплатить долг третьей стороны и т.п.).

Знание в каждый момент времени состояния расчетов с партнерами по бизнесу, с бюджетом и внебюджетными фондами, а также с вашими работниками - одно из важнейших условий четкого управления компанией. Имея информацию, предоставленную в дебиторском и кредиторском отчете, можно:

Похожие работы

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... для организации-должника - это возможность использования дополнительных, причем бесплатных, оборотных средств; - для организации-кредитора - это расширение рынка сбыта товаров, работ, услуг. Рационально организованная система бухгалтерского учета дебиторской и кредиторской задолженности позволяет обеспечить: • своевременное и правильное документирование операций по движению денежных средств и ...

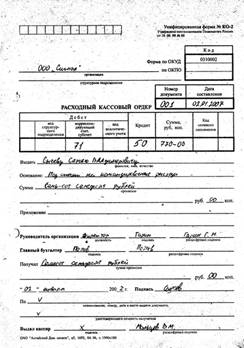

... счете 69. В бухгалтерском учете делаются записи при начислении и перечислении указанных взносов аналогичные записям по ЕСН в части расчетов по социальному страхованию. Глава 2: Учета дебиторской и кредиторской задолженностей на предприятии «ООО Сигнал» Предприятие – общество с ограниченной ответственностью «Сигнал» занимающееся работами по установки сигнализации. Директор - Гарин Г.Н., ...

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

0 комментариев