Виды оценки готовой продукции, поступившей из производства, т.е. оценки, по которой продукция отражается в текущем (аналитическом) учете;

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА РЕАЛИЗАЦИИ (ПРОДАЖИ) ГОТОВОЙ ПРОДУКЦИИ

ПРОВЕРКА РЕЗУЛЬТАТА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

ОСНОВНЫЕ ПОЛОЖЕНИЯ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

Неверное отражение в бухгалтерском учете различных товарно- материальных ценностей как готовой продукции

Навигация

Неверное отражение в бухгалтерском учете различных товарно- материальных ценностей как готовой продукции

Особенности аудиторской деятельности в сфере выпуска готовой продукции и последующей реализации

52605

знаков

4

таблицы

0

изображений

11. Неверное отражение в бухгалтерском учете различных товарно- материальных ценностей как готовой продукции.

ЗАКЛЮЧЕНИЕ

Становление и укрепление рыночных отношений требуют более рациональных подходов к организации бухгалтерского учета и аудита производства и реализации готовой продукции, так как показатели выпуска и продажи продукции оказывают решающее значение на величину прибыли, рентабельности предприятия и др. Чем оптимальнее их значение, тем эффективнее финансово-хозяйственная деятельность предприятия, одной из основных целей которого является максимизация прибыли при минимальных затратах. Чтобы достичь этого, необходима такая система бухгалтерского учета и аудита, которая позволила бы получить достоверную, полную и оперативную информацию, необходимую для эффективного управления производственным процессом и принятия обоснованных управленческих решений.

В условиях транзитивной экономики промышленные предприятия России, преобразовавшиеся из государственных в акционерные общества, столкнулись с необходимостью контроля их производственно- хозяйственной деятельности, суть которого заключается в установлении соответствия деятельности предприятия законам, законодательным актам. Одним из значимых в настоящее время, а также перспективных и эффективных видов экономического контроля в условиях рынка, является независимый контроль. Независимый контроль проводится аудиторами, аудиторскими организациями (фирмами), осуществляющими свою деятельность на договорной коммерческой основе за счет заказчика-клиента.

Как отмечают американские специалисты, аудит- это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономического субъекта, осуществляемый независимым компетентным лицом. Это лицо, исходя из установленных критериев, выносит заключение о качественной стороне функционирования организации.

Главная цель аудита - определение достоверности финансовой отчетности компании, а также контроль за соблюдением компанией определенных законов и норм хозяйственного права и налогового законодательства.

Проверка правильности учета готовой продукции и процесса ее реализации (продажи) включает следующие этапы:

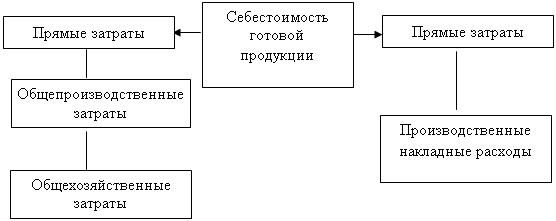

1.изучение учетной политики предприятия с целью определения метода учета затрат на производство, метода распределения по видам выпускаемой продукции затрат вспомогательного производства, общепроизводственных и коммерческих расходов, порядка оценки незавершенного производства, признания выручки для целей налогообложения;

2.проверка наличия приказа на материально ответственное лицо и договоров на полную материальную ответственность;

3.ознакомление с договорами на реализацию (продажу) готовой продукции;

4.оценка качества инвентаризации готовой продукции;

5.проверка правильности отражения первичных документов на отгрузку готовой продукции и счетов-фактур;

6.проверка достоверности отражения фактической себестоимости отгруженной продукции на основании аналитического учета и первичных документов складского учета;

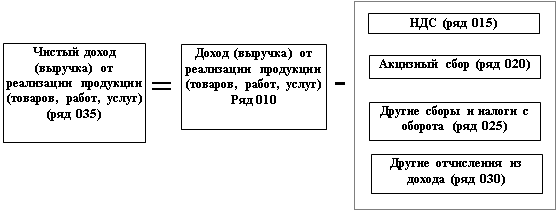

7.правильность и своевременность отражения выручки на счет 46 “Реализация продукции (работ, услуг)“ (90 “Продажи”).

Аудиторское заключение – это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Заключение аудиторской организации (аудитора) по результатам проверки, проведенной по решению органов дознания, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством РФ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ1. Гражданский Кодекс РФ. – М.: Законы, 1998. – 548с.

2. Налоговый Кодекс РФ // Аудит. – 1999. - №№ 8 – 9. – С. 3 – 64.

3. Федеральный Закон РФ “О бухгалтерском учете” от 24.11.96 № 129 – ФЗ (с изменениями и дополнениями).

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утв. Приказом Минфина РФ от 31 октября 2009г. № 94н.

5. Постановление Правительства РФ от 05.08.92 № 552 “Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли”.

6. Приказ Минфина России от 29.07.98 № 34н. “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ”.

7.Авдюхов В.И. Особенности отражения в учете реализации товаров, работ или услуг // Я – бухгалтер. – 2009. - №7. - С. 44 – 64.

8.Алборов Р.А. Аудит в организациях промышленности, торговли и АПК. – М.: Изд-во “Дело и сервис”. - 1998г. – 464с.

9.Газарян А.В., Костюк Г.И. Аудиторская проверка финансовых результатов и их использование. // Бухгалтерский учет. – 2001. - №5. - С. 52 – 60.

10.Громов В.Г., Громова М.Б. Бухгалтерский учет и аудит: практическое пособие с комментариями. – СПб.: Б.И.., 1997.-354с.

11.Данилевский Ю.А. Методика аудита //Аудит и финансовый анализ. – 1996. - №2. - С. 9 – 18.

12.Захарьин В.Р. Учет готовой продукции // Я – бухгалтер. – 1998. - №7. - С. 36 – 45.

13.Захарьин В.Р. Учет реализации продукции // Я – бухгалтер. – 1998. - №7. - С. 46 – 55.

14.Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. – М.: ЮНИТИ. 1997. – 315с.

15.Самохвалова Ю.Н. Учет готовой продукции и ее реализации: М: Налоговый вестник. - 2009, - 224с.

16.Шишкин А.К., Микруков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 1996. – 496с.

ПРИЛОЖЕНИЕ 1

Корреспонденция счетов по учету готовой продукции

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| А | 3 | 4 |

| На сумму фактической себестоимости выпущенной продукции | 43 | 20 |

| На сумму стоимости излишков продукции, выявленных по результатам инвентаризации склада | 43 | 99 |

| На сумму стоимости готовой продукции, переданной в качестве материалов в цеха основного производства | 10 | 43 |

| На сумму стоимости готовой продукции, использованной непосредственно в основном производстве (без оприходования в качестве производственных запасов) | 20 | 43 |

| На сумму стоимости готовой продукции, использованной во вспомогательных производствах | 23 | 43 |

| На сумму стоимости готовой продукции, использованной при осуществлении общепроизводственных и общехозяйственных расходов | 25, 26 | 43 |

| На сумму стоимости готовой продукции, использованной при осуществлении затрат, относящихся к нескольким отчетным периодам | 97 | 43 |

| На сумму стоимости готовой продукции, использованной при осуществлении коммерческих расходов | 44 | 43 |

| На сумму стоимости готовой продукции, отгруженной покупателям | 90 | 45 |

| На сумму стоимости готовой продукции, утраченной в результате стихийных бедствий и других чрезвычайных ситуаций | 99 | 43 |

| На сумму стоимости материалов по цене возможного использования, полученных при гибели готовой продукции | 10 | 99 |

| На сумму стоимости готовой продукции, переданной в сферу нематериального производства | 29 | 43 |

ПРИЛОЖЕНИЕ 2

Бухгалтерские проводки по учету реализации продукции (работ, услуг)

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| А | 3 | 4 |

| На сумму стоимости реализованной продукции, работ, услуг основного производства | 90 | 20 |

| На сумму стоимости реализованной продукции, работ, услуг вспомогательного производства | 90 | 23 |

| На сумму стоимости реализованной продукции, работ, услуг обслуживающих производств и хозяйств | 90 | 29 |

| На сумму общехозяйственных расходов, относимых на счет реализации | 90-2 | 26 |

| На сумму фактической себестоимости реализованной готовой продукции | 90-2 | 43 |

| На сумму стоимости реализованных товаров | 90 | 41 |

| На сумму торговой наценки, списанной на себестоимость реализованных товаров | 90 | 41 |

| На сумму коммерческих расходов в части, приходящейся на стоимость реализованной продукции, работ, услуг | 90 | 44 |

| На сумму издержек обращения в части, приходящейся на стоимость реализованной продукции, работ, услуг | 90 | 44 |

| На сумму стоимости отгруженной продукции при получении документов об оприходовании продукции покупателем | 90 | 44 |

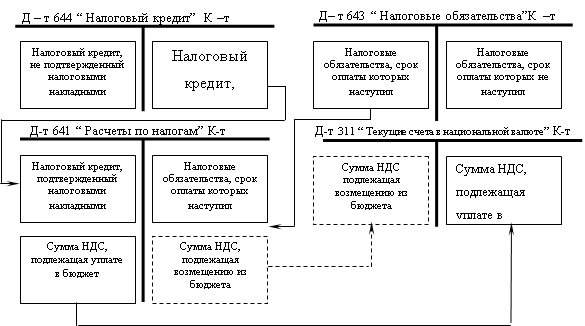

| На сумму начисленного налога на добавленную стоимость от стоимости реализованной продукции | 90 | 68 |

| На сумму прибыли от реализации продукции | 90-9 | 99 |

| На стоимость продукции, работ, услуг, использованных при осуществлении капитального строительства хозяйственным способом | 08 | 90 |

| На сумму оплаты реализованной продукции наличными деньгами | 50 | 90 |

| На сумму поступивших на расчетный (валютный) счет денежных средств в оплату реализованной продукции | 51,52 | 90 |

| На сумму товара, продукции, работы, услуг, полученных по договору бартера | 60 | 46 | 60 | 90 |

| На сумму стоимости продукции, отгруженной покупателям и заказчикам | 62 | 46 | 62 | 90-1 |

| На сумму ранее перечисленных авансов, зачтенных при реализации продукции | 64 | 46 | 62 | 90 |

| На сумму стоимости услуг, реализованных транспортными организациями и организациями связи | 46 | 60, 76 | 90 | 60 |

| На сумму убытка от реализации продукции, работ, услуг | 80 | 46 | 99-9 | 90 |

| На сумму услуг сторонних организаций, относимых на стоимость отгруженной продукции, работ, услуг | 60, 76, 71 | 45 | 60, 76, 71 | 45 |

| На сумму стоимости продукции, отгруженной покупателям и заказчикам | 45 | 40 | 45 | 43 |

| На сумму претензий, оформленных по суммам ущерба (потери, упущение выгоды) допущенного при реализации продукции | 63 | 62 | 76-2 | 62 |

| На сумму ущерба от недостач и потерь продукции при ее реализации до момента перехода производства собственности к покупателю | 84 | 46 | 94 | 90 |

ПРИЛОЖЕНИЕ 3

Аудиторские процедуры по учету и реализации готовой продукции и дебиторской задолженности

| Вопросы, включенные в программу и процедуры их проверки | Направление контроля |

| А | 1 |

| Реализация. Выбрать для проверки документы на отгрузку a) сканировать на предмет недостающих номеров b) проследить по соответствующим операциям счета-фактуры c) сканировать счета-фактуры на предмет недостающих номеров | полнота полнота полнота |

| Выборочно a) проверить точность подсчета стоимости отгруженной продукции b) проверить цены по утвержденному перечню цен c) подтвердить отгрузку продукции приложенными документами к счетам- фактурам d) проследить отражение отгрузки продукции согласно требованиям налогового законодательства по ведению журнала учета счетов-фактур и книги продаж e) проверить даты и соответствие количества товаров, работ, услуг в приложенных документах к счетам-фактурам f) проследить точность и правильность отражения задолженности покупателей в регистрах бухгалтерского учета и Главной книге | точность утверждение реальность соответствие периодизация, реальность учет |

| Проверить путем пересчета своевременность и полноту списания себестоимости реализованной продукции, торговой наценки и коммерческих расходов согласно нормативным требованиям | точность, периодизация |

| Используя приемы прослеживания, сверки документов, выборочно проверить реальность формирования себестоимости реализованной продукции | реальность |

| Проверить правильность составления бухгалтерских проводок на отгрузку продукции, подсчета выручки от реализации, списание себестоимости реализованной продукции, торговой наценки, распределение коммерческих расходов и отражение условно постоянных расходов | учет |

| Путем пересчета проверить правильность начисления налога на добавленную стоимость и налога с продаж, определение финансовых результатов от реализации | точность |

| Проанализировать результаты от реализации продукции, работ, услуг, сравнить полученные результаты с данными бизнес-плана организации | утверждение |

Похожие работы

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... Корреспонденции счетов по учету готовой продукции на ОАО “Саранский завод “Резинотехника” приведен в приложении 1. 2.2. Учет отгрузки и реализации готовой продукции На предприятии ОАО “ Саранский завод “Резинотехника” отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров поставки. Отношения сторон по договору поставки регулируется параграфом 1 главы ...

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

0 комментариев