Виды оценки готовой продукции, поступившей из производства, т.е. оценки, по которой продукция отражается в текущем (аналитическом) учете;

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА РЕАЛИЗАЦИИ (ПРОДАЖИ) ГОТОВОЙ ПРОДУКЦИИ

ПРОВЕРКА РЕЗУЛЬТАТА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

ОСНОВНЫЕ ПОЛОЖЕНИЯ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

Неверное отражение в бухгалтерском учете различных товарно- материальных ценностей как готовой продукции

Навигация

ОСНОВНЫЕ ПОЛОЖЕНИЯ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

Особенности аудиторской деятельности в сфере выпуска готовой продукции и последующей реализации

52605

знаков

4

таблицы

0

изображений

3.1 ОСНОВНЫЕ ПОЛОЖЕНИЯ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

В ходе аудита все действия аудиторов направлены на достижение главной цели аудиторской проверки – формирование объективного мнения о достоверности бухгалтерской отчетности экономического субъекта. Это мнение и составляет содержание аудиторского заключения.

Аудиторское заключение – это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Заключение аудиторской организации (аудитора) по

результатам проверки, проведенной по решению органов дознания, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством РФ.

Аудиторское заключение по результатам обязательного аудита составляется в соответствии с требованиями российского правила (стандарта) аудиторской деятельности «Порядок составления аудиторского заключения о бухгалтерской отчетности» и требованиями других правил (стандартов).

Аудиторское заключение должно быть составлено на русском языке, стоимостные показатели в нем выражены в валюте Российской Федерации (руб.). Исправления не допускаются.

Аудиторская организация обязана предоставить аудиторское заключение только экономическому субъекту в согласованном количестве экземпляров и в обусловленные сторонами сроки.

На основании Временных правил аудиторской деятельности в Российской Федерации, утвержденных Указом Президента Российской Федерации №2263 от 22.12.93, и российского стандарта «Порядок составления аудиторского заключения о бухгалтерской отчетности»

Аудиторское заключение содержит три части: вводною, аналитическую и итоговую.

Вводная часть включает все необходимые сведения об аудиторской фирме или аудиторе, работающем самостоятельно.

Аналитическая часть представляет собой отчет аудиторской фирмы экономическому субъекту об общих результатах проверки состояния внутреннего контроля, бухгалтерского учета и отчетности экономического субъекта, а также соблюдения экономическим субъектом

законодательства при совершении финансово-хозяйственных операций.

Итоговая часть представляет собой мнение аудиторской организации (аудитора) о достоверности бухгалтерской отчетности экономического субъекта.

К аудиторскому заключению должна быть приложена установленная законодательством бухгалтерская отчетность экономического субъекта, в отношении которой проводился аудит.

Каждая страница аудиторского заключения подписывается аудитором, проводившим проверку, и заверяется его личной печатью.

При проведении проверки аудиторской фирмой аудиторское заключение, кроме того, подписывается в целом руководителем аудиторской фирмы и заверяется печатью аудиторской фирмы.

В ходе аудиторской проверки могут быть выявлены существенные нарушения в установленном порядке ведения бухгалтерского учета. Они находят отражение в аудиторском заключении.

3.2 Возможные ошибки и их исправление в результате аудита продукции

Типичными ошибками являются следующие:

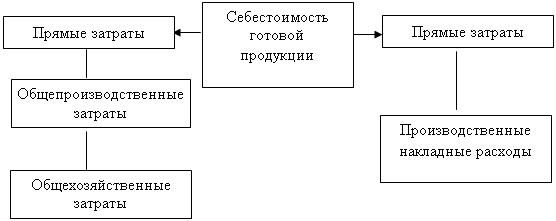

1. Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации.

Организации могут вести учет выпуска продукции двумя способами:

-Без использования счета 40 «Выпуск продукции (работ, услуг)»;

-С использованием счета 40

Необходимым условием применения счета 40 является применение на предприятии показателей нормативной или плановой себестоимости, что достигается обычно при использовании нормативного метода учета затрат на производство и калькулирования себестоимости продукции.

Готовая продукция списывается в порядке реализации со счета 43 «Готовая продукция» в дебет счета 90 «Продажи», только если она отгружена или сдана покупателю на месте и расчетные документы за нее предъявлены этим покупателям (заказчикам).

Готовая продукция, переданная другим предприятиям для реализации на комиссионных и иных подобных началах, также списывается со счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

2. Оценка отгруженной продукции не соответствует методу оценки, установленному учетной политикой организации.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по фактической производственной или нормативной (плановой) себестоимости. Записи по дебету счета 45 «Товары отгруженные» в корреспонденции со счетом 43 «Готовая продукция», 41 «Товары» могут производиться только в соответствии с оформленными документами (накладными, приемосдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для реализации на комиссионных и иных подобных началах.

Суммы списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» только при предъявлении покупателям (заказчикам) расчетных документов за отгруженную продукцию либо поступлении извещения комиссионера о реализации переданных ему изделий.

3. Неправильный расчет и отражение в учете отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам (при учете готовой продукции по учетным ценам).

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются предприятием исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

4. Отражение в учете как собственной готовой продукции, выработанной из давальческого сырья.

5. Неполное отражение в учете выпущенной продукции.

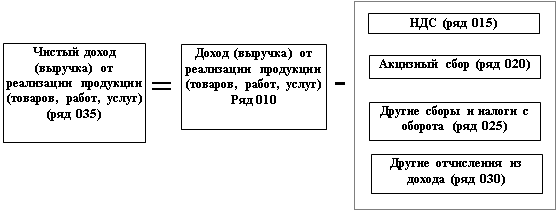

По строке «Готовая продукция» в бухгалтерской отчетности показывается фактическая производственная себестоимость остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства.

6. Несвоевременное отражение в учете отгруженной и реализованной продукции.

При отражении в учете отгруженной и реализованной продукции возможны два варианта ошибки:

· Отражение в учете продукции как реализованной, в то время как в соответствии с договором она еще не может быть признана реализованной, а должна быть отражена в учете и отчетности как отгруженная;

· Отражение в учете продукции как отгруженной, в то время как в соответствии с договором она уже реализована, т.е. момент перехода права собственности от продавца к покупателю уже состоялся.

7. Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным видам готовой продукции.

8. Отсутствие инвентаризации готовой продукции.

9. Неправильное отражение в учете морально устаревшей, испорченной при хранении готовой продукции.

10. Неверное представление деятельности, с изготовлением продукции из давальческого сырья у давальца-заказчика, как торговой деятельности. При приобретении предприятием продукции для ее дальнейшей переработки эту продукцию следует учитывать на счет 10 «Материалы», субсчет «Материалы, переданные в переработку на сторону». Отражать такие операции на счет 41 «Товары» неправомерно. В этом случае организации, занимающиеся торговой деятельностью, должны вести учет в порядке, аналогичном применяемому предприятиями, занимающимися промышленно-производственной деятельностью.

Похожие работы

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... Корреспонденции счетов по учету готовой продукции на ОАО “Саранский завод “Резинотехника” приведен в приложении 1. 2.2. Учет отгрузки и реализации готовой продукции На предприятии ОАО “ Саранский завод “Резинотехника” отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров поставки. Отношения сторон по договору поставки регулируется параграфом 1 главы ...

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

0 комментариев