Виды оценки готовой продукции, поступившей из производства, т.е. оценки, по которой продукция отражается в текущем (аналитическом) учете;

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА РЕАЛИЗАЦИИ (ПРОДАЖИ) ГОТОВОЙ ПРОДУКЦИИ

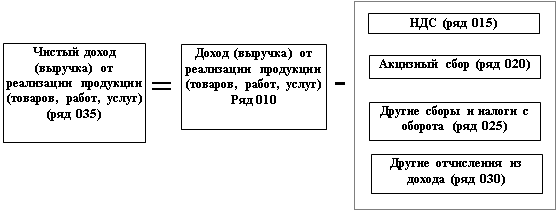

ПРОВЕРКА РЕЗУЛЬТАТА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

ОСНОВНЫЕ ПОЛОЖЕНИЯ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

Неверное отражение в бухгалтерском учете различных товарно- материальных ценностей как готовой продукции

Навигация

Виды оценки готовой продукции, поступившей из производства, т.е. оценки, по которой продукция отражается в текущем (аналитическом) учете;

Особенности аудиторской деятельности в сфере выпуска готовой продукции и последующей реализации

52605

знаков

4

таблицы

0

изображений

1. виды оценки готовой продукции, поступившей из производства, т.е. оценки, по которой продукция отражается в текущем (аналитическом) учете;

2. виды балансовой оценки готовой продукции, т.е. оценки, по которой продукция отражается в балансе организации (предприятия).

Виды оценки готовой продукции, поступившей из производства, определяются, во-первых, технологическими особенностями производства, и, во-вторых, организационными особенностями реализации продукции.

Принято различать следующие основные виды оценки себестоимости готовой продукции:

· по фактической производственной себестоимости;

· по неполной (сокращенной) фактической производственной себестоимости;

· по плановой (нормативной) производственной себестоимости;

· по сокращенной плановой производственной себестоимости.

Метод оценки произведенной продукции по фактической себестоимости наиболее точный и, в связи с этим, наиболее трудоемкий. При этом способе готовая продукция принимается к учету в сумме всех затрат, связанных с ее изготовлением. Татой способ оценки применяется в основном в единичном (индивидуальном) производстве.

Оценка готовой продукции по плановой (нормативной) производственной себестоимости наиболее распространена. Такой вариант оценки предполагает применение специально разработанных предприятием норм, нормативов, смет расходов, на основании которых составляется нормативная калькуляция себестоимости продукции. При этом варианте появляется необходимость отдельного учета отклонений фактической производственной себестоимости выпуска готовой продукции от стоимости по учетным (плановым) ценам.

Отклонения от норм считается как экономия, или перерасход сырья, материалов, заработанной платы и других производственных затрат.

Отклонения учитываются на тех же счетах, что и готовая продукция. В случае, когда фактическая производственная стоимость готовой продукции превышает ее стоимость по учетным ценам, имеет место перерасход, т.е. превышение установленных норм. В обратной ситуации, когда стоимость готовой продукции по учетным ценам превышает ее фактическую производственную себестоимость, говорят об экономии (рис.1.1.).

Определение фактической производственной себестоимости| Фактическая производственная себестоимость = Плановая себестоимость - Экономия (+Перерасход) |

Рис.1.1.

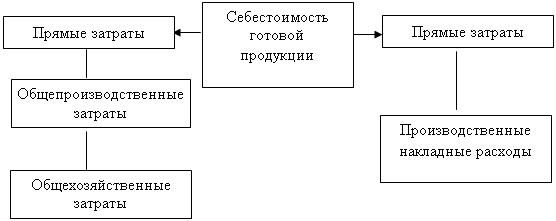

При оценке готовой продукции по себестоимости (фактической или плановой) в расчет не принимаются общехозяйственные и условно-постоянные расходы. К условно-постоянным относятся расходы, абсолютная величина которых при изменении объема выпуска продукции существенно не изменяется (расходы на отопление и освещение помещения, зарплата управленческого персонала, амортизация). При этом варианте оценки общехозяйственные расходы не включается в состав себестоимости готовой продукции, а относятся непосредственно на счета финансовых результатов. В новом Плане счетов для учета финансовых результатов предусмотрен счет 99 “Прибыль (убыток) от продаж” . При оценке готовой продукции в качестве учетных цен (цен, по котором готовая продукция принимается к учету) наряду с плановой (нормативной) себестоимостью принимаются также оптовые цены, свободные отпускные цены и тарифы, свободные рыночные (розничные) цены и тарифы . В соответствии с п. 2.1. Методических рекомендаций по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденных Министерством экономики России 6 декабря 1995 г. № СИ-484/7-982, свободные оптовые и отпускные цены и тарифы на продукцию производственно-технического назначения, товары народного потребления и услуги устанавливаются предприятиями-изготовителями или другими поставщиками по согласованию с потребителями, исходя из конъюнктуры рынка, количества и потребительских свойств продукции (товаров, услуг). В свободные отпускные цены включаются налоги и сборы, начисленные и уплачиваемые в соответствие с действующим законодательством.

Правила балансовой оценки готовой продукции установлены п.59 Положения по ведения бухгалтерского учета, согласно которому готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающие затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на производство продукции, либо по прямым статьям затрат.

В качестве основных методов оценки готовой продукции следует рассматривать первые два - по фактической и нормативной (плановой) производственной себестоимости. Оценка готовой продукции, по которой она отражается в текущем учете, не обязательно должна совпадать с ее балансовой оценкой.

Так, продукция, оцениваемая в балансе по фактической себестоимости, в текущем учете может оцениваться:

1) по фактической себестоимости;

2) по учетным ценам (плановой себестоимости, отпускным ценам и т.д.) с отдельным учетом отклонений от фактической себестоимости.

Учет готовой продукции по учетным ценам и учет отклонений организуются в этом случае на отдельных аналитических счетах синтетического счета 40 “Готовая продукция”.

Продукция, оцениваемая в балансе по нормативной (плановой) себестоимости, в текущем учете отражается также по плановой себестоимости, но без отдельного учета отклонений в аналитическом учете. В этом случае расчет сумм отклонений не требуется. Отклонения выявляются на уровне синтетического учета на специально предназначенном для этого счете 37 “Выпуск продукции (работ, услуг)”.

Балансовая оценка готовой продукции по прямым статьям затрат, как и учет продукции по сокращенной (неполной) фактической себестоимости, означает списание косвенных расходов со счета 26 “Общехозяйственные расходы” непосредственно на счет реализации.

Использование счета 37 “Выпуск продукции (работ, услуг)” в учетной практике имеет как положительные, так и отрицательные стороны. При применении этого счета отпадает необходимость в составлении отдельных трудоемких расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по выпущенной, отгруженной и реализованной продукции, поскольку выявленные отклонения по готовым изделиям сразу списываются на счет 46 “Реализация продукции (работ, услуг)”.

Использование в практике работы производственных предприятий категории нормативной себестоимости приближает отечественную систему учета затрат и калькулирования себестоимости продукции к международной системе учета “стандарт-кост”.

Выбор метода оценки готовой продукции принадлежит предприятию и, согласно п.12 ПБУ 1/98 должен быть отражен в его учетной политике.

Похожие работы

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... Корреспонденции счетов по учету готовой продукции на ОАО “Саранский завод “Резинотехника” приведен в приложении 1. 2.2. Учет отгрузки и реализации готовой продукции На предприятии ОАО “ Саранский завод “Резинотехника” отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров поставки. Отношения сторон по договору поставки регулируется параграфом 1 главы ...

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

0 комментариев