Характеристика об’єкту аудиту

Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції

Планування проведення аудиту матеріальних витрат на виготовлення продукції

Опис альтернативних облікових рішень щодо обліку матеріальних витрат на виготовлення продукції

Класифікатор можливих порушень при обліку матеріальних витрат на виготовлення продукції

Здійснення аудиторської послуги з фінансового стану ПП «Меріол»

Оформлення результатів аудиту

Навигация

Здійснення аудиторської послуги з фінансового стану ПП «Меріол»

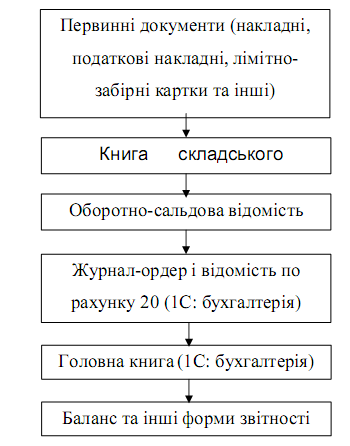

Організація аудиторської перевірки матеріальних витрат на виготовлення продукції

54323

знака

4

таблицы

0

изображений

2.7 Здійснення аудиторської послуги з фінансового стану ПП «Меріол»

Аудиторською фірмою ПП «Розбуд» на замовлення ПП «Меріол» була надана послуга з аудиту фінансового стану підприємства. Аудит фінансового стану підприємства проводяться за даними певних груп екномічних показників, які дають загальну оцінку фінансового стану підприємства, прибутковості його діяльності і довгострокової платоспроможності. При цьому аудитор застосував метод аналізу за допомогою коефіцієнтів.

Фінансовий стан аналізувався за 2007 та 2008 роки, результати розрахунків подані у таблиці 2.1

Таблиця 2.1

Результати розрахунків показників фінансового стану ПП «Меріол» за 2007 та 2008 рр.

| Показники | 2007 р. | 2008р. | Відхилення | |

| 2007/2008 рр. | ||||

| абсолютне | відносне, % | |||

| Коефіцієнт покриття | 0,230 | 0,310 | 0,080 | 25,81 |

| Коефіцієнт поточної ліквідності | 0,233 | 0,310 | 0,077 | 24,78 |

| Коефіцієнт швидкої ліквідності | 0,090 | 0,160 | 0,070 | 43,75 |

| Коефіцієнт абсолютної ліквідності | 0,002 | 0,005 | 0,003 | 60,00 |

| Коефіцієнт фінансової незалежності | 0,500 | 0,500 | 0,000 | 0,00 |

| Коефіцієнт фінансової стійкості | 0,820 | 0,850 | 0,030 | 3,53 |

| Коефіцієнт ефективності використання активів | 0,001 | 0,008 | 0,007 | 87,50 |

| Коефіцієнт ефективності використання власного капіталу | 0,002 | 0,020 | 0,018 | 90,00 |

| Коефіцієнт відношення оборотних і необоротних активів | 6,820 | 4,970 | -1,850 | -37,22 |

| Коефіцієнт оборотності запасів | 0,340 | 4,334 | 3,994 | 92,16 |

| Коефіцієнт оборотності дебіторської заборгованості | 1,736 | 10,000 | 8,264 | 82,64 |

| Коефіцієнт оборотності кредиторської заборгованості | 0,130 | 31,074 | 30,944 | 99,58 |

| Коефіцієнт оборотності активів | 0,066 | 0,369 | 0,302 | 82,07 |

| Рентабельність продажу | 0,026 | 0,021 | -0,005 | -26,27 |

| Рентабельність активів | 0,002 | 0,008 | 0,006 | 77,36 |

| Рентабельність капіталу | 0,002 | 0,017 | 0,015 | 87,28 |

| Коефіцієнт платоспроможності | 0,452 | 0,460 | 0,008 | 1,80 |

Здійснивши аналіз розрахованих показників фінансового стану ПП «Меріол» за 2007-2008 роки можна зробити висновок про значне зростання обсягів реалізації продукції підприємства, збільшення його платоспроможності та ліквідності, однак рентабельність продажу знизилась на 26,27%, що пов’язано із понесенням значних витрат підприємством на виготовлення продукції та її реалізацію. Таким чином підприємство може скористатись одним із двох шляхів виходу із цієї ситуації:

- зменшити витрати на виготовлення продукції та її реалізацію;

- збільшити обсяг реалізації продукції.

Похожие работы

... дно скласти інвестиційну програму, де чітко визначити мету і розмір фінансування, фактори, які сприяють зростанню прибутку, і строк окупності позичкових коштів. Аудиторська перевірка торкається перевірки достовірності показників “незавершеного виробництва”. Аудитор може скласти аудиторську програму для незавершеного виробництва, яка передбачає можливість вибору процедур. Реалізація цієї програми ...

... Після складання програми аудиту розглядають методику аудиту. Методика проведення аудиту фінансових результатів наведена в таблиці 3.4. Таблиця 3.4. – Методика проведення аудиту фінансових результатів № Стадії перевірки Перелік аудиторських процедур 1 Інвентаризація матеріальних цінностей Інвентаризаційна комісія приступає до перевірки наявності матеріальних цінностей. Аудитор стежить ...

... ів - це збитки. Вказаний принцип тісно пов'язаний з елементами фінансової звітності і, таким чином, витрати стають об'єктом і зовнішнього аудиту фінансової звітності. 2. Порядок проведення аудиторської перевірки на підприємствах торгівлі. Ринкова економіка висуває нові завдання у сфері контролю від правильного рішення яких залежать його подальший розвиток і удосконалення. З метою адаптації ...

... склад готової продукції 26 23 13903,30 Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6. Розділ ΙΙ Аналіз організації бухгалтерського та податкового обліку на підприємстві ТОВ „ВІРКО” 2.1 Облік необоротних активів на підприємстві На підприємстві ТОВ „ВІРКО” до необоротних активів належать основні ...

0 комментариев