Характеристика об’єкту аудиту

Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції

Планування проведення аудиту матеріальних витрат на виготовлення продукції

Опис альтернативних облікових рішень щодо обліку матеріальних витрат на виготовлення продукції

Класифікатор можливих порушень при обліку матеріальних витрат на виготовлення продукції

Здійснення аудиторської послуги з фінансового стану ПП «Меріол»

Оформлення результатів аудиту

Навигация

Класифікатор можливих порушень при обліку матеріальних витрат на виготовлення продукції

Організація аудиторської перевірки матеріальних витрат на виготовлення продукції

54323

знака

4

таблицы

0

изображений

2.4 Класифікатор можливих порушень при обліку матеріальних витрат на виготовлення продукції

Найпоширенішими порушеннями, що виявляються при аудиті матеріальних витрат на виготовлення продукції є: недотримання принципу постійності в обліку витрат (тобто зміна вибраного з початку року методу обліку витрат на виробництво і методу калькулювання собівартості продукції, способи розподілу непрямих витрат); невідповідність обраного методу обліку витрат галузевим і техніко-економічним особливостям організації; невідповідне розмежування виробничих витрат за звітними періодами; недотримання методу і точності оцінки матеріальних ресурсів, що списуються на витрати виробництва продукції; необґрунтоване списання відхилень від облікових цін за матеріалами; неправильне нарахування зносу основних засобів, нематеріальних активів і МШП; необґрунтовані суми витрат, пов'язані з організацією та управлінням виробництвом, і способи їх розподілу на об'єкти обліку і калькуляції; необґрунтованість списання витрат обігу на собівартість реалізованих товарів; неправильно віднесені на витрати виробництва (обігу) фактичні суми витрат на ремонт основних засобів, відрядження, рекламу, оплату інформаційних, консультаційних послуг, а також представницьких витрат; невідповідність нарахування та віднесення витрат на оплату праці до витрат на виробництво продукції ; невідповідне складання структури та складу витрат на виробництво по елементах та ін.

2.5 Методи збирання аудиторських доказів при здійсненні аудиту матеріальних витрат на виготовлення продукції

При здійсненні аудиту матеріальних витрат на виготовлення продукції застосовують такі методичні прийоми і способи: візуальна перевірка оформлення і достовірності первинних документів та аналіз їх змісту щодо виду витрат на конкретний об'єкт та договорів з організаціями - виконавцями послуг, робіт, плановими калькуляціями; нормативна перевірка дотримання встановлених норм відшкодування витрат на відрядження; техніко - економічні розрахунки обсягів витрат; перевірка правильності кореспонденції бухгалтерських рахунків на підставі аналізу змісту первинних документів, спостереження за інвентаризацією виробничих запасів на виробництві, здійснення контрольного запуску виробничої установки.

Основні напрямки аудиту:

1. Перелік і склад статей калькулювання виробничої собівартості, яке підприємство затверджує самостійно.

2. Перевірка обґрунтованості включення витрат до собівартості продукції, а саме:

а) Прямих матеріальних витрат.

б) Витрат на оплату праці.

в) Інших прямих витрат.

г) Загальновиробничих витрат.

2.6 Опис контрольних процедур для виявлення можливих порушень при здійсненні аудиту матеріальних витрат на виготовлення продукції

Першою процедурою, що здійснюється при аудиті матеріальних витрат на виготовлення продукції є візуальна перевірка оформлення і достовірності первинних документів.

Дана процедура дає змогу виключити, або підтвердити невідповідність обраного методу обліку витрат галузевим і техніко-економічним особливостям організації.

Ознайомлення з діяльністю підприємства відбувалось шляхом візуальної перевірки оформлення і достовірності Статуту (Додаток 10), Наказу про облікову політику (Додаток 11) та Наказу про організацію бухгалтерського обліку та облікової політики ПП «Меріол» (Додаток 12) представниками аудиторської фірми ПП «Розбуд» Симоненко С. В. і Крутих Л. А.

Внаслідок проведення даної перевірки порушень щодо оформлення документів встановлено не було. Для подальшого проведення аудиторської перевірки було визначено спосіб оцінки вибуття запасів за методом середньозваженої собівартості.

Далі аудитор вивчає інформацію про структуру та склад витрат на виробництво по елементах і статтях витрат і здійснює контрольний процес по кожному об'єкту витрат з метою виключення подальших невідповідностей віднесення матеріальних витрат на виготовлення продукції.

На цьому етапі аудитор Крутих Л. А. на довіреній їй ділянці роботи проаналізувала попередню калькуляцію вартості виробництва 100 кг Сосисок Галицьких станом на 31 січня 2008 року та встановила, що протягом довіреної їй для перевірки ділянки часу з 1 лютого 2008 року по 31 лютого 2008 року інші калькуляції не складались. Даний факт був встановлений шляхом документальної перевірки наявності інших калькуляційних розрахунків (Додаток 13).

В результаті проведеної перевірки аудитор визначила наступний склад статей калькулювання виробничої собівартості продукції Сосиски Галицькі, яке ПП «Меріол» затвердило самостійно:

- Амортизація загальновиробничих ОЗ, НМА, інших необоротних активів;

- Амортизація виробничих ОЗ, НМА, інших необоротних активів;

- Заробітна плата загальновиробничого персоналу;

- Заробітна плата виробничого персоналу;

- Інші загальновиробничі витрати;

- Інші прямі витрати;

- Прямі матеріальні витрати.

Наступними процедурами, що здійснюються з метою визначення обґрунтованості включення матеріальних витрат до виробничих витрат є здійснення аудиторського розрахунку, візуальної перевірки оформлення і достовірності первинних документів та аналіз їх змісту щодо виду витрат на конкретний об'єкт, техніко - економічного розрахунку обсягів витрат, перевірка правильності кореспонденції бухгалтерських рахунків на підставі аналізу змісту первинних документів, спостереження за інвентаризацією виробничих запасів на виробництві, здійснення контрольного запуску виробничої установки.

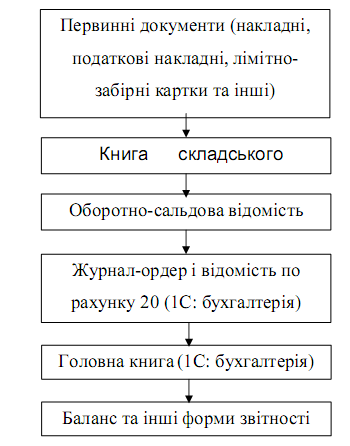

Обґрунтованість складу матеріальних витрат на виробничі потреби і включення їх до собівартості продукції (робіт, послуг) перевіряється через зіставлення даних складів про відпуск матеріалів у виробництво з даними цехів та інших підрозділів про надходження їх у виробництво, а також за допомогою аналізу записів за кредитом рахунку "Виробничі запаси" і дебетом відповідних рахунків, які відображаються в журналі № 5.

Головне завдання в контролі матеріальних витрат полягає у визначенні обґрунтованості включення їх до виробничих витрат:

а) За номенклатурою матеріальних ресурсів, виходячи з аналізу напрямків цільового використання за призначенням, безпосередньо на виробничий процес відповідно до технології;

б) За оцінкою вартості матеріальних витрат (сировини, комплектуючих, напівфабрикатів, палива, електроенергії). При цьому проводиться нормативний контроль правильності визначення обсягів фактичних витрат за вартістю виходячи з діючих ринкових і фактичних договірних цін, обсягів транспортно-заготівельних і та особливо додаткових витрат (послуги товарних бірж, комісійні, посередницькі послуги організації і фізичних осіб, їх рівень у структурі ціни).

в) Правомірність включення витрат на тару.

г) Важливо встановити, чи виключена вартість зворотних відходів сировини, матеріалів, обґрунтованість їх оцінки, подальше їх використання.

До прямих витрат на виробництво продукції Сосиски Галицькі за період з 1 лютого 2008 року по 31 лютого 2008 року були віднесені витрати одного з запасів, такого як сіль кам’яна вагова, її вартість складала 0,31 гривень за кілограм без ПДВ станом на 1 лютого 2008 року згідно з даними товарно-транспортної накладної (Додаток 14). Інших залишків на складах виявлено не було, поступлення за місяць не здійснювались. За даний період середньозважена собівартість для списання на виробничі витрати склала відповідно 0,31 гривень.

Виходячи із попередньої калькуляції та складеної рецептури, що не оприлюднюється керівництвом ПП «Меріол» з метою збереження комерційної таємниці для оцінки зовнішніх користувачів оприлюднюється лише факт відповідності середньозваженої собівартості продукту сіль кам’яна вагова її вартості у складі калькуляції прямих витрат.

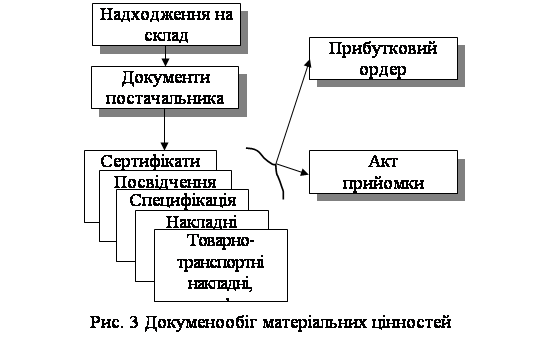

У процесі аудиторської перевірки необхідним було встановити кількість сировини на складі підприємства та кількості переданих у виробничий цех. Для цього аудитор Крутих Л. А. провела документальну перевірку матеріальних вимог на внутрішнє переміщення запасу сіль кам’яна вагова з основного складу підприємства №1 у виробничий цех (Додаток 15).

За результатами перевірки на 02.02.2008 на основному складі підприємства №1 запасу сіль кам’яна вагова знаходилось 1795 кг загальною вартістю 556.45 гривень без ПДВ, у цеху на виробництві 30 кг загальною вартістю 9.3 гривень відповідно.

Для перевірки витрат на виготовлення продукції аудитор Крутих Л. А. звірила дані залишків на початок і на кінець лютого запасу сіль, витрати у лімітно-забірній картці даного запасу, провела контрольний запуск виробничої установки для виробництва Сосисок Галицьких.

Після здійснення даних операцій розрахунок аудитора (Додаток 16) збігся із розрахунками витрат за даний період.

Важливе місце в структурі витрат на виробництво займають витрати на оплату праці. В умовах ринкової економіки підприємства мають право самостійно визначати розміри і порядок оплати праці всіх категорій персоналу підприємства. До основних витрат на оплату праці належать витрати на оплату праці основного виробничого персоналу підприємства, в тому числі премії за виробничі результати, а також витрати на оплату праці працівників, що є в штаті підприємства.

Наступними аудиторськими процедурами є візуальна перевірка оформлення і достовірності первинних документів з обліку заробітної плати та аналіз їх змісту щодо виду витрат, економічні розрахунки обсягів витрат, що дозволять підтвердити правильність віднесення витрат із заробітної плати на виготовлення продукції.

При здійсненні контролю вивчається правомірність включення до витрат виробництва в розрізі об'єктів витрат витрати за заробітною платою за місцями їх виникнення та видами продукції (по кожному найменуванні виробів на Дебет відповідних рахунків до рахунку 23 "Виробництво").

Для перевірки використовують машинограми, відомості розподілу трудозатрат та обсягів нарахованої заробітної плати працівникам структурних підрозділів підприємства по об'єктах витрат.

Особлива увага звертається на об'єктивність внесених виправлень, щодо витрат на оплату праці, як корегування раніше допущенних помилок за минулі періоди часу (довідки бухгалтерії, про перенесення витрат з одного об'єкта на інший, додаткові розрахункові відомості, виправлення в групувальних відомостях як додаткові записи).

Основні напрямки аудиту:

1. Перевірка стану заборгованості і відповідності даних про залишки на рахунку 661 "Розрахунки за заробітною платою в Головній книзі, балансі з підсумковими даними в розрахунково - платіжній відомості по графі "Сума до видачі". При наявності заборгованості за минулі періоди повинна мати місце розшифровка заборгованості по місяцях року.

2. Перевірка достовірності первинних документів які є підставою для нарахування заробітної плати (табель про відпрацьований час, наряди про виконану роботу, трудові угоди).

3. Перевірка правильності застосування тарифних ставок, умов трудових контрактів при погодинній оплаті праці.

4. Перевірка обґрунтованості застосування норм і розцінок, достовірності обсягів виконаних робіт при відрядній оплаті праці.

5. Перевірка нарахувань доплат за роботу в нічний час, понадурочні роботи, щорічні основні та додаткові відпустки.

6. Перевірка розрахунків з депонентами по з/п.

7. Перевірка витрат на обов'язкове державне соціальне страхування працівників (збір у Пенсійний фонд, Фонд соціального страхування, Фонд зайнятості населення).

З метою аудиторської перевірки віднесення витрат з оплати праці на виготовлену продукцію аудитором Крутих Л. А. було здійснено розрахунок заробітної плати шофера-експедитора, що також виконує роль завідуючого складом. На основі залишків на рахунку 66, розрахунково-платіжної відомості (Додаток 17) та відомості про оприбуткування ГП за лютий місяць 2008 року були виявлені відхилення, а саме недоплата працівнику за відрядною розцінкою в розмірі 66.6 гривень.

Похожие работы

... дно скласти інвестиційну програму, де чітко визначити мету і розмір фінансування, фактори, які сприяють зростанню прибутку, і строк окупності позичкових коштів. Аудиторська перевірка торкається перевірки достовірності показників “незавершеного виробництва”. Аудитор може скласти аудиторську програму для незавершеного виробництва, яка передбачає можливість вибору процедур. Реалізація цієї програми ...

... Після складання програми аудиту розглядають методику аудиту. Методика проведення аудиту фінансових результатів наведена в таблиці 3.4. Таблиця 3.4. – Методика проведення аудиту фінансових результатів № Стадії перевірки Перелік аудиторських процедур 1 Інвентаризація матеріальних цінностей Інвентаризаційна комісія приступає до перевірки наявності матеріальних цінностей. Аудитор стежить ...

... ів - це збитки. Вказаний принцип тісно пов'язаний з елементами фінансової звітності і, таким чином, витрати стають об'єктом і зовнішнього аудиту фінансової звітності. 2. Порядок проведення аудиторської перевірки на підприємствах торгівлі. Ринкова економіка висуває нові завдання у сфері контролю від правильного рішення яких залежать його подальший розвиток і удосконалення. З метою адаптації ...

... склад готової продукції 26 23 13903,30 Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6. Розділ ΙΙ Аналіз організації бухгалтерського та податкового обліку на підприємстві ТОВ „ВІРКО” 2.1 Облік необоротних активів на підприємстві На підприємстві ТОВ „ВІРКО” до необоротних активів належать основні ...

0 комментариев