Характеристика об’єкту аудиту

Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції

Планування проведення аудиту матеріальних витрат на виготовлення продукції

Опис альтернативних облікових рішень щодо обліку матеріальних витрат на виготовлення продукції

Класифікатор можливих порушень при обліку матеріальних витрат на виготовлення продукції

Здійснення аудиторської послуги з фінансового стану ПП «Меріол»

Оформлення результатів аудиту

Навигация

Характеристика об’єкту аудиту

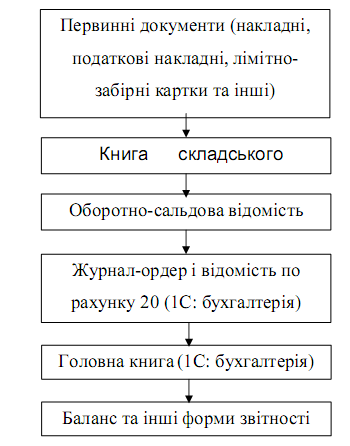

Організація аудиторської перевірки матеріальних витрат на виготовлення продукції

54323

знака

4

таблицы

0

изображений

1.1 Характеристика об’єкту аудиту

У даному курсовому проекті об’єктом дослідження виступають матеріальні витрати на виготовлення продукції ПП «Меріол». З даним підприємством аудиторська фірма ПП «Розбуд» вклала відповідний договір на проведення аудиторської перевірки (Додаток 1).

До матеріальних витрат належать:

а) витрати, пов'язані з підготовкою та освоєнням виробництва продукції:

- витрати на підготовчі роботи у видобувних галузях: проходження підготовчих гірничих виробок, дорозвідування родовищ, очищення території зони відкритих гірничих робіт, майданчиків для збереження родючих шарів ґрунту, що використовується для наступної рекультивації земель, обладнання тимчасових під'їзних доріг для вивезення видобутої сировини, розкривні та інші види робіт, відшкодування у межах нормативу втрат сільськогосподарського виробництва в разі вилучення угідь для розширення видобутку мінеральної сировини;

- підвищені витрати на виробництво нових видів продукції в період їх освоєння, включаючи перші видання нових книжок, а також витрати, пов'язані з підготовкою та освоєнням випуску продукції, не призначеної для серійного або масового виробництва;

- витрати на освоєння нового виробництва, цехів та агрегатів (пускові витрати): перевірка готовності нового виробництва, цехів та агрегатів для введення їх в експлуатацію шляхом комплексного випробування (під навантаженням) усіх машин та механізмів (експлуатаційна перевірка) з пробним випуском продукції, передбаченої проектом, та налагодженням устаткування;

- витрати на винахідництво і раціоналізацію, включаючи затрати на проведення дослідно-експериментальних робіт, виготовлення та випробування моделей і зразків за винахідницькими і раціоналізаторськими пропозиціями, пов'язані з основною діяльністю підприємства, виплати авторських винагород, якщо вони не є роялті.

Витрати, передбачені цим підпунктом, відносяться на собівартість освоєної продукції з початку її виробництва;

б) витрати, пов'язані з використанням природної сировини, в частині відрахувань для покриття витрат на геологорозвідку та геологорозшуки корисних копалин, на рекультивацію земель, плата за деревину, продану на пні, та плата за воду, що вибирається з водогосподарських систем у межах затверджених лімітів, а також платежі за використання інших природних ресурсів, за викиди і скиди забруднюючих речовин у навколишнє природне середовище, розміщення відходів та інших видів шкідливого впливу в межах лімітів;

в) витрати некапітального характеру, пов'язані з удосконаленням технологій та організацією виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності та інших експлуатаційних властивостей, що проводяться в ході виробничого процесу;

г) витрати на обслуговування виробничого процесу:

- придбання сировини, матеріалів, палива, енергії, інструментів, пристроїв та інших засобів і предметів праці;

- проведення поточного ремонту, технічний огляд і технічне обслуговування основних виробничих фондів, у тому числі взятих у тимчасове користування за угодами оперативної оренди (лізингу), за винятком їх реконструкції і модернізації;

- контроль за виробничими процесами і якістю продукції (робіт, послуг);

- забезпечення правил техніки безпеки праці, протипожежної і сторожової охорони (включаючи оплату послуг сторонніх підприємств за пожежну та сторожову охорону), санітарно-гігієнічних та інших спеціальних вимог, передбачених правилами технічної експлуатації, нагляду і контролю за діяльністю підприємства у встановленому законодавством порядку;

- забезпечення працівників спеціальним одягом, взуттям, обмундируванням, форменим одягом, захисними пристроями та спеціальним харчуванням у випадках, передбачених законодавством;

д) поточні витрати, пов'язані з утриманням та експлуатацією фондів природоохоронного призначення (очисних споруд, уловлювачів, фільтрів тощо), витрати на захоронення екологічно небезпечних відходів, оплата послуг сторонніх організацій за приймання, зберігання та знищення екологічно небезпечних відходів, очищення стічних вод, інші види поточних витрат на природозбереження;

е) витрати, пов'язані з управлінням виробництвом:

- матеріально-технічне забезпечення апарату управління підприємства та його структурних підрозділів, включаючи транспортне обслуговування, пов'язане з управлінням виробництвом;

- службові відрядження у межах норм, передбачених законодавством;

- оплата робіт (послуг) консультаційного та інформаційного характеру, пов'язаних із забезпеченням виробництва, зберіганням і реалізацією продукції, включаючи послуги щодо зміни структури управління приватизованим підприємством, а також передбачених законодавством обов'язкових аудиторських перевірок;

- оплата робіт із сертифікації продукції;

- оплата послуг інших підприємств щодо управління виробництвом, зберіганням і реалізацією продукції (робіт, послуг), якщо штатним розписом підприємства не передбачено відповідні функціональні служби;

- оплата за використання та обслуговування технічних засобів управління: обчислювальних центрів, вузлів зв'язку, засобів сигналізації;

- оплата вартості ліцензій та інших державних дозволів для ведення господарської діяльності підприємства;

- сплата збору за реєстрацію підприємства в органах державного управління, передбаченого законодавством.

Не відносяться на собівартість продукції (робіт, послуг) і здійснюються за рахунок прибутку, залишеного в розпорядженні підприємства, відрахування на утримання органів управління об'єднань підприємств [1].

Похожие работы

... дно скласти інвестиційну програму, де чітко визначити мету і розмір фінансування, фактори, які сприяють зростанню прибутку, і строк окупності позичкових коштів. Аудиторська перевірка торкається перевірки достовірності показників “незавершеного виробництва”. Аудитор може скласти аудиторську програму для незавершеного виробництва, яка передбачає можливість вибору процедур. Реалізація цієї програми ...

... Після складання програми аудиту розглядають методику аудиту. Методика проведення аудиту фінансових результатів наведена в таблиці 3.4. Таблиця 3.4. – Методика проведення аудиту фінансових результатів № Стадії перевірки Перелік аудиторських процедур 1 Інвентаризація матеріальних цінностей Інвентаризаційна комісія приступає до перевірки наявності матеріальних цінностей. Аудитор стежить ...

... ів - це збитки. Вказаний принцип тісно пов'язаний з елементами фінансової звітності і, таким чином, витрати стають об'єктом і зовнішнього аудиту фінансової звітності. 2. Порядок проведення аудиторської перевірки на підприємствах торгівлі. Ринкова економіка висуває нові завдання у сфері контролю від правильного рішення яких залежать його подальший розвиток і удосконалення. З метою адаптації ...

... склад готової продукції 26 23 13903,30 Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6. Розділ ΙΙ Аналіз організації бухгалтерського та податкового обліку на підприємстві ТОВ „ВІРКО” 2.1 Облік необоротних активів на підприємстві На підприємстві ТОВ „ВІРКО” до необоротних активів належать основні ...

0 комментариев