Характеристика об’єкту аудиту

Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції

Планування проведення аудиту матеріальних витрат на виготовлення продукції

Опис альтернативних облікових рішень щодо обліку матеріальних витрат на виготовлення продукції

Класифікатор можливих порушень при обліку матеріальних витрат на виготовлення продукції

Здійснення аудиторської послуги з фінансового стану ПП «Меріол»

Оформлення результатів аудиту

Навигация

Опис альтернативних облікових рішень щодо обліку матеріальних витрат на виготовлення продукції

Організація аудиторської перевірки матеріальних витрат на виготовлення продукції

54323

знака

4

таблицы

0

изображений

2.1 Опис альтернативних облікових рішень щодо обліку матеріальних витрат на виготовлення продукції

Контроль за формуванням собівартості продукції, віднесенням витрат на виробництво - одна з найважливіших ділянок аудиту. Собівартість продукції є вагомим показником якості роботи підприємства, від обґрунтованості її визначення залежать правильність, об'єктивність оцінки результатів фінансово - господарської діяльності підприємства.

Для визначення витрат сировини на виготовлення готової продукції користуються П(С)БО 9 «Запаси». Згідно із П(С)БО 9 оцінка вибуття запасів може здійснюватись такими методами:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших за часом надходження запасів (ФІФО);

- нормативних затрат;

- ціни продажу.

Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів.

Запаси, які відпускаються, та послуги, що виконуються для спеціальних замовлень і проектів, а також запаси, які не замінюють одне одного, оцінюються за ідентифікованою собівартістю.

Оцінка за середньозваженою собівартістю проводиться щодо кожної одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів.

Оцінка кожної операції з вибуття запасів може здійснюватись за середньозваженою собівартістю діленням сумарної вартості таких запасів на дату операції на сумарну кількість запасів на дату операції.

Оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надходили на підприємство (відображені у бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю перших за часом надходження запасів.

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норми затрати і ціни повинні регулярно у нормативній базі перевірятися і переглядатися. Оцінка продукції за нормативними затратами коригується до фактичної виробничої собівартості.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Цей метод можуть застосовувати (якщо інші методи оцінки вибуття запасів не виправдані) підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари. Сума торговельної націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотку торговельної націнки. Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця і торговельних націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів.

Вартість малоцінних та швидкозношуваних предметів, що передані в експлуатацію, виключається зі складу активів (списується з балансу) з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації і відповідними особами протягом строку їх фактичного використання.

На ПП «Меріол» в обліковій політиці для оцінки вибуття виробничих запасів вказано метод середньозваженої собівартості. У разі збільшення виробничих потужностей і обсягів виробництва ПП «Меріол» слід використовувати оцінку за нормативними затратами, оскільки це зменшить трудомісткість ведення бухгалтерського обліку.

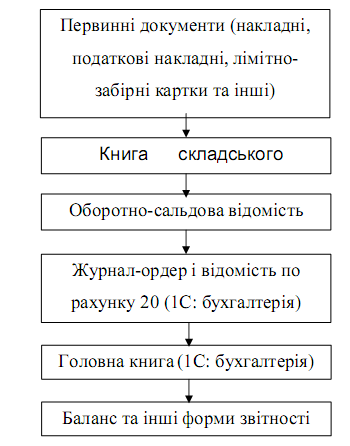

2.2 Перелік первинних документів необхідних для здійснення аудиту матеріальних витрат на виготовлення продукції

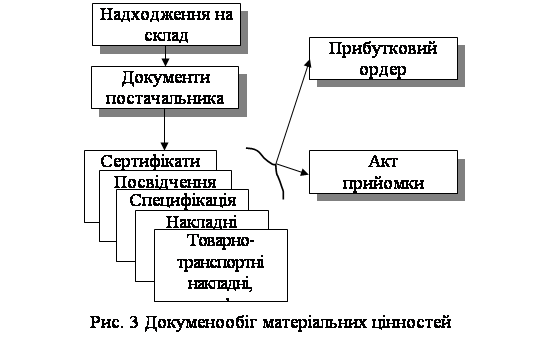

Первинними документами, що використовуються для здійснення аудиту матеріальних витрат на виготовлення продукції є: лімітні картки, відомості, накладні, акти, матеріальні вимоги на відпуск матеріальних цінностей для виробничої діяльності структурним підрозділам підприємства; розрахунково - платіжні відомості з оплати праці працівників; авансові звіти підзвітних осіб, рахунки - фактури, акти про одержані послуги від інших підприємств.

2.3 Перелік реєстрів аналітичного і синтетичного обліку і звітності що перевіряються на відповідність при аудиті матеріальних витрат на виготовлення продукції

Облікові реєстри з аналітичного і поточного синтетичного бухгалтерського обліку (картки аналітичного обліку в розрізі об'єктів витрат, групувальні відомості по видах витрат, ж/о №10, Головна книга по рахунках 91,92,93,23 ), нормативні, планові калькуляції, розрахунки до них, статистична звітність, дані податкового обліку про валові витрати на виробництво дають змогу аудитору визначити відповідність віднесення витрат на виготовлення продукції.

Похожие работы

... дно скласти інвестиційну програму, де чітко визначити мету і розмір фінансування, фактори, які сприяють зростанню прибутку, і строк окупності позичкових коштів. Аудиторська перевірка торкається перевірки достовірності показників “незавершеного виробництва”. Аудитор може скласти аудиторську програму для незавершеного виробництва, яка передбачає можливість вибору процедур. Реалізація цієї програми ...

... Після складання програми аудиту розглядають методику аудиту. Методика проведення аудиту фінансових результатів наведена в таблиці 3.4. Таблиця 3.4. – Методика проведення аудиту фінансових результатів № Стадії перевірки Перелік аудиторських процедур 1 Інвентаризація матеріальних цінностей Інвентаризаційна комісія приступає до перевірки наявності матеріальних цінностей. Аудитор стежить ...

... ів - це збитки. Вказаний принцип тісно пов'язаний з елементами фінансової звітності і, таким чином, витрати стають об'єктом і зовнішнього аудиту фінансової звітності. 2. Порядок проведення аудиторської перевірки на підприємствах торгівлі. Ринкова економіка висуває нові завдання у сфері контролю від правильного рішення яких залежать його подальший розвиток і удосконалення. З метою адаптації ...

... склад готової продукції 26 23 13903,30 Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6. Розділ ΙΙ Аналіз організації бухгалтерського та податкового обліку на підприємстві ТОВ „ВІРКО” 2.1 Облік необоротних активів на підприємстві На підприємстві ТОВ „ВІРКО” до необоротних активів належать основні ...

0 комментариев