Навигация

Учёт ремонтов при хозяйственном способе производства работ

65644

знака

2

таблицы

0

изображений

7. Учёт ремонтов при хозяйственном способе производства работ

При хозяйственном способе производства работ по текущему и капитальному ремонту основных средств на основании первичных документов и справок бухгалтерии делаются записи на счетах бухгалтерского учёта на сумму затрат по ремонту:

· На стоимость израсходованных материалов, запасных частей и быстроизнашивающихся предметов:

Д 23 «Вспомогательные производства»

Д 26 «Общехозяйственные расходы»

Д 29 «Обслуживающие производства и хозяйства»

К 10 «Материалы»;

· На сумму начисленной заработной платы персоналу за работы по ремонту основных средств:

Д 23 «Вспомогательные производства»

Д 26 «Общехозяйственные расходы»

Д 29 «Обслуживающие производства и хозяйства»

К 70 «Расчёты с персоналом по оплате труда»;

· На сумму отчислений социального налога по действующим нормативам:

Д 23 «Вспомогательные производства»

Д 26 «Общехозяйственные расходы»

Д 29 «Обслуживающие производства и хозяйства»

К 69 «Расчёты по социальному страхованию и обеспечению»;

· На сумму расходов по ремонту основных средств, оплаченных из подотчётных сумм:

Д 23 «Вспомогательные производства»

Д 26 «Общехозяйственные расходы»

Д 29 «Обслуживающие производства и хозяйства»

К 71 «Расчёты с подотчётными лицами».

8. Инвентаризация основных средств

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При выявлении объектов, не принятых на учёт, а также объектов, по которым в регистрах бухгалтерского учёта отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Оценка выявленных инвентаризацией неучтённых объектов должна быть произведена с учётом рыночных цен, а износ (амортизация) определён по действительному техническому состоянию объектов с оформлением сведений об оценке и износе (амортизации) соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту предприятия-изготовителя, года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений предприятия и учитываемых на типовой инвентарной карточке группового учёта, в описях приводятся по наименованиям с указанием количества этих предметов.

Выявленные излишки основных средств, приходуют. Делаются записи на счетах бухгалтерского учёта:

Д 01 «Основные средства»

К 91 «Прочие доходы и расходы».

При недостаче и порче объектов основных средств делаются записи на счетах бухгалтерского учёта:

· На сумму первоначальной (восстановительной) стоимости объекта основных средств:

Д 01 «Основные средства» субсчёт «Выбытие основных средств»

К 01 «Основные средства» субсчёт «Основные средства в эксплуатации»;

· На сумму амортизационных отчислений, накопленных за время эксплуатации объекта:

Д 02 «Амортизация основных средств»

К 01 «Основные средства» субсчёт «Выбытие основных средств»;

· На сумму остаточной стоимости:

Д 94 «Недостачи и потери от порчи ценностей»

К 01 «Основные средства» субсчёт «Выбытие основных средств»

При выявлении конкретных виновников на сумму рыночной стоимости объекта основных средств делаются записи на счетах бухгалтерского учёта:

Д 73 «Расчёты с персоналом по прочим операциям» субсчёт «Расчёты по возмещению материального ущерба»

К 94 «Недостачи и потери от порчи ценностей».

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счёт 73 «Расчёты с персоналом по прочим операциям», и их стоимостью, отражённой на счёте 94 «Недостачи и потери от порчи ценностей», относится в кредит счёта 98 «Доходы будущих периодов».

На разницу между рыночной ценой и остаточной стоимостью делаются бухгалтерские записи на счетах:

Д 73 «Расчёты с персоналом по прочим операциям» субсчёт «Расчёты по возмещению материального ущерба»

К 98 «Доходы будущих периодов» субсчёт 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

По мере погашения задолженности виновником её соответствующую часть списывают:

Д 70 «Расчёты с персоналом по оплате труда»

К 73 «Расчёты с персоналом по прочим операциям» субсчёт «Расчёты по возмещению материального ущерба» - если производится удержание из заработной платы виновника недостачи;

Д 50 «Касса»

Д 73 «Расчёты с персоналом по прочим операциям» субсчёт «Расчёты по возмещению материального ущерба» - если виновник недостачи вносит сумму недостачи наличными деньгами в кассу предприятия.

По мере взыскания с виновного лица причитающейся с него сумму недостачи указанная разница списывается бухгалтерскими записями:

Д 98 «Доходы будущих периодов» субсчёт 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

К 91 «Прочие доходы и расходы» субсчёт 91-1 «Прочие доходы».

Недостачи ценностей, выявленные в отчётном году, но относящиеся к прошлым отчётным периодам, признанные материально ответственными лицами или на которые имеются решения суда о взыскании с виновных лиц, отражаются бухгалтерскими записями:

Д 94 «Недостачи и потери от порчи ценностей»

К 98 «Доходы будущих периодов» субсчёт 98-1 «Доходы, полученные в счёт будущих периодов».

Одновременно на эти суммы делаются бухгалтерские записи:

Д 73 «Расчёты с персоналом по прочим операциям» субсчёт 73-2 «Расчёты по возмещению материального ущерба»

К 94 «Недостачи и потери от порчи ценностей».

По мере погашения задолженности делаются бухгалтерские записи:

Д 70 «Расчёты с персоналом по оплате труда»

К 73 «Расчёты с персоналом по прочим операциям» субсчёт «Расчёты по возмещению материального ущерба» - если производится удержания из заработной платы виновника недостачи;

Д 50 «Касса»

К 73 «Расчёты с персоналом по прочим операциям» субсчёт «Расчёты по возмещению материального ущерба» - если виновник недостачи вносит сумму недостачи наличными деньгами в кассу предприятия.

Одновременно с этим делаются бухгалтерские записи:

Д 98 «Доходы будущих периодов» субсчёт 98-1 «Доходы, полученные в счёт будущих периодов»

К 91 «Прочие доходы и расходы» субсчёт 91-1 «Прочие доходы».

Если конкретные виновники не установлены, недостающие и испорченные основные средства, а также недостачи, во взыскании которых отказано судом вследствие необоснованности исков, отражаются записями на счетах бухгалтерского учёта:

Д 91 «Прочие доходы и расходы» субсчёт 91-2 «Прочие расходы»

К 94 «Недостачи и потери от порчи ценностей».

9. Переоценка основных средств

Предприятие имеет право не чаще одного раза в год (на начало отчётного года) провести переоценку объектов основных средств. Переоценке подлежат однородные группы основных средств.

Согласно ПБУ 6/01, если предприятие провело переоценку объектов основных средств, то в последующие годы это нужно будет делать каждый год.

Результаты переоценки основных средств, если первоначальная стоимость объекта основных средств увеличилась, отражаются бухгалтерскими записями на счетах:

Д 01 «Основные средства»

К 83 «Добавочный капитал»

На сумму доначисленной суммы амортизации основного средства делаются записи на счетах бухгалтерского учёта:

Д 83 «Добавочный капитал»

К 01 «Основные средства»

на уценки объекта сверх предыдущей дооценки:

Д 84 «Нераспределённая прибыль (непокрытый убыток)»

К 01 «Основные средства»

на сумму уменьшения амортизации объекта в пределах предыдущей дооценки:

Д 02 «Амортизация основных средств»

Д 83 «Добавочный капитал»:

на сумму уменьшения амортизации объекта сверх предыдущейдооценки:

Д 02 «Амортизация основных средств»

К 84 «Нераспределённая прибыль (непокрытый убыток)».

Уценка объектов основных средств, которые раньше не дооценивались, отражается бухгалтерскими записями на счетах:

уменьшение первоначальной стоимости:

Д 84 «Нераспределённая прибыль (непокрытый убыток)».

К 01 «Основные средства»;

уменьшение амортизации уцененного объекта основных средств, который раньше не дооценивался:

Д 02 «Амортизация основных средств»

К 84 «Нераспределённая прибыль (непокрытый убыток)».

Отражение основных средств, в бухгалтерской отчётности.

В бухгалтерской отчётности подлежит раскрытию с учётом существенности как минимум следующая информация:

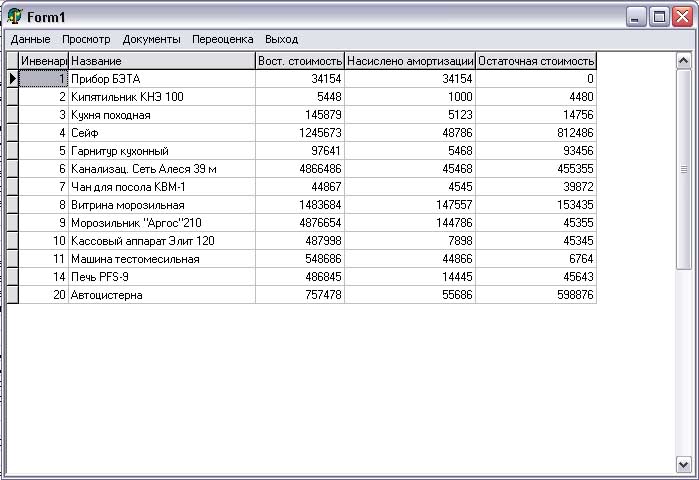

· О первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчётного года;

· О движении основных средств, в течение отчётного года по основным группам (поступление, выбытие и т.п.);

· О способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

· Об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учёту (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);

· О принятых предприятием сроках полезного использования объектов основных средств (по основным группам);

· Об объектах основных средств, стоимость которых не погашается;

· Об объектах основных средств, предоставленных и полученных по договору аренды;

· О способах начисления амортизационных отчислений по отдельным группам объектов основных средств;

· Об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе-государственной регистрации.

Список литературы

1. «Бухгалтерский финансовый учёт» Н. А. Каморджанова, И.В. Карташова.

2. «Основы теории бухгалтерского учёта» Я. В. Соколов.

Похожие работы

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

... ; · Многолетние насаждения, выращиваемые в питомниках, в качестве посадочного материала. Чтобы знать состояние и эффективно использовать основные средства, необходимо правильно организовать их учёт. Перед бухгалтерским учётом основных средств стоят следующие задачи: · Обеспечение контроля за наличием и сохранностью основных средств; · Правильное своевременное и документальное ...

... месяца» равно «Сальдо на начало месяца» - Итого по дебету счета + Итого по кредиту счёта. ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы был разработан документ постановка и алгоритм решения задачи «Учёт основных средств для ОАО «Алеся-сервис». В первом разделе данного отчета определено назначение и область применения задачи. Во втором и третьем разделах описана выходная и входная информация, ...

... также финансовой арен Если предприятия используют текущую аренду, то арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой их выбытия в инвентарной карточке по учету основных средств. При значительном количестве объектов, сдаваемых в текущую аренду, такие карточки группируют а отдельную группу. Передача в аренду ...

0 комментариев