Навигация

Учёт амортизации основных средств

65644

знака

2

таблицы

0

изображений

4. Учёт амортизации основных средств

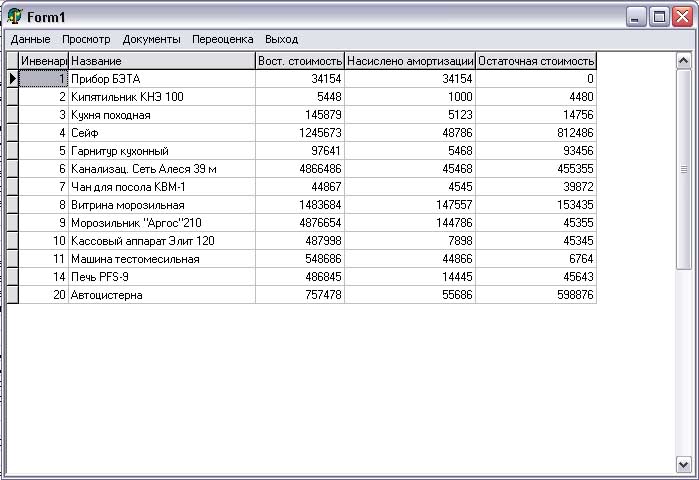

Основные средства погашают свою стоимость по мере начисления амортизации (износа). Для учёта амортизации используется пассивный, контрарный счёт 02 «Амортизация основных средств».

В международном стандарте учёта IAS 4 «Учёт амортизации» износ (амортизация) определяется как «отнесение утрачивающей ценность стоимости актива в течение оцениваемого срока его службы».

Амортизационные отчисления по объекту основных средств начинают начисляться с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учёту, начисления продолжаются до полного погашения стоимости объекта либо списания этого объекта с бухгалтерского учёта в связи с прекращением права собственности или иного вещного права.

При начислении амортизационных отчислений следует руководствоваться Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации и Положением по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01, а также методическими указаниями по бухгалтерскому учёту основных средств.

Амортизационные отчисления по основным средствам отражаются в бухгалтерском учёте отчётного периода, к которому они относятся, и начисляются независимо от результатов деятельности предприятия в отчётном периоде.

Расчёт амортизации производится в ведомости на первое число месяца. При этом делаются записи на счетах бухгалтерского учёта:

Д 20 «Основное производство»

Д 23 «Вспомогательные производства»

Д 25 «Общепроизводственные расходы»

Д 26 «Общехозяйственные расходы»

Д 44 «Расходы на продажу»

К 02 «Амортизация основных средств»

Амортизация объектов основных средств производится одним из следующих способов:

· Линейным способом;

· Способ уменьшаемого остатка;

· Способ списания стоимости по сумме чисел лет срока полезного использования;

· Способ списания стоимости пропорционально объёму продукции (работ).

В течение отчётного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от способа начисления в размере 1/12 годовой суммы.

В течение всего срока полезного использования объекта основных средств применяется один и тот же способ начисления амортизации.

В случаях приобретения предприятием основных средств, ранее бывших в эксплуатации и не полностью амортизируемых, следует руководствоваться письмом Минэкономики Российской Федерации от 29 декабря 1999г. № МВ-890/6-16, согласованным с Министерством экономического развития и торговли Российской Федерации, с Минфином Российской Федерации, согласно которому затраты предприятия по приобретению основных средств, бывших в эксплуатации, погашаются путём начисления амортизации исходя из оставшегося срока службы основных средств. Таким образом, нормы амортизационных отчислений рассчитываются исходя из сроков фактической эксплуатации и предлагаемых сроков полезного использования у нового собственника основных средств. Следовательно, приобретая объекты основных средств, ранее бывших в эксплуатации, для применения самостоятельно рассчитанных норм амортизации покупателю следует получить от продавца документы, подтверждающие срок фактической эксплуатации приобретаемого основного средства. Данный порядок действует для объектов основных средств, приобретённых после 1 января 2000г.

Все организации без исключения могут использовать при начислении амортизации способом уменьшаемого остатка коэффициент не выше 3, устанавливаемый в учётной политике организации по группе однородных объектов основных средств.

Активы, в отношении которых выполняются условия отнесения к основным средствам, стоимостью в пределах лимита, установленного в учётной политике организации (но не более 20000руб. за единицу), могут отражаться в составе материально – производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

По объектам основных средств, полученный по договорам дарения и безвозмездно в процессе приватизации, начисляется амортизация.

При начислении амортизации по объектам основных средств, полученным по договору дарения, на сумму начисленной амортизации одновременно делаются следующие бухгалтерские записи:

Д 98 «Доходы будущих периодов» субсчёт 98-3 «Безвозмездные поступления»

К 91 «Прочие доходы и расходы» субсчёт 91-1 «Прочие доходы».

Амортизация отчисления не начисляются:

· По экспонатам животного мира в зоопарках и других аналогичных учреждениях;

· В период восстановления объекта (реконструкции, модернизации и капитального ремонта), продолжительность которого превышает 12 месяцев;

· По основным средствам, переведённым по решению руководителя предприятия на консервацию на срок более трёх месяцев;

· По мобилизационным мощностям, т.е. на те основные средства, которые используются организацией для реализации законодательства РФ о мобилизационной подготовке и мобилизации. Но только при условии, что эти объекты законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование.

По объектам жилищного фонда (жилые дома, общежития, квартиры и т.п.), если они используются для получения дохода и учитываются на счёте 03, амортизацию нужно начислять в общеустановленном порядке. Остаточная стоимость этих объектов отражается в бухгалтерском балансе в составе доходных вложений.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, например земельные участки и объекты природопользования, объекты, относимые к музейным предметам и музейным коллекциям. Музейные предметы и коллекции включаются в состав музейного фонда (ст. 3 Федерального закона от 26 мая 1996 № 54-Ф3 «О музейном фонде Российской Федерации и музеях в Российской Федерации»).

Похожие работы

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

... ; · Многолетние насаждения, выращиваемые в питомниках, в качестве посадочного материала. Чтобы знать состояние и эффективно использовать основные средства, необходимо правильно организовать их учёт. Перед бухгалтерским учётом основных средств стоят следующие задачи: · Обеспечение контроля за наличием и сохранностью основных средств; · Правильное своевременное и документальное ...

... месяца» равно «Сальдо на начало месяца» - Итого по дебету счета + Итого по кредиту счёта. ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы был разработан документ постановка и алгоритм решения задачи «Учёт основных средств для ОАО «Алеся-сервис». В первом разделе данного отчета определено назначение и область применения задачи. Во втором и третьем разделах описана выходная и входная информация, ...

... также финансовой арен Если предприятия используют текущую аренду, то арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой их выбытия в инвентарной карточке по учету основных средств. При значительном количестве объектов, сдаваемых в текущую аренду, такие карточки группируют а отдельную группу. Передача в аренду ...

0 комментариев