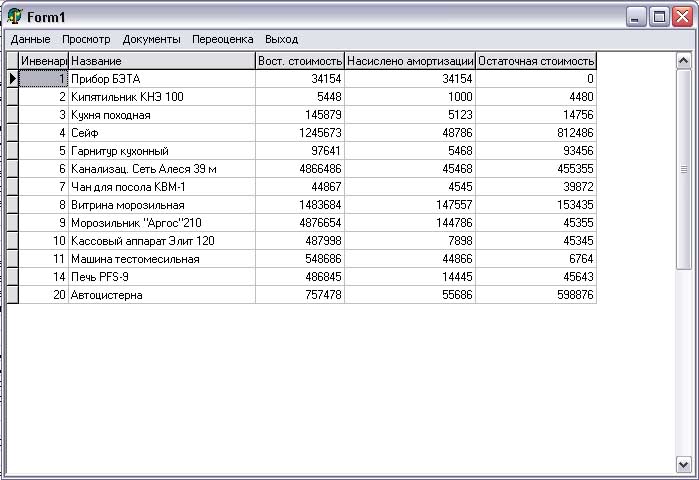

Навигация

Учёт ремонтов основных средств

65644

знака

2

таблицы

0

изображений

5. Учёт ремонтов основных средств

С целью поддержания основных средств в рабочем состоянии на предприятии производят ремонты основных средств в соответствии с планами и графиками производства работ. В зависимости от способа производства работ различают ремонт, осуществляемый путём привлечения специализированных организаций (подрядный способ) и своими силами (хозяйственный способ).

В соответствии с действующими нормативными документами фактические затраты по всем видам ремонтов основных средств включаются в затраты предприятия, без налога на добавленную стоимость, за исключением случаев, когда осуществляется ремонт основных средств, приобретённых для производства продукции, освобождённой от уплаты налога на добавленную стоимость.

При оформлении учётной политики предприятие может выбрать один из следующих предусмотренных законодательством способов учёта затрат на проведение ремонта основных средств:

· По фактическим затратам;

· С использованием счёта расходов будущих периодов;

· Путём создания резерва на проведение ремонта.

Выбирая тот или иной способ, необходимо принимать во внимание:

· Структуру основных производственных фондов;

· Сложность ремонта;

· Периодичность проведения ремонта;

· Стоимость ремонта в соответствии со сметами расходов и условиями договоров на проведение ремонта.

По фактическим затратам целесообразно учитывать затраты, связанные с проведением ремонтных работ, которые не имеют регулярного характера и не требует значительных денежных средств. При применении этого способа учёта расходы на поведение ремонтных работ отражаются в учёте по мере их возникновения и включаются в себестоимость того отчётного периода, когда они имели место. Используются счета производственных затрат: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» в зависимости от места эксплуатации объекта.

При неравномерном проведении ремонтных работ, а также в случае осуществления единовременных расходов на ремонт объектов основных средств для их равномерного включения в состав производственных затрат можно фактически производственные расходы предварительно отражать на счёте 97 «Расходы будущих периодов» с последующим включением в состав производственных затрат в установленном предприятием порядке.

На предприятиях с большим количеством объектов основных средств производственных фондов, требующих значительных расходов на проведение ремонтных работ, а также с сезонным характером проведения ремонтов рекомендуется создавать резервы на проведение ремонта.

Как правило, такой порядок применяется при осуществлении капитальных ремонтов долгосрочного характера. Используется счёт 96 «Резервы предстоящих расходов» для создания резерва (субсчёт «Резерв на проведение ремонта»).

Резерв на проведение ремонта создаётся на один финансовый год.

Не израсходованные в конце отчётного года средства резервного фонда на проведение ремонтных работ относятся на финансовые результаты деятельности организации:

Д 96 «Резервы предстоящих расходов» субсчёт «Резерв на проведение ремонта»

К 91 «Прочие доходы и расходы».

Если на конец отчётного года средств резерва на ремонтные работы оказалось недостаточно, то делается дополнительное начисление:

Д 20 «Основное производство»

Д 23 «Вспомогательные производства»

Д 25 «Общепроизводственные расходы»

Д 26 «Общехозяйственные расходы»

Д 44 «Расходы на продажу»

К 96 «Резервы предстоящих расходов» субсчёт «Резерв на проведение ремонта».

Правильность образования и использования сумм по резерву на проведение ремонта основных средств периодически (а на конец года обязательно) проверяется по данным смет, расчётов и т.д. и при необходимости корректируется.

Счёт 96, субсчёт «Резерв на проведение ремонта», используемый для учёта созданного резерва на проведение ремонта основных производственных фондов, закрывается в конце отчётного года и сальдо не имеет.

6. Учёт ремонтов при подрядном способе производства работ

На сумму акцептованных счетов подрядчика за выполнение работы по текущему и капитальному ремонту основных средств делаются записи на счетах бухгалтерского учёта:

· На стоимость работ по ремонту основных средств:

Д 23 «Вспомогательные производства»

Д 26 «Общехозяйственные расходы»

Д 29 «Обслуживающие производства и хозяйства»

К 60 «Расчёты с поставщиками и подрядчиками»;

· На сумму НДС:

Д 19 «Налог на добавленную стоимость по приобретённым ценностям» субсчёт «НДС по выполненным работам»

Д 60 «Расчёты с поставщиками и подрядчиками».

Сдача объектов в эксплуатацию оформляется актами приёма-сдачи отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

На сумму оплаченных счетов подрядчика, согласно выписке банка, делаются бухгалтерские записи на счетах:

Д 60 «Расчёты с поставщиками и подрядчиками»

К 51 «Расчётные счета».

Похожие работы

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

... ; · Многолетние насаждения, выращиваемые в питомниках, в качестве посадочного материала. Чтобы знать состояние и эффективно использовать основные средства, необходимо правильно организовать их учёт. Перед бухгалтерским учётом основных средств стоят следующие задачи: · Обеспечение контроля за наличием и сохранностью основных средств; · Правильное своевременное и документальное ...

... месяца» равно «Сальдо на начало месяца» - Итого по дебету счета + Итого по кредиту счёта. ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы был разработан документ постановка и алгоритм решения задачи «Учёт основных средств для ОАО «Алеся-сервис». В первом разделе данного отчета определено назначение и область применения задачи. Во втором и третьем разделах описана выходная и входная информация, ...

... также финансовой арен Если предприятия используют текущую аренду, то арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой их выбытия в инвентарной карточке по учету основных средств. При значительном количестве объектов, сдаваемых в текущую аренду, такие карточки группируют а отдельную группу. Передача в аренду ...

0 комментариев