Навигация

Организация бухгалтерского учета

70062

знака

6

таблиц

2

изображения

1.1 Организация бухгалтерского учета

Бухгалтерский учет на любом предприятии ведется по определенным правилам. Согласно Положения № 34 - Н, исходя из обще принятых правил, каждое предприятие само разрабатывает свою учетную политику, представляющую собой совокупность принципов и правил, регламентирующих методологию и организацию бухгалтерского учета на отчетный период. От того, как будет сформирована и утверждена учетная политика, зависит эффективность, оперативность и гибкость дальнейшей деятельности общества.

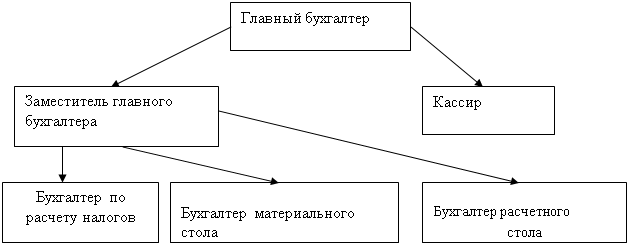

Бухгалтерский учет осуществляется главным бухгалтером. В свою очередь, главный бухгалтер подчиняется непосредственно руководителю магазина.

Главный бухгалтер обеспечивает:

- организацию первичного учета на предприятии;

- отражение на счетах и в регистрах бухгалтерского учета всех осуществляемых хозяйственных операций;

- контроль за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предоставление необходимой информации руководителю о хозяйственной и финансовой деятельности предприятия;

- составление бухгалтерской отчетности и предоставление ее в установленный срок в соответствующие органы;

- анализ финансово-хозяйственной деятельности предприятия;

разработку учетной политики.

Главный бухгалтер совместно с руководителем магазина подписывают документы, которые служат основанием для приемки и выдачи материальных ценностей и денежных средств, а также расчетных и финансовых обязательств.

В бухгалтерии применяется журнально-ордерная форма учета, основанная на использовании шахматного принципа регистрации операций и их накапливания за каждый отчетный месяц. Журналы-ордера используют в течение месяца, а месячные итоги журнала-ордера показывают сумму кредитового оборота по данному синтетическому счету с подразделением ее по дебетуемым счетам. По окончании месяца итоги журналов-ордеров переносятся в Главную книгу.

Главная книга – свод регистров, оформленных в виде сброшюрованной книги, открываемой на один год для всех счетов из Плана счетов.

Для правильной организации и планирования учетного процесса главным бухгалтером предприятия разработан график документооборота, который утверждается руководителем предприятия и является безоговорочно обязательным для всех сотрудников, связанных с учетом. Он представляет перечень исполнителей, сроков поступления документов в бухгалтерию от оперативных работников, сроков обработки и прохождения документов внутри управленческого аппарата и завершения всех работ за отчетный период вплоть до составления баланса и отчетности.

Таким образом, бухгалтерия в магазине создана для контроля средств предприятия и процессов их хозяйственной деятельности в обобщающем денежном выражении, обеспечения контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов. Также бухгалтерия формирует полную, достоверную информацию о всех результатах деятельности предприятия, необходимую как для оперативного управления, так и для подготовки и сдачи финансовой и налоговой отчетности.

1.2 Учетная политика

За соблюдением общих методологических принципов бухгалтерского учета несет ответственность бухгалтер.

Бухгалтер совместно с директором магазина подписывает документы, служащие основанием для приемки и выдачи товарно–материальных ценностей и денежных средств, а также расчетных обязательств.

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину.

Содержащаяся в принятых к учету первичных документов информация о фактах совершения хозяйственных операций, произведенных за определенный период времени накапливается и систематизируется в регистрах бухгалтерского учета, рекомендуемых Министерством финансов РФ.

Первичные документы должны содержать:

- наименование документа;

- код формы;

- дату составления;

- содержание хозяйственной операции;

- измерители хозяйственных операций (в натуральном и денежном измерении);

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи и правильность ее оформления.

Первичные документы должны быть составлены в момент совершения операции. Своевременное и достоверное создание первичных документов, передача ее в установленном порядке и сроки для отражения в бухгалтерском учете производится в соответствии с утвержденным графиком документооборота. Информация о хозяйственных операциях из регистров бухгалтерского учета переносится в сгруппированном виде в бухгалтерскую отчетность. В первичных документах и регистрах бухгалтерской отчетности не оговоренные исправления не допускаются. Исправленные ошибки должны быть подтверждены подписью лиц, подписавших документ, с указанием даты исправления. В кассовых и банковских документах исправления не допускаются. Первичные документы и регистры бухгалтерского учета, бухгалтерская отчетность подлежит обязательному хранению в соответствии с установленным порядком и сроками. Ответственность за сохранность документов несет главный бухгалтер. Бухгалтеру сдается отчет по кассе, отчет по товарно–материальным ценностям по окончании отчетного месяца.

Отчеты по товарно–материальным ценностям составляют продавцы магазина. Магазин ведет бухгалтерский учет имущества, обязательств, хозяйственных операций способом двойной записи в соответствии с Планом счетов бухгалтерского учета. Бухгалтерская отчетность является завершающим этапом учетного процесса. Отчетным годом считается период с 1 января по 31 декабря включительно. Магазин предоставляет в обязательном порядке годовую бухгалтерскую отчетность государственной налоговой инспекции в одном экземпляре. Годовая бухгалтерская отчетность предоставляется не позднее 1 апреля следующего за отчетным года, а квартальную – не позднее 30 дней по окончании отчетного периода. Бухгалтерская отчетность подписывается директором магазина и бухгалтером. Имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учета и отчетности подлежат оценке. Оценка осуществляется в денежном выражении путем суммирования фактически произведенных расходов. Оценка имущества осуществляется в рублях.

В целях обеспечения достоверности данных бухгалтерского учета в отчетности производится инвентаризация имущества и денежных обязательств. Магазин проводить плановую инвентаризацию товарно–материальных ценностей один раз в месяц, денежных обязательств после окончания каждого отчетного периода. Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерской отчетности регулируются в следующем порядке:

- материальные ценности, денежные средства, оказавшееся в излишке, подлежат оприходованию и зачислению соответственно на финансовый результат;

- убыль ценностей в пределах норм списывается по распоряжению директора магазина соответственно на расходы от продаж;

- недостачи материальных ценностей, денежных средств, а также порча сверх норм естественной убыли относится на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на расходы от продаж.

Варианты оценки товаров магазин выбирает самостоятельно. Учет товаров ведется по розничным ценам с применением счета 42 «Торговая наценка». Товары, которые морально устарели и частично потеряли свое первоначальное качество списываются на расходы от продаж согласно акту на списание, оформленного комиссией или же возвращаются поставщику по доверенности и накладной на возврат. Для определения выручки от продаж и признания соответствующей ей прибыли, исходя из условий хозяйствования и заключения договоров, выбран один из двух методов учета в учетной политике:

- по отгрузке товаров и предъявлению покупателю расчетных документов. При отражении учета по отгрузке товаров реализация отражается по дебету счета 62 «расчеты с покупателями и заказчиками», счета 50 «Касса» и кредиту счета 90.1

Одновременно фактическая стоимость проданного товара списывается с кредита счета 41 «Товары» в дебет счета 90.2

Прибыль (убыток) представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей баланса.

Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включается в финансовые результаты отчетного года. Применение специальных режимов налогообложения предусматривает замену уплаты налога на прибыль, НДС, налога на имущество и единого социального налога уплатой единого налога на вмененный доход, исчисляемого по результатам хозяйственной деятельности за налоговый период. Магазин производит уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательном РФ.

В целях планирования учета и отчетности расходов на продажу применяется номенклатура статей расходов:

- транспортные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- расходы на аренду;

- расходы на хранение и упаковку товаров;

- расходы на рекламу;

- убытки от недостач и потери от порчи товаров;

- прочие расходы.

План счетов бухгалтерского учета:

41 – «товары»;

42 – «торговая наценка»;

44 - «Расходы на продажу»;

50 – «касса»;

56 – «Денежные документы»;

60 – «Расчеты с поставщиками и подрядчиками»;

62 – «Расчеты с покупателями и заказчиками»;

68 – «расчеты с бюджетом»;

68.9 – ЕНВД;

69 - «Расчеты по социальному страхованию»;

70 – «Расчеты с персоналом по оплате труда»;

90 – «Продажи»;

94 – «Недостачи и потери от порчи ценностей»;

97 – «Расходы будущих периодов»;

98 – «доходы будущих периодов»;

99 – «Прибыль и убытки».

2. Организация бухгалтерского учета на предприятии

2.1 Учет товарных запасов и других оборотных активов

Синтетический учет поступления товаров ведется на активном счете 41 «Товары», субсчете 2 «Товары в розничной торговле».

Поступление товара отражается в дебете указанного счета. На счете 41 «Товары», субсчете 2 «Товары в розничной торговле» товары учитываются по покупным ценам.

При поступлении товара торговую наценку отражают в кредите данного счета. Остаток на счете 42 «Торговая наценка» - кредитовый, показывает сумму торговой надбавки, относящуюся к остатку товаров.

При поступлении товаров составляют следующие бухгалтерские записи:

1) на стоимость оприходованных товаров по покупным ценам:

Д-т сч. 41 «Товары», субсчете 2 «Товары в розничной торговле»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

2) на сумму налога НДС по приобретенным товарам:

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

3) на сумму торговой надбавки на поступившие товары:

Д-т 41 «Товары», субсчет 2 «Товары в розничной торговле»

К-т сч. 42 «Торговая наценка»;

4) на сумму транспортных расходов:

Д-т сч. 44 «Расходы на продажу»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

5) на сумму недостачи товаров по покупной стоимости:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

6) на сумму налога на добавленную стоимость по приобретенным ценностям, относящимся к недостающим товарам:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»;

7) на сумму торговой надбавки, относящуюся к недостающим товарам:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 98 «Доходы будущих периодов», субсчете 4 «Разница между суммой, подлежащей к взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»;

8) списание суммы недостачи товаров с виновных лиц по продажной стоимости:

Д- сч. 73 «Расчеты с персоналом по оплате труда», субсчет 2 «Расчеты по возмещению материального ущерба»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

Все движения товаров в организации отражаются в товарном отчете, который еженедельно составляется материально-ответственным лицом в 2-х экземплярах и является основанием для отражения в учете операций по поступлению и выбытию товаров. В товарном отчете указывают остаток товаров на начало отчетного периода, который должен соответствовать остатку товаров на конец периода из предыдущего отчета. Затем в разделе "Приход" фиксируют каждый приходный документ (товарно-транспортные накладные и др.) с указанием источника поступления товара, номера и даты документа, стоимость поступивших товаров и тары. Подсчитывают итог прихода, а также итог прихода с учетом остатка на начало периода.

В разделе "Расход" товарного отчета по отдельным его строкам по каждому документу показывают движение товаров. После этого подсчитывают общую стоимость проданных и выбывших товаров и определяют остаток товаров на конец отчетного периода.

К товарному отчету прикладывают все приходные и расходные документы, а их общее количество указывают в приложении. Отчет проверяют и подписывают главный бухгалтер и материально - ответственное лицо. На основании товарных отчетов с материально ответственных лиц списывается стоимость оплаченных и отпущенных покупателям товаров по продажной стоимости (так как согласно учетной политике учет товаров в организации ведется по продажным ценам). В конце каждого квартала составляется свод по товарным отчетам.

Похожие работы

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

... -застройщика будут не все полученные средства, а лишь часть их - приходящаяся на оплату его услуг. Заказчик-застройщик оказывает инвесторам услуги по организации, техническому надзору за строительством и бухгалтерскому учету затрат. Стоимость этих услуг включается в инвентарную стоимость объекта и оплачивается инвесторами в составе общей суммы по сделке. Что касается налога на прибыль, то время ...

0 комментариев