Объекты, источники информации и задачи аудита бухгалтерского баланса

Процесс планирования аудиторской проверки

Оценка аудиторских рисков

План аудиторской проверки

Аудит проведения подготовительных работ перед составлением бухгалтерской отчетности

Аудит составления бухгалтерской отчетности

Аудит достоверности показателей во всех существенных аспектах

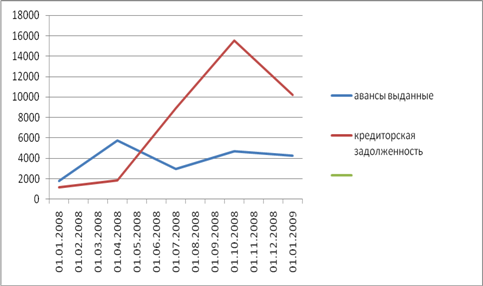

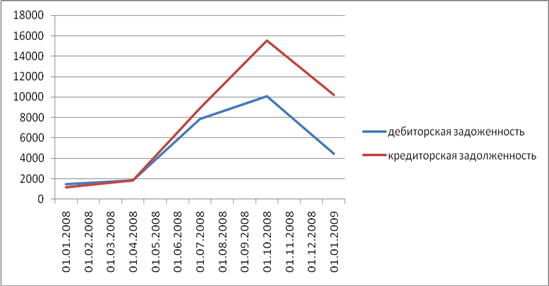

Аудит расчетов с дебиторами и кредиторами

Навигация

Аудит проведения подготовительных работ перед составлением бухгалтерской отчетности

Методика аудиторской проверки финансовой отчетности

81617

знаков

20

таблиц

1

изображение

4.1 Аудит проведения подготовительных работ перед составлением бухгалтерской отчетности

Аудиторскую проверку показателей бухгалтерского баланса целесообразно начинать с арифметического подсчета итогов по группам статей, разделов, а также валюты баланса по активу и пассиву и сверки полученных результатов с данными, указанными в балансе организации.

В ходе аудита проверяется сопоставимость данных бухгалтерского баланса на начало и конец отчетного года как по номенклатуре статей, так и по содержанию показателей, включенных в статьи баланса, а также сопоставимость с номенклатурой и группировкой разделов и статей в них за предыдущий отчетный год.

Таблица 9 - Вопросник для обследования аудита проведения подготовительных работ перед составлением бухгалтерского баланса

| Вопрос | Вариант ответа | Прим. |

| отражение в отчетности стоимости имущества и обязательств в рублях | да | |

| оценка имущества и обязательств должна осуществляться путем суммирования произведенных расходов; | да | |

| зачет между статьями активов и пассивов, статьями прибылей и убытков не допускается (кроме случаев, специально оговоренных в нормативных документах); | соблюдается | |

| соответствуют ли данные синтетического и аналитического учета | да | |

| нематериальные активы и основные средства - в нетто-оценке | да | |

| материально-производственные запасы (сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, комплектующие, запасные части, тара и др.) - по стоимости, определяемой исходя из используемых способов оценки запасов | да | |

| материально-производственные запасы, которые морально устарели либо текущая рыночная стоимость продажи которых снизилась, отражены на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей; | резерв не создан | |

| затраты на незавершенное производство (издержки обращения) - в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету; | - | нет незавершенного производства |

| отгруженные продукция, товары, оказанные услуги - в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету; | да | |

| дебиторская задолженность, по которой созданы резервы по сомнительным долгам, - за минусом образованного резерва; | - | резерв не создан |

| дебиторская и кредиторская задолженность - с подразделением в зависимости от срока обращения (погашения) на краткосрочную, если срок обращения (погашения) не более 12 месяцев после отчетной даты, и долгосрочную, если срок обращения (погашения) более 12 месяцев после отчетной даты; | да | |

| уставный капитал - в сумме в соответствии с учредительными документами, зарегистрированными в установленном порядке; | да | |

| займы и кредиты - с учетом причитающихся к уплате процентов на конец отчетного периода. Не допускается представление информации по счетам расчетов в "свернутом" виде. Данные по этим счетам в балансе приводятся развернуто по счетам аналитического учета: по которым имеется дебетовое сальдо - в активе; по которым имеется кредитовое сальдо - в пассиве. | да | |

| при наличии отклонений их следует раскрыть в пояснительной записке с указанием причин и результата, который эти отклонения оказали на формируемые показатели отчетности | - | отклонений не выявлено |

Перед составлением годового отчета в необходимо проводить инвентаризацию основных видов ценностей и обязательств, списание выявленных отклонений по назначению и корректировке затрат со списанием калькуляционных разниц и закрытием ряда операционных счетов.

Ход проверки закрытия счетов также оформим в виде таблицы-опросника 10.

Таблица 10 - Вопросник для обследования закрытия операционных и результативных счетов

| Вопрос | Вариант ответа | Прим. |

| сделаны ли корректировочные записи по суммам цеховых расходов ремонтной мастерской, исчислена ли себестоимость услуг вспомогательного производства, сделаны ли корректировочные записи по каждому производству и закрыты ли аналитические счета по счету 23 "Вспомогательные производства" | не используется | |

| распределены ли расходы будущих периодов, сделана ли корректировка общепроизводственных и общехозяйственных расходов и закрыты ли счета 97 "Расходы будущих периодов" (по затратам, относимым на издержки текущего года), 25 "Общепроизводственные расходы" | не используется | |

| исчислена ли себестоимость продукции основных отраслей производства и списаны ли выявленные отклонения. Сделана ли корректировка затрат и закрыты ли субсчета к счету 20 "Основное производство" (Приложение Г) | да | |

| произведена ли корректировка затрат и закрыты ли счета 26 "Общехозяйственные расходы" (Приложение Д) | да | |

| списаны ли затраты по завершенным процессам и сделаны ли корректировочные записи на счетах вложений во внеоборотные активы и основные средства | да | |

| определены ли финансовые результаты, сделаны ли корректировочные записи и закрыты ли счета 90 "Продажи", 91 "Прочие доходы и расходы" (Приложение В) | да | |

| распределена ли прибыль и списан ли убыток на счет 84 "Нераспределенная прибыль (непокрытый убыток)" и закрыт ли счет 99 "Прибыли и убытки" (Приложение В) | да |

При аудит проведения подготовительных работ перед составлением бухгалтерской отчетности нарушений не выявлено, данный раздел можно оценить условно положительно.

Похожие работы

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

... : поручения-обязательства за товары, проданные в кредит; договоры займа; приказы (распоряжения) суда; исполнительные листы; платежные поручения; приходные кассовые ордера. 2. Методика аудиторской проверки учета расчетов с дебиторами и кредиторами 2.1 Обзор и анализ существующих подходов к разработке аудиторской проверки Целью аудиторской проверки учета расчетов с дебиторами и кредиторами ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... проката; з) на гарантийный ремонт и гарантийное обслуживание; и) покрытие иных предвиденных затрат; к) иные аналогичные резервы, предусмотренные нормативными актами по бухгалтерскому учету. Аудит финансовой отчетности предприятия. Проведем аудит финансовой отчетности за девять месяцев 2000 года СКТБ ОП ДВО РАН. Приложение № 2 Договор № 1 на оказание аудиторских услуг г. Владивосток 20 ...

0 комментариев