Объекты, источники информации и задачи аудита бухгалтерского баланса

Процесс планирования аудиторской проверки

Оценка аудиторских рисков

План аудиторской проверки

Аудит проведения подготовительных работ перед составлением бухгалтерской отчетности

Аудит составления бухгалтерской отчетности

Аудит достоверности показателей во всех существенных аспектах

Аудит расчетов с дебиторами и кредиторами

Навигация

Объекты, источники информации и задачи аудита бухгалтерского баланса

Методика аудиторской проверки финансовой отчетности

81617

знаков

20

таблиц

1

изображение

2. Объекты, источники информации и задачи аудита бухгалтерского баланса

В настоящее время наличие достоверной информации о финансовом состоянии хозяйствующего субъекта является важнейшим условием успешной деятельности любого хозяйствующего субъекта. Согласно принципу непрерывности деятельности организации, организация будет продолжать функционировать в обозримом будущем. Однако для целей анализа, контроля, принятия решений, а также налогообложения необходимо периодически иметь сводные данные об имущественном положении организации и финансовых результатах ее деятельности. Эта необходимость приводит к составлению бухгалтерской (финансовой) отчетности. Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета (бухгалтерского, статистического, оперативно-технического), обеспечивает связь и сопоставление плановых, нормативных и учетных данных, представленных в виде таблиц, удобных для восприятия информации всеми пользователями.

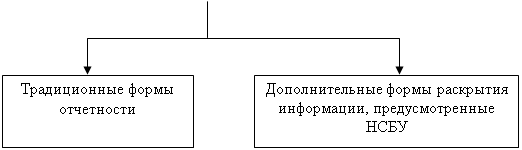

В реальных условиях (как правило, в коммерческих организациях) функционирует единая система бухгалтерского учета, сочетающая в себе функции управленческого, финансового и налогового учета. Разделение на сферы происходит лишь при формировании выходной информации. Структура отчётности, формируемой в настоящее время на коммерческих предприятиях России, представлена на Рисунке 1.

Из Рисунка 1 видно, что отчетность подразделяется на внутреннюю и внешнюю. Одним из важнейших элементов внешней отчетности является бухгалтерская отчетность. Бухгалтерская (финансовая) отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на определенную отчетную дату, финансовые результаты ее деятельности и изменения в ее финансовом положении за отчетный период.

Рисунок 1. Структура отчетности, формируемой в коммерческой организации

Показатели бухгалтерской отчётности прямо и косвенно формируются из счетов Главной книги или выводятся из учётных данных, получаемых в результате специальных расчётов. Отсюда вытекает органическая связь между бухгалтерским учётом и отчётностью, которая состоит в том, что сводные учётные данные переходят в соответствующие формы отчётности в виде синтезированных итоговых показателей. Данные отчетности используются внешними пользователями. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Особая значимость бухгалтерской отчетности состоит в том, что это единственный информационный источник, который, во-первых, хорошо структурирован, во-вторых, по сути, унифицирован (с расширением значимости международных стандартов финансовой отчетности можно даже говорить об унификации в международном масштабе), в-третьих, является обязательным к регулярному появлению (в любой стране бухгалтерская отчетность обязательно составляется хотя бы раз в год) и, в четвертых, является общедоступным (по крайней мере, не полностью закрытым для пользователей).

Внешняя и внутренняя отчетность предприятий является информационной базой для проведения аудита финансово-хозяйственной деятельности организации.

Составителями бухгалтерской отчетности являются юридические лица, которыми признаются коммерческие организации, имеющие «в собственности и хозяйственном ведении или оперативном управлении обособленное имущество и отвечающие по своим обязательствам этим имуществом», «приобретающие от своего имени и осуществляющие имущественные и личные неимущественные права», а также «преследующие извлечение прибыли в качестве основной цели своей деятельности».

Пользователи отчетности делятся на пользователей внутренней и внешней отчетности. Пользователями внутренней отчетности является руководство (администрация) хозяйствующего субъекта. Содержание, порядок формирования и способы предоставления информации для внутренних пользователей определяются руководством организации.

Одной из причин различия бухгалтерских (финансовых) отчетов разных стран является ориентация отчетности на различные группы внешних пользователей. Так, например, в Великобритании круг внешних потребителей отчетности ограничивается в основном акционерами и кредиторами. В Испании система бухгалтерского учета и отчетности предусматривает предоставление специального отчета, пользователи которого включают акционеров, кредиторов, служащих, правительство, а также конкурентов. В некоторых странах закон требует, чтобы бухгалтерские отчеты были подготовлены в соответствии с налоговым законодательством. В таких государствах (например, Германии) основным пользователем финансовой отчетности является налоговый орган.

В России группы заинтересованных внешних пользователей финансовой отчетности определены Концепцией бухгалтерского учета в рыночной экономике. Заинтересованными пользователями внешней отчетности считаются лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию. Заинтересованными пользователями могут быть реальные и потенциальные инвесторы, работники, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом.

В рыночной экономике целью отчетности является предоставление необходимой полезной информации всем потенциальным пользователям, заинтересованным в получении достоверных данных о финансовом положении и его изменениях, о результатах хозяйственной деятельности организации либо консолидированной группы предприятий, эффективности управления и степени ответственности руководителей за порученное дело.

Составление отчетности является завершающим этапом учетного процесса. Бухгалтерская отчетность как источник информации о деятельности организации используется, прежде всего, для управления ее экономикой и принятия необходимых мер по ее развитию. Тщательное изучение и анализ показателей отчетности дают возможность выявлять недостатки в работе и определять пути их устранения; принимать решения инвесторам по поводу целесообразности расходования средств.

В настоящее время на наш взгляд существует ряд проблем, связанных с составлением и представлением бухгалтерской отчетности организациями. В первую очередь они связаны не с законодательным регулированием данного вопроса, а скорее с контролем, осуществляемым за составителями отчетности. Несмотря на типовые формы представления отчетности, зачастую возникает ситуация, когда организации ограничиваются составлением лишь двух, трех типовых форм. Говорить о составлении внутренней отчетности не приходится. Решением этой проблемы, скорее всего, станет осознание необходимости наиболее тщательного конкретизирования информации о финансово-хозяйственной деятельности организации, а также обособленное становление управленческого учета, что требует прежде всего большого количества времени.

Похожие работы

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

... : поручения-обязательства за товары, проданные в кредит; договоры займа; приказы (распоряжения) суда; исполнительные листы; платежные поручения; приходные кассовые ордера. 2. Методика аудиторской проверки учета расчетов с дебиторами и кредиторами 2.1 Обзор и анализ существующих подходов к разработке аудиторской проверки Целью аудиторской проверки учета расчетов с дебиторами и кредиторами ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... проката; з) на гарантийный ремонт и гарантийное обслуживание; и) покрытие иных предвиденных затрат; к) иные аналогичные резервы, предусмотренные нормативными актами по бухгалтерскому учету. Аудит финансовой отчетности предприятия. Проведем аудит финансовой отчетности за девять месяцев 2000 года СКТБ ОП ДВО РАН. Приложение № 2 Договор № 1 на оказание аудиторских услуг г. Владивосток 20 ...

0 комментариев