Навигация

4. Качественные факторы.

При оценке существенности используются два основных подхода – индуктивный и дедуктивный.

При оценке существенности в ОАО «Уфамолзавод» я выбрала индуктивный подход.

Аудируемое лицо ОАО «Уфамолзавод». Вид деятельности – производство и оптово-розничная торговля молочной продукцией. Форма проверки – инициативный, первоначальный, выборочный аудит. Объект проверки – бухгалтерский учет расчетов по заработной плате. Средняя величина денежных средств, направленных на оплату труда составляет 14 520 руб. (таблица 2.10). Базовые показатели и соответствующие им уровни существенности представлены в таблице 2.14.

Таблица 2.14. Базовые показатели и установление уровня существенности

| Базовый показатель | Значение показателя, т.р. | Уровень существенности, % | Значение существенности, т.р. |

| Прибыль от продаж (форма 2, стр.190) | 4 897 | 5 | 245 |

| Выручка от продаж (форма 2, стр.010) | 416 685 | 2 | 8334 |

| Валюта баланса (форма 1, стр.300) | 105 547 | 2 | 2111 |

| Собственный капитал (форма 1, стр.490) | 20 876 | 10 | 2088 |

| Себестоимость продаж (форма 2, стр.020) | 347 657 | 2 | 6953 |

Значение существенности по отношению к конкретной статье отчетности (в нашем примере это средняя величина заработной платы) рассчитывается по формуле 10:

Sn = (Cn x У (Sn)) / 100% (10)

Sn = 14 520 x 2% / 100% = 290, 4 руб.

Следовательно, при использовании индуктивного подхода значение существенности по отношению к расчетам по зарплате составит: Sn = 290,4 руб. Это значение можно округлить до 300 руб.

Расчет аудиторского риска

Под термином «аудиторский риск» понимается риск выражения аудитором ошибочного мнения в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения.

Аудитор рискует всегда, поэтому в общем виде (неравенство 2):

0 ≤ АР ≤ 100% (2)

Аудиторский риск включает три составные части: неотъемлемый риск, риск средств контроля и риск необнаружения.

Приступая к осуществлению аудиторских процедур по договору, аудитор всегда рискует не выявить существенных искажений в финансовой отчетности аудируемого лица и оформить неверное аудиторское заключение. Аудитор не может гарантировать полного отсутствия существенных ошибок.

Поэтому в аудиторской практике используется понятие приемлемого аудиторского риска (ПАР), который готов взять на себя аудитории (неравенство 3):

0 ≤ ПАР ≤ 10%. (3)

ПАР определяется тремя компонентами, т.е. разлагается на произведение трех множителей – специальных рисков (формула 11):

ПАР = ВХР х КР х РН, (11)

где ПАР – приемлемый аудиторский риск, ВХР – внутрихозяйственный риск, КР – контрольный риск, РН – риск необнаружения.

Рассмотрим порядок расчета этих трех компонентов.

1) Расчет внутрихозяйственного риска.

Внутрихозяйственный риск – это установленный аудитором уровень риска, отражающий подверженность финансовой отчетности аудируемого лица существенным ошибкам.

Величина внутрихозяйственного риска (ВХР) может быть выражена следующим соотношением (неравенство 4):

0 < ВХР ≤ 100% (4)

Если ВХР = 60-70% ≈ 65%, то, согласно МСА, значение ПАР = 5%.

При самых благоприятных обстоятельствах аудиторы устанавливают уровень этого риска значительно выше 50%, а при наличии обоснованного ожидания ошибок на уровне 100%. Если в бухгалтерском учете присутствует как минимум 1-2 ошибки, то будет использоваться следующее соотношение (формула 12):

ВХРнорм = 65%, →{ПАР = 5% (12)

Расчет ВХР необходимо осуществить по результатам таблицы 2.15.

Таблица 2.15 Тестирование качественных критериев для оценки внутрихозяйственного риска

| Фактор | Оценка надежности | Балл |

| 1. Экономическая ситуация в отрасли, в которой функционирует предприятие | Имеет признаки стабилизации | 2 |

| 2. Уровень конкуренции в отрасли | В отрасли существует здоровая конкуренция с определенными и устоявшимися сегментами | 5 |

| 3. Законодательство и инструкции, регламентирующие основной вид деятельности | Законодательство и нормативные акты ясны и понятны для администрации и бухгалтерии | 5 |

| 4. Использование новых технологий на предприятии | Предприятие использует хорошо изученные технологии | 5 |

| 5. Месторасположение предприятия | Предприятие расположено в Уфе | 5 |

| 6. Разбросанность предприятия | Предприятие расположено на одной территории | 5 |

| 7. Дочерние и зависимые предприятия | Предприятие не имеет дочерних и зависимых предприятий | 5 |

| 8. Учет по подразделениям | Предприятие ведет централизованный учет, в подразделениях ведутся первичные учетные регистры | 3 |

| 9. Реорганизация и крупные продажи имущества | На предприятие не проводились реорганизация или крупные продажи имущества за последние 3 года | 5 |

| 10. Способность контроля собственниками | Акционеры – собственники способны осуществлять только стратегический контроль через органы управления | 2 |

| 11. Общественное мнение | Социальная значимость предприятие не определена и не имеет существенной поддержки | 2 |

| 12.Экология | Деятельность предприятие не влияет отрицательно на экологию | 4 |

| 13. Возможный конфликт интересов | Конфликтов интересов собственников и руководство не существует | 5 |

| 14. Возможность проникновения нелегального бизнеса | В отрасли нелегальный бизнес практически отсутствует | 5 |

| 15. Судебное разбирательство | Судебные разбирательства возможны как единичные случаи | 2 |

| 16. Налоговое бремя | Отрасль и деятельность предприятие имеет налоговое бремя, сходное с большинством отраслей страны | 2 |

| 17. Зависимость от покупателей | Реализация продукции, услуг одному покупателю не превышает 5% от общего годового оборота предприятие | 5 |

| 18. Зависимость от поставщиков | Рынок поставщиков большой, среди поставщиков существует здоровая конкуренция | 5 |

| 19. Подверженность кражи | Продукция предприятие легко транспортируемая и имеет хорошо ликвидный характер | 0 |

| 20. Формы расчетов | Расчет наличными минимален, но существуют такие формы расчета, как бартер, трансферт и т.п. | 4 |

| 21. Капитальные вложения | Предприятие осуществляет капитальные вложение, не превышающие амортизационные отчисления и прибыль года находящуюся в распоряжении предприятия | 3 |

| 22. Незавершенное производство и запасы | Оценка и инвентаризация запасав и незавершенного производства достаточно просты | 5 |

| 23. Кредиты | Предприятию необходимы существенные кредиты или инвестиции для развития деятельности | 2 |

| 24. Оборотный капитал. Ликвидность | Предприятие имеет достаточный оборотный капитал, но существуют проблемы ликвидности оборотного капитала в части, превышающей краткосрочные обязательства | 2 |

| 25. Доходность | Предприятие имеет стабильный хорошо прогнозируемый доход | 5 |

| 26. Ценные бумаги | Ценные бумаги ликвидны на фондовом рынке и имеют устойчивую котировку. Предприятие ведет листинг | 5 |

| Всего баллов | 97 | |

| Расчет внутрихозяйственного риска: ВХР = 100% - КБ/5, 100%- (97/5) = 80,6 % | ||

| Фактический внутренний риск | 80,6 | |

2) Расчет риска контроля.

Риск контроля должен быть обратно пропорционален внутрихозяйственному риску, так как система контроля направлена на поиск ошибок, пропущенных системой учета.

Величина риска контроля может быть выражена отношением (неравенство 5):

Похожие работы

... документации, разработанные НИПИстатинформом Госкомстата России, а также регистры бухгалтерского учета и отчетность. 1.2. Нормативные документы, используемые при аудите. При аудите расчетов по заработной плате и единому социальному налогу необходимо руководствоваться следующими нормативными документами: 1. Гражданский кодекс Российской Федерации, ч.1 и 2. 2. Налоговый ...

... мастер производит приемку продукции, ее качества и закрывает наряд. Нормировщики проверяют правильность норм и расценок, после этого наряды подписываются начальником цеха. Из отдела труда и заработной платы наряды и рапорты вместе с табелями-расчетами передаются в бухгалтерию в установленные сроки. Аудитор проверяет оформление первичных документов (нарядов, рапортов, маршрутных листов и др.), ...

... тыс. руб., по налогам и сборам – на 185 тыс. руб., на 4361 тыс. руб. перед остальными кредиторами. Результаты проведенного анализа позволяют сделать вывод о нерентабельности предприятия. 2. АУДИТ УЧЕТА ОПЕРАЦИЙ ПО РАСЧЕТАМ ПО ЗАРАБОТНОЙ ПЛАТЕ РАБОЧИХ И СЛУЖАЩИХ 2.1 Нормативные документы, используемые при аудите В соответствии с п. 1 ст. 1 ФЗ от 7 августа 2001 г. № 119-ФЗ «Об аудиторской ...

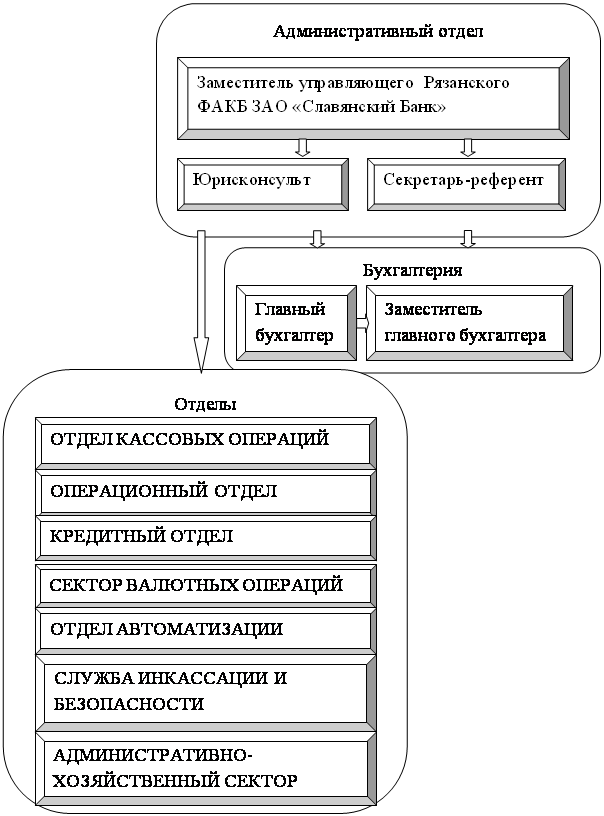

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

0 комментариев