Навигация

Коэффициент текущей ликвидности

85364

знака

16

таблиц

0

изображений

2. Коэффициент текущей ликвидности.

Ктл характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств (ф.№1 стр.290 / ф.№1 стр.690). Формула расчета коэффициента текущей ликвидности выглядит так (формула 2):

![]() (2)

(2)

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса,

КДО - краткосрочные долговые обязательства.

По таблице видно, что коэффициент текущей ликвидности, меньше нормативного значения. Это говорит о том, что предприятие не сможет покрыть свои текущие обязательства мобилизовав все оборотные средства.

3. Коэффициент общей ликвидности рассчитывается как отношение текущих активов к краткосрочным обязательствам. С его помощью количественно определяется способность предприятия оплатить в срок краткосрочные обязательства, используя имеющиеся в наличии текущие активы. Рассчитывается следующим образом:

Кол = ((стр.250+стр.260)+(0,5*стр.240)+(0,3*стр.210+220+230+270)) /

/ (стр.620+0,5*стр.610+630+660)+(0,3*590+640+650))

Значение показателя в нашем случае находится ниже нормативного уровня (>1) в течение всего периода 2006 – 2008 года. Таким образом, финансовое состояние ОАО «Уфамолзавод» можно охарактеризовать как недостаточно ликвидное.

4. Коэффициент абсолютной ликвидности показывает удельный вес наиболее ликвидных активов в текущих обязательствах. Рассчитывается как отношение: (Денежные средства + Краткосрочные финансовые вложения)/(Итог по разделу V Краткосрочные пассивы - Доходы будущих периодов - Резервы предстоящих расходов) (стр. 260/ стр. 690).

Значение этого коэффициента в 2006, 2007 гг. отличаются от норматива, что говорит о недостаточной краткосрочной ликвидности предприятия. Однако в 2008 году эта ситуация была изменена и показатель попал под норматив.

5. Коэффициент восстановления (утраты) платежеспособности.

Квп определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая (формула 3):

![]() (3)

(3)

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Этот коэффициент рассчитывается, если хотя бы один из коэффициентов Ктл или Кос принимают значение меньше критериального (Ктл<2 или Кос<0,1). Так как в нашем случае оба коэффициента и Ктл, и Кос меньше критериального, то Квп не рассчитывается. В нашем случае необходимо рассчитать коэффициент утраты платежеспособности.

Куп определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Формула расчета следующая (формула 4):

![]() (4)

(4)

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

3 - нормативный период восстановления платежеспособности в месяцах.

Этот коэффициент меньше 1, это значит, что предприятие в ближайшее время может утратить платежеспособность.

Показатели прибыльности позволяют судить о прибыльности предприятия. К ним относят коэффициенты рентабельности имущества (активов), рентабельности собственных средств, рентабельности производственных запасов, коэффициент продаж.

С помощью показателей рентабельности можно проанализировать эффективность использования активов предприятия, а соответственно, и финансовую отдачу от вложений капиталов. Если предприятие получает прибыль, оно считается рентабельным.

1) Коэффициент рентабельности имущества показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы и рассчитывается по формуле 5:

![]() , (5)

, (5)

где Ра - коэффициент рентабельности активов (имущества);

П - прибыль в распоряжении предприятия (фр. №2);

Ас - средняя величина активов.

Кри = стр. 140 ф.№2 / [(ф.№1 стр.700 на н. + ф.№1 стр.700 на к.)/2]*100%

По таблице видно, что рентабельность имущества растет, что является положительным моментом.

2) Коэффициент рентабельности собственных средств – коэффициент, определяемый как отношение прибыли до налогообложения к среднему за соответствующий период значению собственных средств и показывающий процент прибыли на 1 руб. собственных средств. Рассчитывается по так: Ксс = ф.2 стр.190/ф.1 стр.490 *100%.

Этот коэффициент показывает эффективность использования собственных средств. В 2008 году собственные средства использовались наиболее эффективно, чем за предыдущие годы.

3) Коэффициент рентабельности производственных запасов рассчитывается как отношение чистой прибыли к сумме показателей оборотных активов на начало и конец периода, т.е.

Кпз = [ф.№2 стр.140 / 0,5*(ф.№1 стр. 210 н. + стр. 210 к.)] *100%

Этот коэффициент показывает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым производственным запасам предприятия. Чем выше значение этого коэффициента, тем более эффективно и быстро используются производственные запасы. На нашем предприятии они наиболее эффективно использовались в 2008 году.

4) Коэффициент продаж показывает, сколько прибыли получено на единицу реализованной продукции. Рассчитывается как отношение: Прибыль от продаж / Выручка от продаж (стр.050/010*100%).

Коэффициент продаж с каждым годом повышается, что говорит о хорошей реализации продукции (товаров, работ, услуг).

При определении насколько устойчиво либо не устойчиво предприятие можно сказать, зная насколько сильную зависимость предприятие испытывает от заемных средств, насколько свободно оно может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя. Для этого рассчитаем следующие коэффициенты:

1) Коэффициент финансовой зависимости предприятия, означает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита. Коэффициент финансовой зависимости рассчитывается так:

Кфз = (стр. 590 + стр. 690)/стр.700

Считается, что данный показатель в условиях рыночной экономики не должен превышать единицу. В нашем случае этот коэффициент является оптимальным, повышает платежеспособность предприятия и увеличивает вероятность получения кредита.

2) Коэффициент маневренности собственных средств характеризует, какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов.

Коэффициент маневренности собственного капитала рассчитывается по следующей формуле ((стр.490-стр.190)/стр.490) (формула 6):

![]() (6)

(6)

где СОС - собственные оборотные средства, СК - собственный капитал

По таблице видно, что коэффициент маневренности собственных средств составляет отрицательное значение, что свидетельствует о плохой краткосрочной ликвидности предприятия.

3) Коэффициент концентрации привлеченного (заемного) капитала по сути очень схож с коэффициентом концентрации собственного капитала.

Коэффициент концентрации заемного капитала рассчитывается по формуле 7:

![]() (7)

(7)

где ЗК- заемный капитал (долгосрочные и краткосрочные обязательства предприятия) ВБ - валюта баланса.

Ккзк = ф.1,стр.590 (на конец периода) + ф.1,стр.690 (на конец периода) / ф.1,стр.300 (на конец периода).

Коэффициент концентрации заемного капитала показал, сколько заемного капитала приходится на единицу финансовых ресурсов или же частицу заемного капитала в общем размере финансовых ресурсов предприятия. Коэффициент концентрации заемного капитала положительно оценивается в случае его снижения. Чем ниже этот показатель, тем меньшей считается задолженность предприятия и тем более стойким будет его финансовое состояние.

4) Коэффициент соотношения заемных и собственных средств.

Коэффициент соотношения заемных и собственных средств рассчитывается так: К = (590+690)/490 или по формуле 8:

![]() , (8)

, (8)

где ЗК - заемный капитал, СК - собственный капитал предприятия.

Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств.

Этот коэффициент показал, что ОАО «Уфамолзавод» очень зависит от заемных средств, т.к. превышает 1. Особенно его зависимость была проявлена в 2007 году.

Расчет существенности

Существенность в аудите – это максимально допустимый размер ошибочной суммы, которая может быть показана в финансовой отчетности, и должна рассматриваться как несущественная, т.е. не вводящая пользователей в заблуждение.

При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных искажений.

Суждение о существенности – одно из важнейших решений, принимаемых аудитором. Оно требует достаточного профессионализма.

При оценке существенности необходимо принимать следующие факторы, влияющие на суждение о существенности:

1. Опыт и квалификация аудитора. Основной фактор.

2. Особенности, характерные для каждого отдельного заказчика.

3. Количественные факторы.

3. 1. Базовые показатели, которые характеризуются двумя показателями:

а) значимость – степень влияния данного показателя на решения пользователей (чистая прибыль);

б) стабильность – способность к прогнозируемым изменениям, низкая вариация; минимальная подверженность конъюнктурным изменениям.

3. 2. Уровень существенности (У(S)) – это процент существенности, который должен соответствовать величине максимально допустимой ошибки. Как правило, границы существенности установлены следующим образом (неравенство 1):

5% < У(S) < 10%. (1)

В результате существенность в общем виде следует определять по формуле 9:

S = (БП х У(S))/100%, (9)

где S - абсолютное значение существенности, руб., БП - базовый показатель, руб., У(S)-уровень существенности, %.

Похожие работы

... документации, разработанные НИПИстатинформом Госкомстата России, а также регистры бухгалтерского учета и отчетность. 1.2. Нормативные документы, используемые при аудите. При аудите расчетов по заработной плате и единому социальному налогу необходимо руководствоваться следующими нормативными документами: 1. Гражданский кодекс Российской Федерации, ч.1 и 2. 2. Налоговый ...

... мастер производит приемку продукции, ее качества и закрывает наряд. Нормировщики проверяют правильность норм и расценок, после этого наряды подписываются начальником цеха. Из отдела труда и заработной платы наряды и рапорты вместе с табелями-расчетами передаются в бухгалтерию в установленные сроки. Аудитор проверяет оформление первичных документов (нарядов, рапортов, маршрутных листов и др.), ...

... тыс. руб., по налогам и сборам – на 185 тыс. руб., на 4361 тыс. руб. перед остальными кредиторами. Результаты проведенного анализа позволяют сделать вывод о нерентабельности предприятия. 2. АУДИТ УЧЕТА ОПЕРАЦИЙ ПО РАСЧЕТАМ ПО ЗАРАБОТНОЙ ПЛАТЕ РАБОЧИХ И СЛУЖАЩИХ 2.1 Нормативные документы, используемые при аудите В соответствии с п. 1 ст. 1 ФЗ от 7 августа 2001 г. № 119-ФЗ «Об аудиторской ...

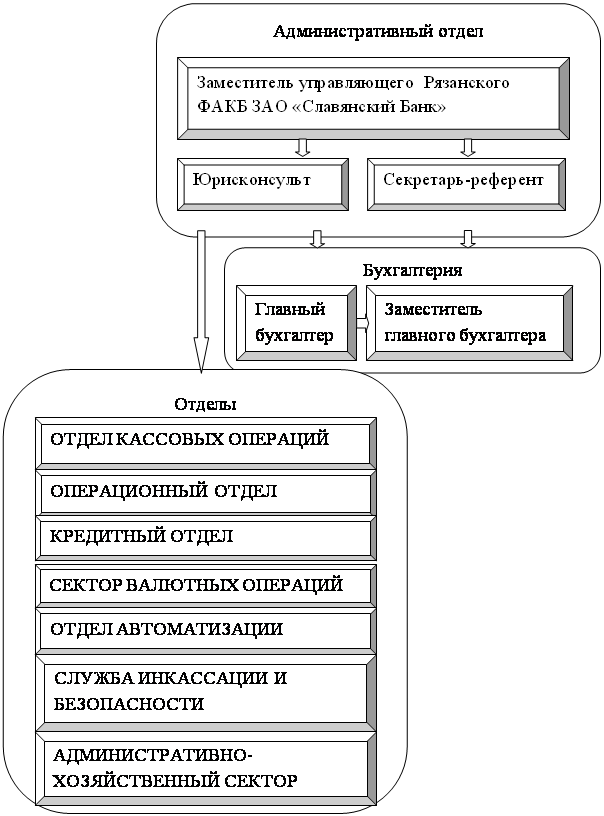

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

0 комментариев